Beleihungswert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

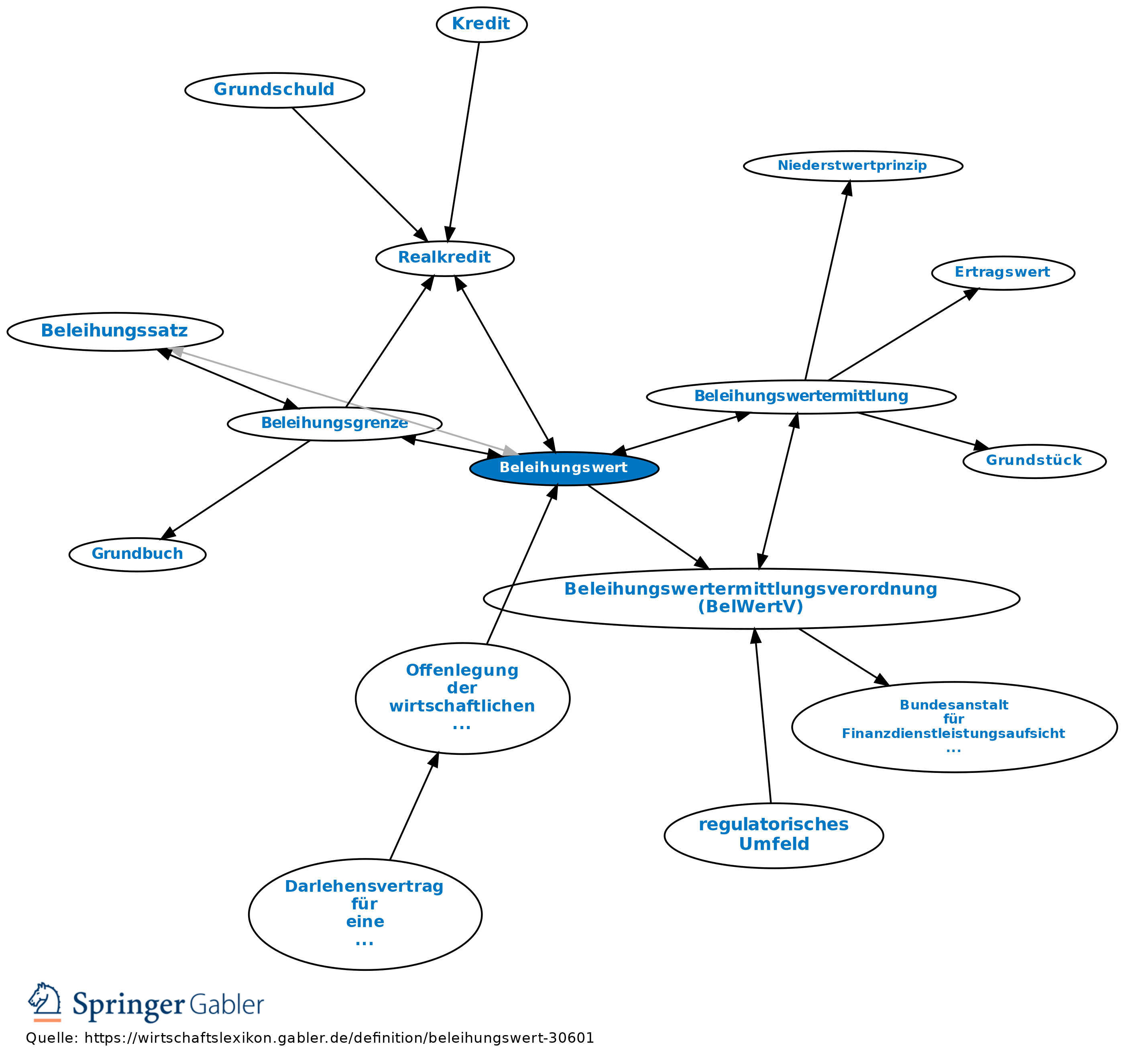

1. Allgemein: Wert, den ein Kreditgeber für eine Kreditsicherheit (Immobilien, Wertpapiere, Mobilien, aber auch Rechte, z.B. Erbbaurechte) ermittelt, die beliehen werden soll. Dabei ist die Wertermittlung (Beleihungswertermittlung) auf den während der Kreditlaufzeit erzielbaren Wiederverkaufswert ausgerichtet. Mit dem Beleihungswert wird die maximale Kredithöhe festgelegt, wobei mögliche Wertschwankungen mit einem Risikoabschlag berücksichtigt werden (Beleihungsgrenze).

2. Beleihung von Immobilien: Vor Vergabe von Realkrediten haben Kreditinstitute den Beleihungswert zu ermitteln. Die rechtliche Grundlage dafür bilden im europäischen Kontext die Vorschriften der CRR. In Art. 4 Abs. 1 Nr. 74 CRR wird der Beleihungswert als der Wert einer Immobilie definiert, „der bei einer vorsichtigen Bewertung ihrer künftigen Marktgängigkeit unter Berücksichtigung ihrer langfristigen dauerhaften Eigenschaften, der normalen und örtlichen Marktbedingungen, der derzeitigen Nutzung sowie angemessener Alternativnutzungen bestimmt wird“. Die CRR kann ggü. den nachfolgenden Bestimmungen als übergeordnet angesehen werden. Die rechtlichen Grundlagen auf nationaler Ebene finden sich im Pfandbriefgesetz (insbesondere § 16 I und II PfandBG) sowie der Beleihungswertermittlungsverordnung (BelWertV). Darüber hinaus regelt das Kreditwesengesetz, dass diese Vorschriften für alle Kreditinstitute anzuwenden sind (§ 21 III Nr. 1 KWG). Als Beleihungswert ist gem. dieser Vorschriften der Wert anzusetzen, der während der Beleihungszeit (i.d.R. Laufzeit des Kredites) beim Verkauf des Objektes jederzeit erzielt werden kann. Damit unterscheidet sich der Beleihungswert vom Marktwert, der stichtagsbezogen in Abhängigkeit von der jeweiligen Marktlage ermittelt wird.

Für Sozialversicherungsträger ist die Besicherung einer Hypothek, Grundschuld oder Rentenschuld als sicher anzusehen, wenn die Beleihung die ersten zwei Drittel des Wertes des Grundstücks, Wohneigentums oder Erbbaurechts nicht übersteigt (§ 84 SGB IV).

3. Verfahren zur Ermittlung des Beleihungswertes: Durch die Beleihungswertermittlungsverordnung werden die drei einzusetzenden Verfahren vorgegeben.

a) Vergleichswertverfahren: Hierbei wird ein Verkehrswert ermittelt, indem das zu bewertende Objekt mit den Kaufpreisen vergleichbarer Objekte verglichen wird. Es wird insbesondere für Grundstücke und bei Wohnungs- und Teileigentum angewendet, bei Gebäuden nur, sofern genügend Vergleichsobjekte zur Verfügung stehen.

b) Sachwertverfahren: Hierbei wird der Sachwert eines Beleihungsobjekts ermittelt, der sich aus dem Bodenwert (Grundstückswert) und dem Bauwert eines Gebäudes zusammensetzt. Dieses Verfahren wird bei der Bewertung von Gebäuden zur Eigennutzung wie Ein- und Zweifamilienhäusern sowie Eigentumswohnungen eingesetzt.

c) Ertragswertverfahren: Hierbei wird der Ertrag eines Beleihungsobjektes ermittelt, mit dem bei einer ordnungsgemäßen Bewirtschaftung zu rechnen ist. Dieses Verfahren wird für vermietete oder zur Vermietung vorgesehene Objekte verwendet. Zusätzlich ist für diese Objekte ein Sachwert zu berechnen. Maßgeblich für die Festsetzung des Beleihungswertes ist der Ertragswert. Liegt dieser jedoch um mehr als 20 Prozent höher als der Sachwert, so ist eine gesonderte Prüfung notwendig und der Ertragswert ggf. zu mindern.

4. Besonderheiten: Für Sparkassen gibt es landesspezifische Beleihungsgrundsätze, die die Anforderungen der BelWertV konkretisieren. Im genossenschaftlichen Bankensektor orientiert man sich an den vom Bundesverband (BVR) herausgegebenen Wertermittlungsrichtlinien. Auch die Kreditinstitute des privaten Bankensektors haben institutsinterne Regelungen zur Wertermittlung. Gutachter müssen eine besondere fachliche Qualifikation nachweisen.

2. Beleihung von Immobilien: Vor Vergabe von Realkrediten haben Kreditinstitute den Beleihungswert zu ermitteln. Die rechtliche Grundlage dafür bilden im europäischen Kontext die Vorschriften der CRR. In Art. 4 Abs. 1 Nr. 74 CRR wird der Beleihungswert als der Wert einer Immobilie definiert, „der bei einer vorsichtigen Bewertung ihrer künftigen Marktgängigkeit unter Berücksichtigung ihrer langfristigen dauerhaften Eigenschaften, der normalen und örtlichen Marktbedingungen, der derzeitigen Nutzung sowie angemessener Alternativnutzungen bestimmt wird“. Die CRR kann ggü. den nachfolgenden Bestimmungen als übergeordnet angesehen werden. Die rechtlichen Grundlagen auf nationaler Ebene finden sich im Pfandbriefgesetz (insbesondere § 16 I und II PfandBG) sowie der Beleihungswertermittlungsverordnung (BelWertV). Darüber hinaus regelt das Kreditwesengesetz, dass diese Vorschriften für alle Kreditinstitute anzuwenden sind (§ 21 III Nr. 1 KWG). Als Beleihungswert ist gem. dieser Vorschriften der Wert anzusetzen, der während der Beleihungszeit (i.d.R. Laufzeit des Kredites) beim Verkauf des Objektes jederzeit erzielt werden kann. Damit unterscheidet sich der Beleihungswert vom Marktwert, der stichtagsbezogen in Abhängigkeit von der jeweiligen Marktlage ermittelt wird.

Für Sozialversicherungsträger ist die Besicherung einer Hypothek, Grundschuld oder Rentenschuld als sicher anzusehen, wenn die Beleihung die ersten zwei Drittel des Wertes des Grundstücks, Wohneigentums oder Erbbaurechts nicht übersteigt (§ 84 SGB IV).

3. Verfahren zur Ermittlung des Beleihungswertes: Durch die Beleihungswertermittlungsverordnung werden die drei einzusetzenden Verfahren vorgegeben.

a) Vergleichswertverfahren: Hierbei wird ein Verkehrswert ermittelt, indem das zu bewertende Objekt mit den Kaufpreisen vergleichbarer Objekte verglichen wird. Es wird insbesondere für Grundstücke und bei Wohnungs- und Teileigentum angewendet, bei Gebäuden nur, sofern genügend Vergleichsobjekte zur Verfügung stehen.

b) Sachwertverfahren: Hierbei wird der Sachwert eines Beleihungsobjekts ermittelt, der sich aus dem Bodenwert (Grundstückswert) und dem Bauwert eines Gebäudes zusammensetzt. Dieses Verfahren wird bei der Bewertung von Gebäuden zur Eigennutzung wie Ein- und Zweifamilienhäusern sowie Eigentumswohnungen eingesetzt.

c) Ertragswertverfahren: Hierbei wird der Ertrag eines Beleihungsobjektes ermittelt, mit dem bei einer ordnungsgemäßen Bewirtschaftung zu rechnen ist. Dieses Verfahren wird für vermietete oder zur Vermietung vorgesehene Objekte verwendet. Zusätzlich ist für diese Objekte ein Sachwert zu berechnen. Maßgeblich für die Festsetzung des Beleihungswertes ist der Ertragswert. Liegt dieser jedoch um mehr als 20 Prozent höher als der Sachwert, so ist eine gesonderte Prüfung notwendig und der Ertragswert ggf. zu mindern.

4. Besonderheiten: Für Sparkassen gibt es landesspezifische Beleihungsgrundsätze, die die Anforderungen der BelWertV konkretisieren. Im genossenschaftlichen Bankensektor orientiert man sich an den vom Bundesverband (BVR) herausgegebenen Wertermittlungsrichtlinien. Auch die Kreditinstitute des privaten Bankensektors haben institutsinterne Regelungen zur Wertermittlung. Gutachter müssen eine besondere fachliche Qualifikation nachweisen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

eingehend

Beleihungswert

ausgehend

eingehend

- Beleihungsauslauf

- Beleihungsgrenze

- Beleihungssatz

- Beleihungswertermittlung

- Bewertungsverfahren

- Deckungswert

- Eigennutzungsfähigkeit

- Finanzierungsoptimierung

- flexibles Darlehen

- Grundstückswert

- Industriehypothek

- Kreditoptimierung

- Low Equity Segment

- Offenlegung der wirtschaftlichen Verhältnisse

- Realkrediteigenschaft

- Schaufensterkondition

Beleihungswert

ausgehend