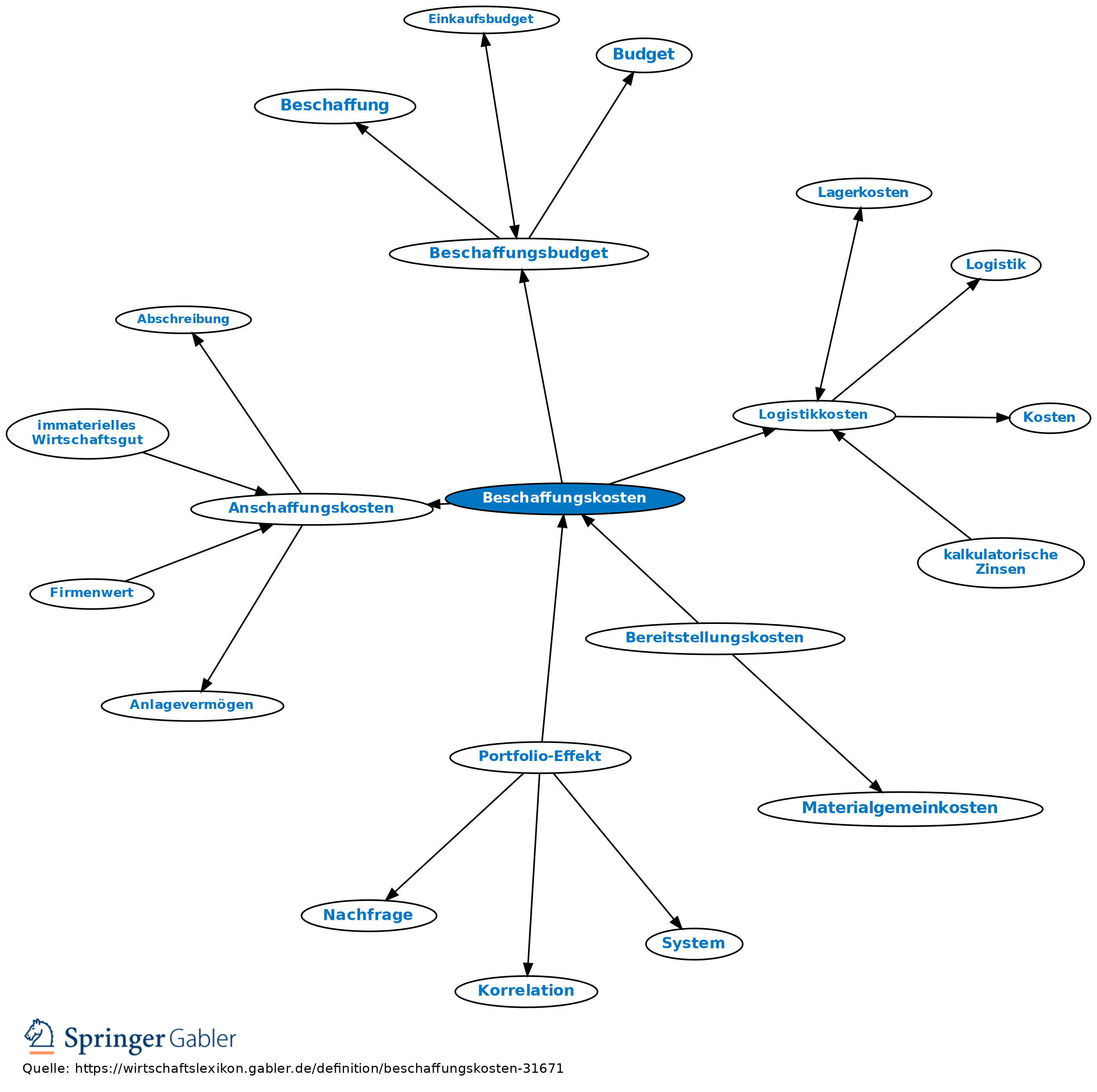

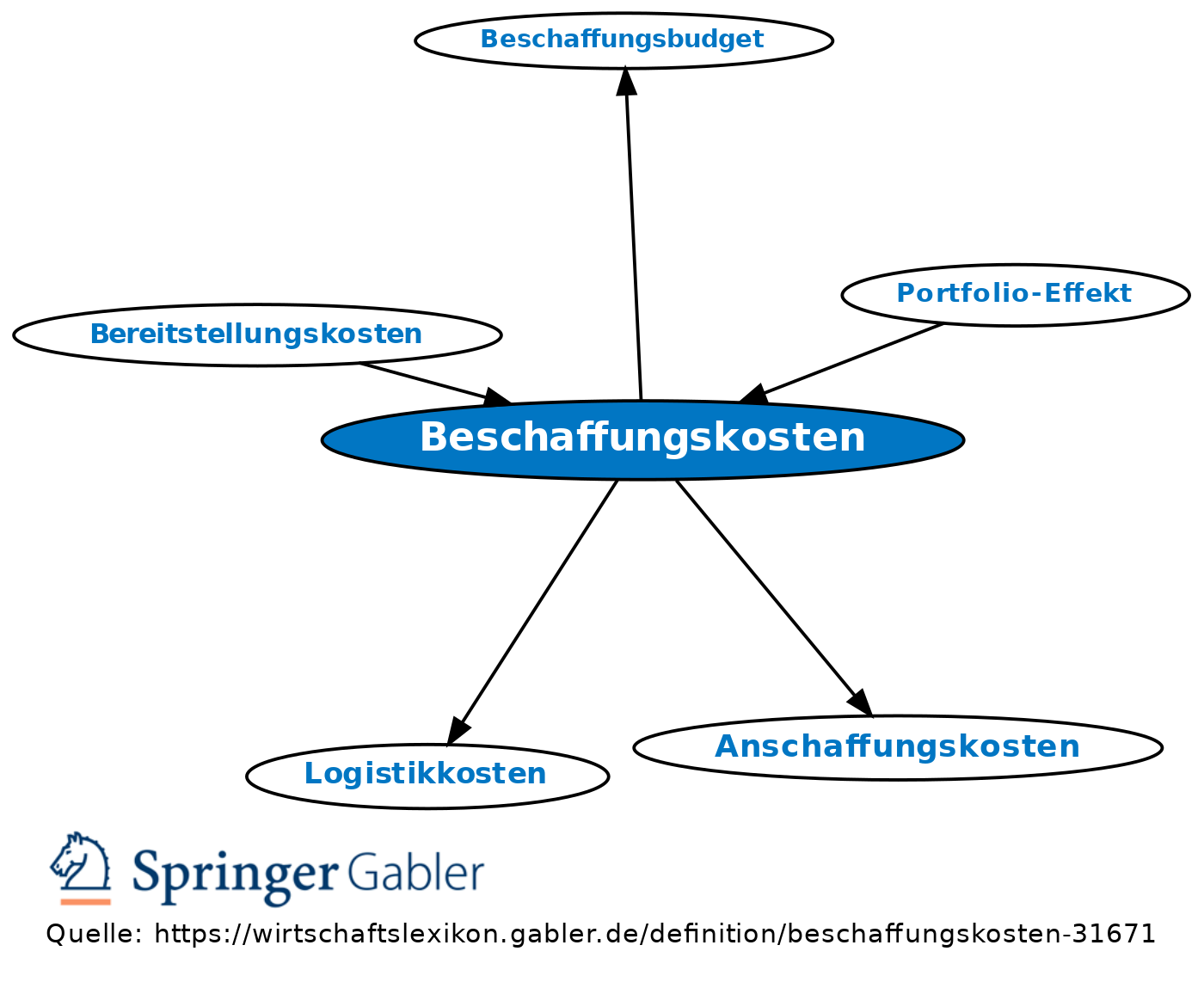

Beschaffungskosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. I.w.S.: Alle Kosten, die zur Beschaffung von Sach- und Dienstleistungen vom Unternehmen aufgewandt werden müssen. Beschaffungskosten setzen sich zusammen aus:

(1) Beschaffungspreis (Preis der Güter am Markt),

(2) Nebenkosten der Beschaffung, z.B. Frachtkosten, Versicherungsbeiträge, Verwaltungskosten, Kosten der Beschaffungsstelle. In diesem Sinn Synonym für Anschaffungskosten.

2. I.e.S.: Nebenkosten der Beschaffung, d.h. die Anlieferungskosten, die sich u.a. aus Fracht und Versicherung zusammensetzen.

3. Planung: Das Beschaffungskostenbudget ist Teil des Beschaffungsbudgets.

Vgl. auch Logistikkosten.

{kind=link}

{kind=link}