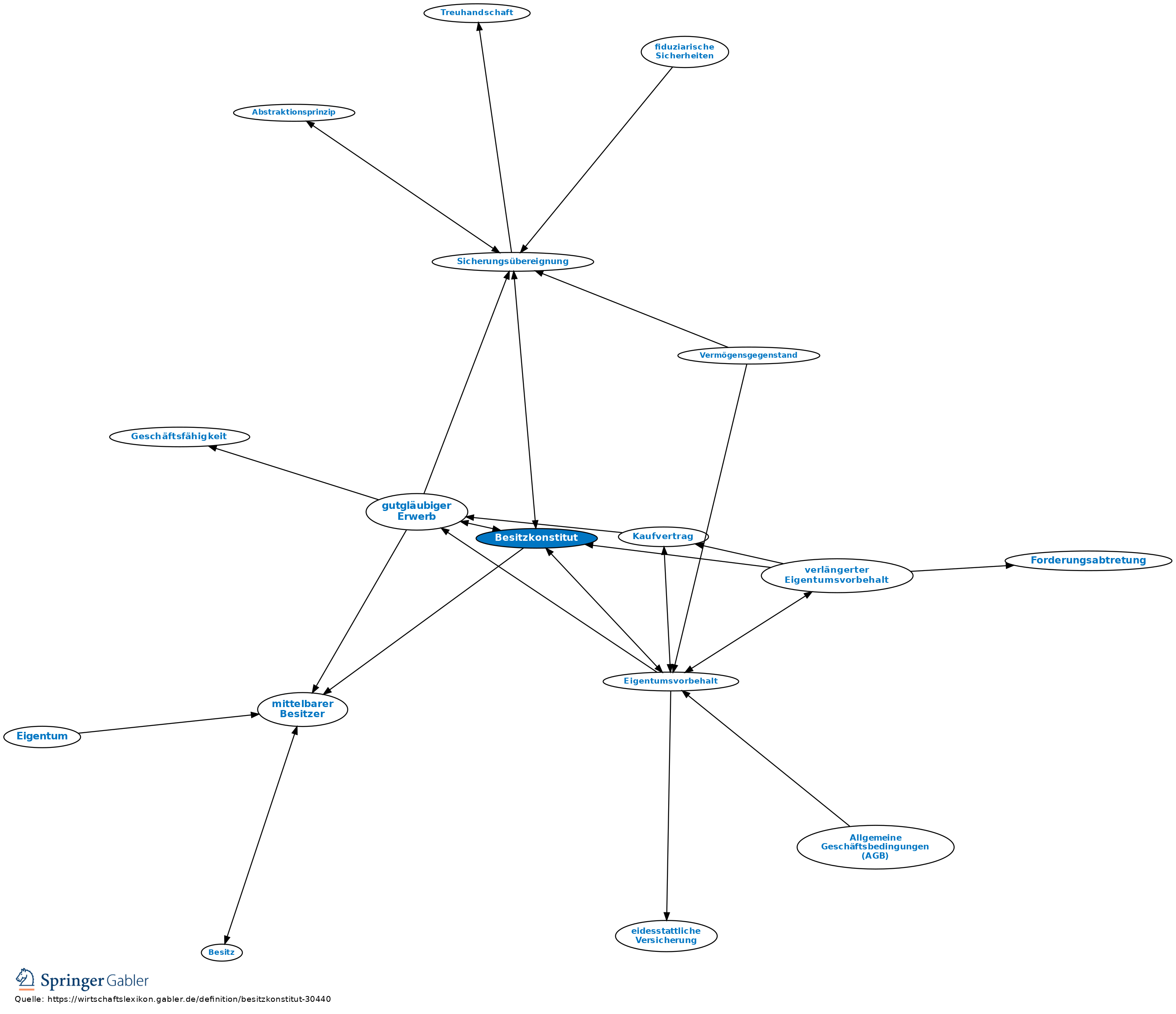

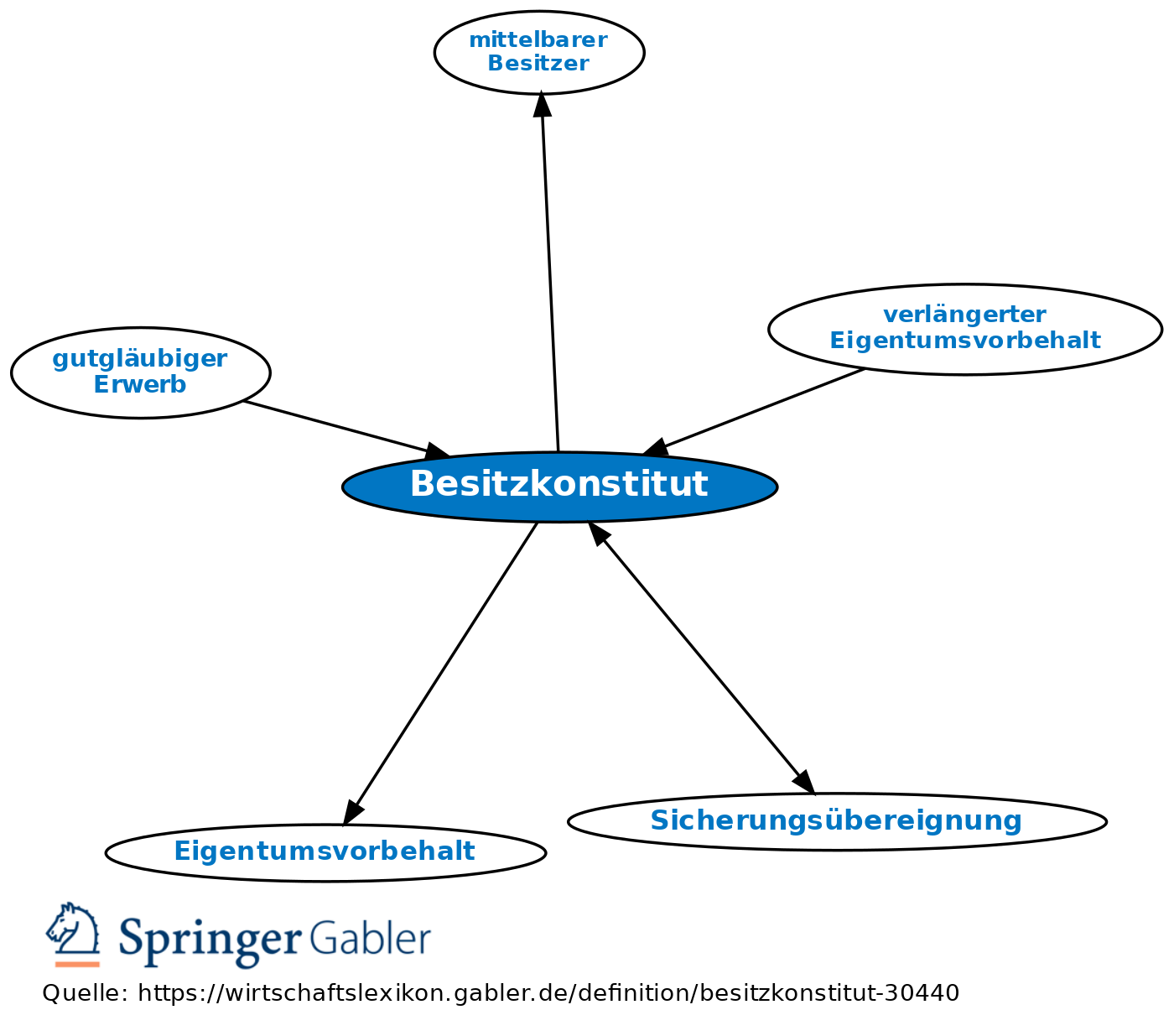

Besitzkonstitut

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Besitzverschaffung bei Übereignung beweglicher Sachen (§ 930 BGB), die die nach § 929 BGB erforderliche Übergabe der Sache durch eine Vereinbarung zwischen dem bisherigen Eigentümer und dem Erwerber ersetzt, nach der der Erwerber den mittelbaren Besitz an der Sache erlangt in Form von Miete, Leihe, Verwahrung u.Ä.

Besitzkonstitut von Bedeutung bei der Sicherungsübereignung, z.B. zur Kreditgewährung. Der Gläubiger wird Eigentümer und mittelbarer Besitzer, wohingegen der Schuldner im (unmittelbaren) Besitz der Sache bleibt.

Dagegen ist der Eigentumsvorbehalt auch ohne Besitzkonstitut voll wirksam.

{kind=link}

{kind=link}