Besteuerungsprinzipien

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

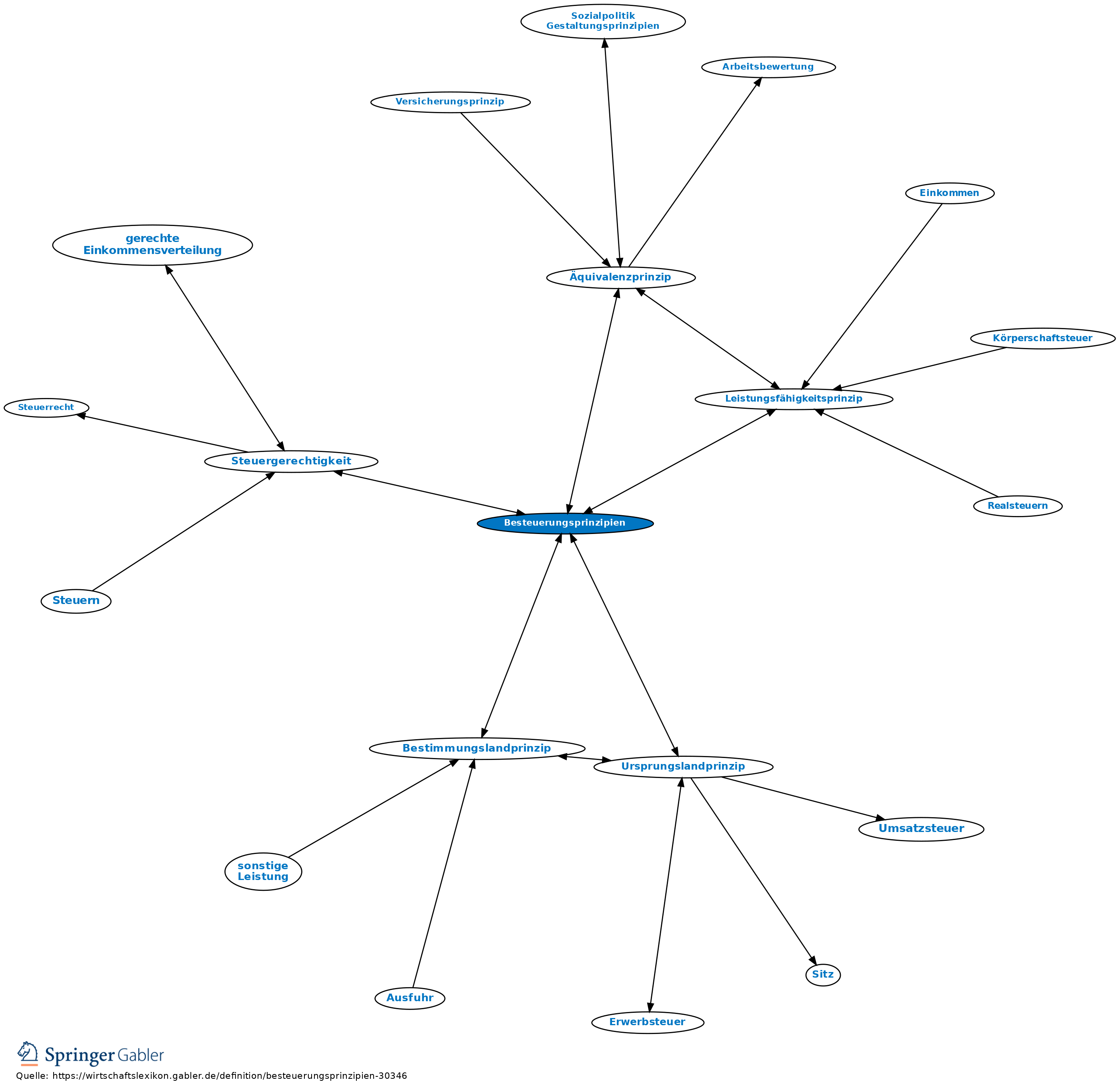

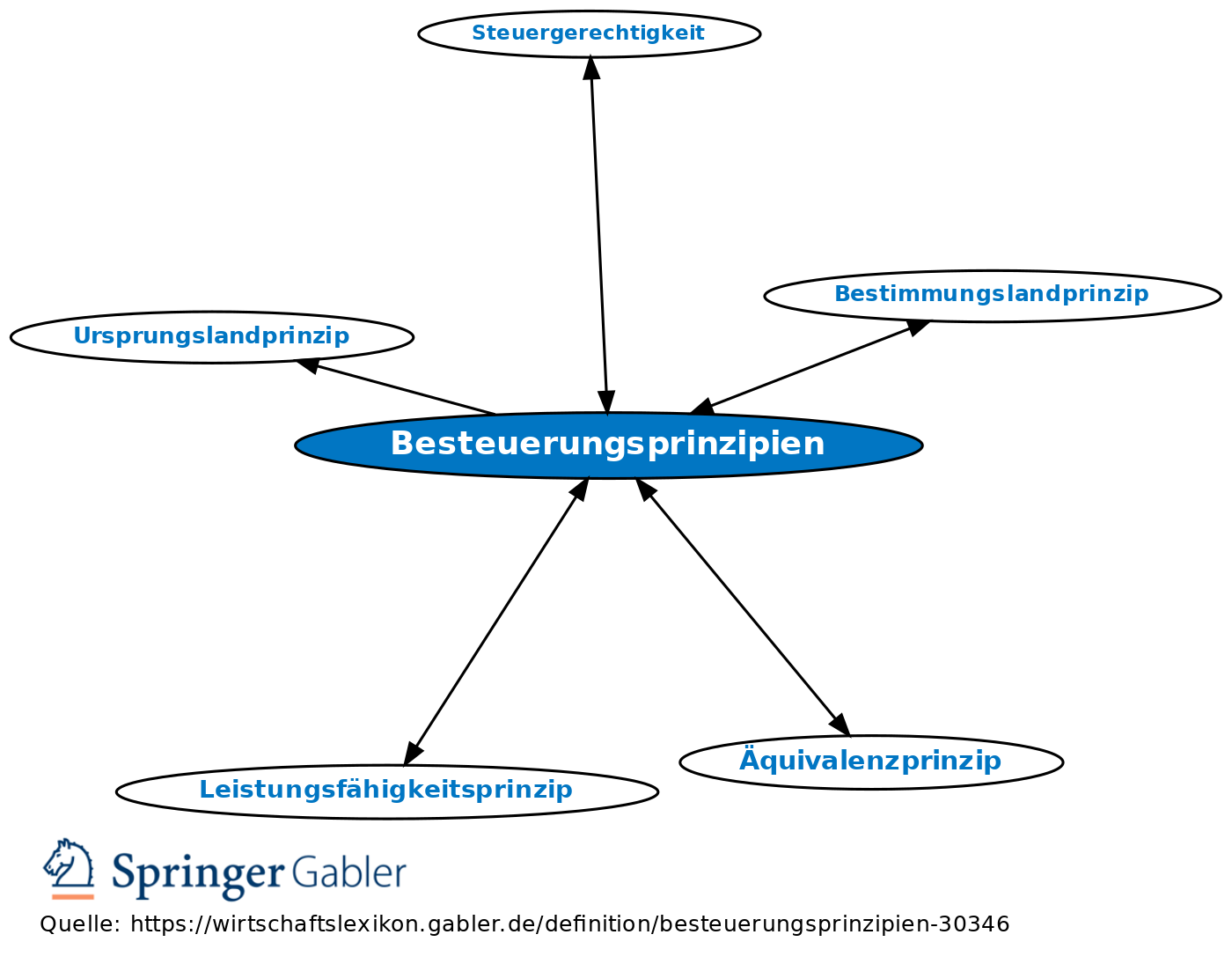

1. Begriff: steuerliche Grundsätze, die zur Realisation bestimmter Ziele bei der Ausgestaltung von Steuersystemen zu beachten sind. Besteuerungsprinzipien ändern sich im Zeitablauf aufgrund wechselnder politischer, ökonomischer und sozialer Zielsetzungen, bes. des Verständnisses des steuerlichen Gerechtigkeitsbegriffs (Steuergerechtigkeit).

Beispiele: Äquivalenzprinzip, Assekuranzprinzip, Leistungsfähigkeitsprinzip, Entscheidungsneutralität der Besteuerung.

Zu Besteuerungsprinzipien des grenzüberschreitenden Lieferungs- und Leistungsverkehrs vgl. Bestimmungslandprinzip und Ursprungslandprinzip.

2. Arten: a) Klassische Besteuerungsprinzipien (bzw. Smithsche Steuerregeln):

(1) Gleichmäßigkeit der Besteuerung: Gleichbehandlung der Steuerpflichtigen;

(2) Bestimmtheit der Besteuerung: Vermeidung von Willkür bei der Steuererhebung;

(3) Bequemlichkeit der Besteuerung (hinsichtlich der Steuerzahlungstermine und -modalitäten);

(4) Billigkeit der Besteuerung: Minimierung der Steuererhebungskosten. Diese „vier Grundregeln über die Steuern i.Allg.“ wurden erstmals von Smith 1776 aufgestellt.

b) Moderne Besteuerungsprinzipien:

(1) fiskalisch-budgetäre Prinzipien: auf eine ausreichende finanzielle Bedarfsdeckung und deckungspolitische Anpassungsfähigkeit des Steuersystems ausgerichtete Prinzipien;

(2) ethisch-soziale Prinzipien: Die Grundsätze der Allgemeinheit, Gleichmäßigkeit und Leistungsfähigkeit beinhaltende Prinzipien (Leistungsfähigkeitsprinzip, Äquivalenzprinzip, Edinburgher Regel);

(3) wirtschaftspolitische Prinzipien: Entscheidungsneutralität der Besteuerung mit dem Ziel der Vermeidung gesamtwirtschaftlicher Wohlfahrtsverluste durch steuerbedingte Fehlallokationen, die aktive und passive Flexibilität des Steuersystems im Hinblick auf eine moderne Konjunkturpolitik und die wachstumspolitische Ausrichtung der Besteuerung gewährleistende Prinzipien;

(4) steuertechnische Prinzipien: die Grundsätze der Systemhaftigkeit, Transparenz, Praktikabilität, Stetigkeit und Bequemlichkeit beinhaltende Prinzipien.

{kind=link}

{kind=link}