Beta-Koeffizient

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

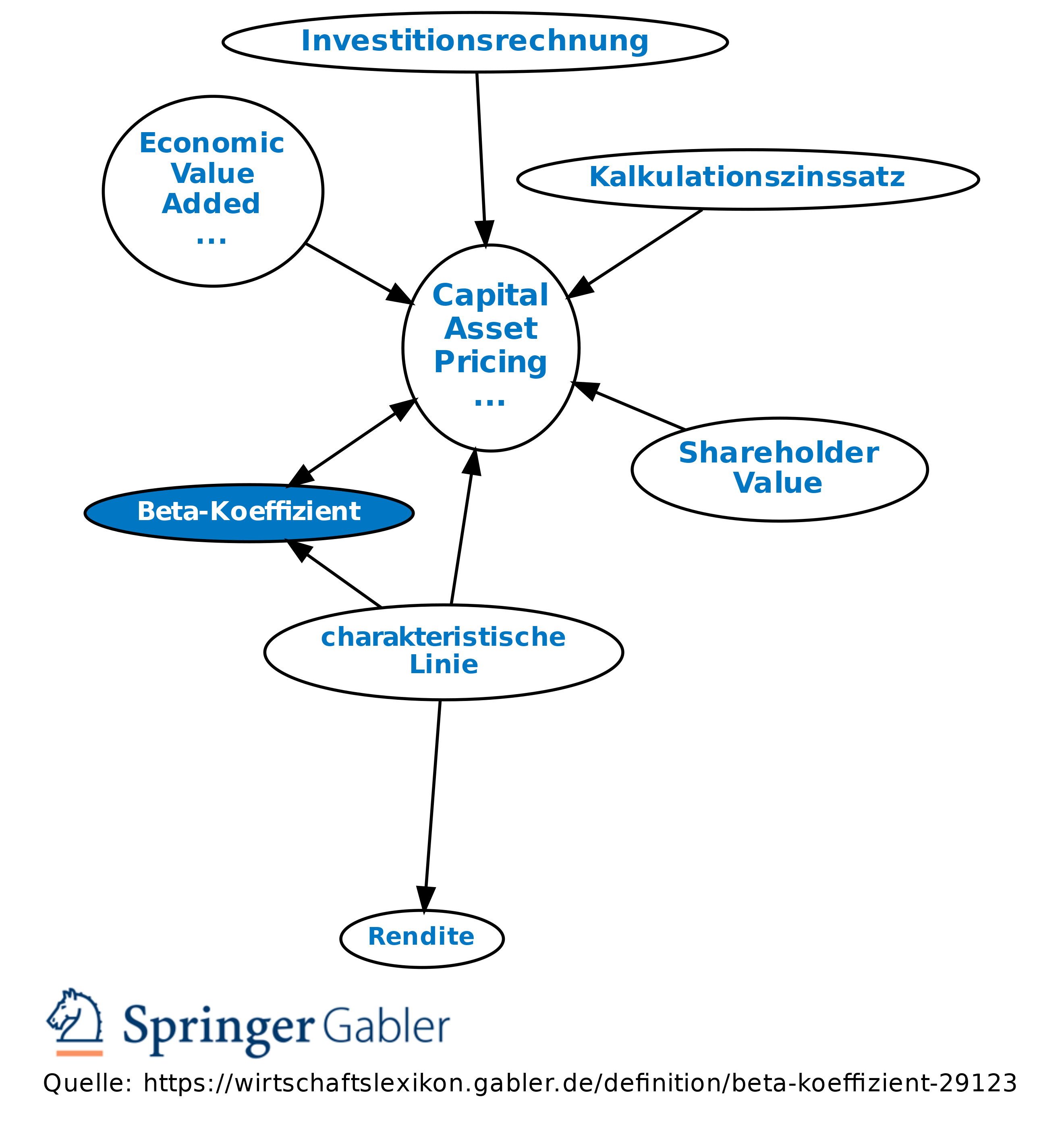

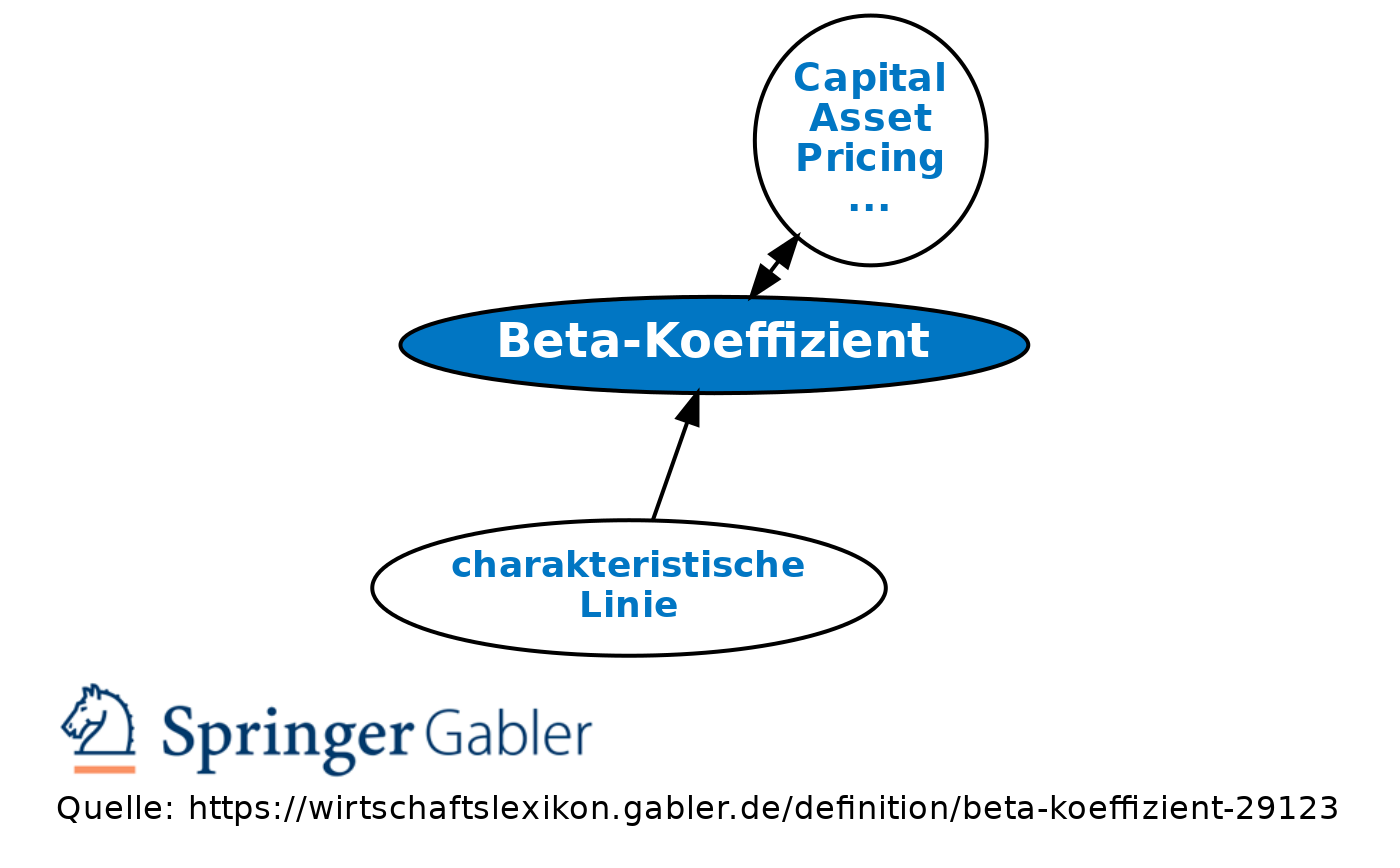

Beta-Faktor; Ausdruck für den Zusammenhang zwischen der Rendite eines Wertpapiers und der Rendite des Marktportefeuilles (Capital Asset Pricing Model (CAPM)). Der Beta-Koeffizient stellt hierbei eine prozentuale Veränderung der Rendite eines Wertpapiers auf eine einprozentige Renditeänderung des Marktportefeuilles dar und indiziert das Marktrisiko (= systematisches Risiko) eines Wertpapiers bzw. eines Investitionsobjekts. Der Beta-Koeffizient ergibt sich als relativierte Risikohöhe des Wertpapiers i zum Marktportefeuille m aus der Relation der Kovarianz der Renditen i und m und der Varianz der Rendite von m:

{kind=link}

{kind=link}