Betrieb gewerblicher Art

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

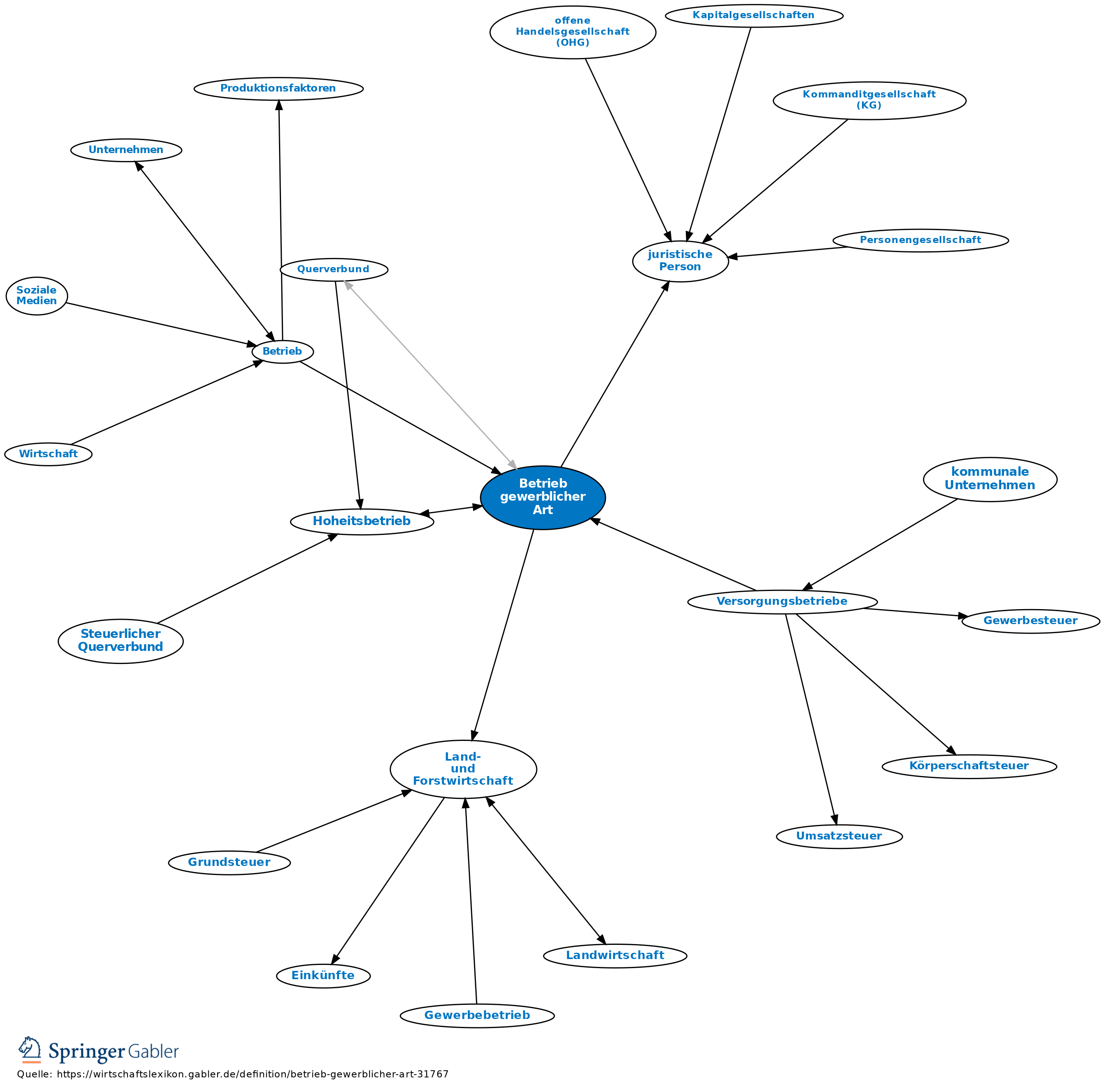

steuerrechtlicher Begriff für Einrichtungen von juristischen Personen des öffentlichen Rechts, die einer nachhaltigen wirtschaftlichen Tätigkeit zur Erzielung von Einnahmen oder anderen wirtschaftlichen Vorteilen außerhalb der Land- und Forstwirtschaft dienen und die sich innerhalb der Gesamttätigkeit der juristischen Person wirtschaftlich herausheben. Nicht erforderlich ist Gewinnerzielungsabsicht und Beteiligung am allg. wirtschaftlichen Verkehr.

Kein Betrieb gewerblicher Art ist ein Hoheitsbetrieb.

Einzelheiten: § 4 KStG, Körperschaftsteuer-Richtlinien zu § 4 KStG.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Arbeitnehmer Betrieb Betriebsstätte Genossenschaft GmbH & Co. KG Kommanditgesellschaft (KG) Kommissionsgeschäft Körperschaft Lebenspartnerschaft Lizenzgebühren Nachhaltigkeit Personengesellschaft Reverse-Charge-Verfahren Societas Europaea (SE) Umsatz Vorsteuerabzug Wechsel stille Gesellschaft Äquivalenzprinzip

eingehend

Betrieb gewerblicher Art

ausgehend

eingehend

Betrieb gewerblicher Art

ausgehend