Betrieb

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Betriebswirtschaftslehre

1. Begriff: örtliche, technische und organisatorische Einheit zum Zwecke der Erstellung von Gütern und Dienstleistungen, charakterisiert durch einen räumlichen Zusammenhang und eine Organisation, „die auf die Regelung des Zusammenwirkens von Menschen und Menschen, Menschen und Sachen sowie von Sachen und Sachen im Hinblick auf gesetzte Ziele gerichtet ist” (Kosiol).

a) Örtliche Einheit: Betrieb ist insoweit der Arbeitsstätte gleichzusetzen, als die Leistungserstellung und -verwertung in einem räumlich und technisch zusammengehörigen, überschaubaren Bereich erfolgt.

b) Organisatorisch-technische Einheit: Hilfs- und Nebenbetriebe (Produktionshilfsbetrieb, Produktionsnebenbetrieb) zählen im Gegensatz zur Arbeitsstätte auch dann zur organisatorischen Einheit des Betriebes, wenn sie getrennt vom Hauptbetrieb (Produktionshauptbetrieb) am gleichen Ort und unter derselben technischen Leitung arbeiten. Die organisatorische Kombination des sachlichen Betriebsvermögens mit der verfügbaren Arbeitsleistung durch den Arbeitgeber vollzieht sich im Bereich des Betriebes.

2. Arten: a) nach der Größe: Unterscheidung nach der Beschäftigtenzahl, nach Umsätzen, Steuerleistung u.Ä. in Groß-, Mittel- und Kleinbetriebe. Vgl. auch Betriebsgrößenklasse, Betriebsgrößenklassifikation.

b) nach Art der (wirtschaftlichen) Leistung: (1) Produktionsbetriebe, wie Landwirtschafts-, Handwerks-, Industrie-, Bergbau-Betriebe;

(2) Dienstleistungsbetriebe, wie Verkehrs-, Handels-, Bank-, Versicherungs-Betriebe;

(3) Verwaltungsbetriebe, wie organisatorisch selbstständige Stätten der Dienstleistung in der Gesundheitspflege (Krankenhäuser, Badeanstalten);

(4) Arbeitsstätten der Verwaltung (umstritten).

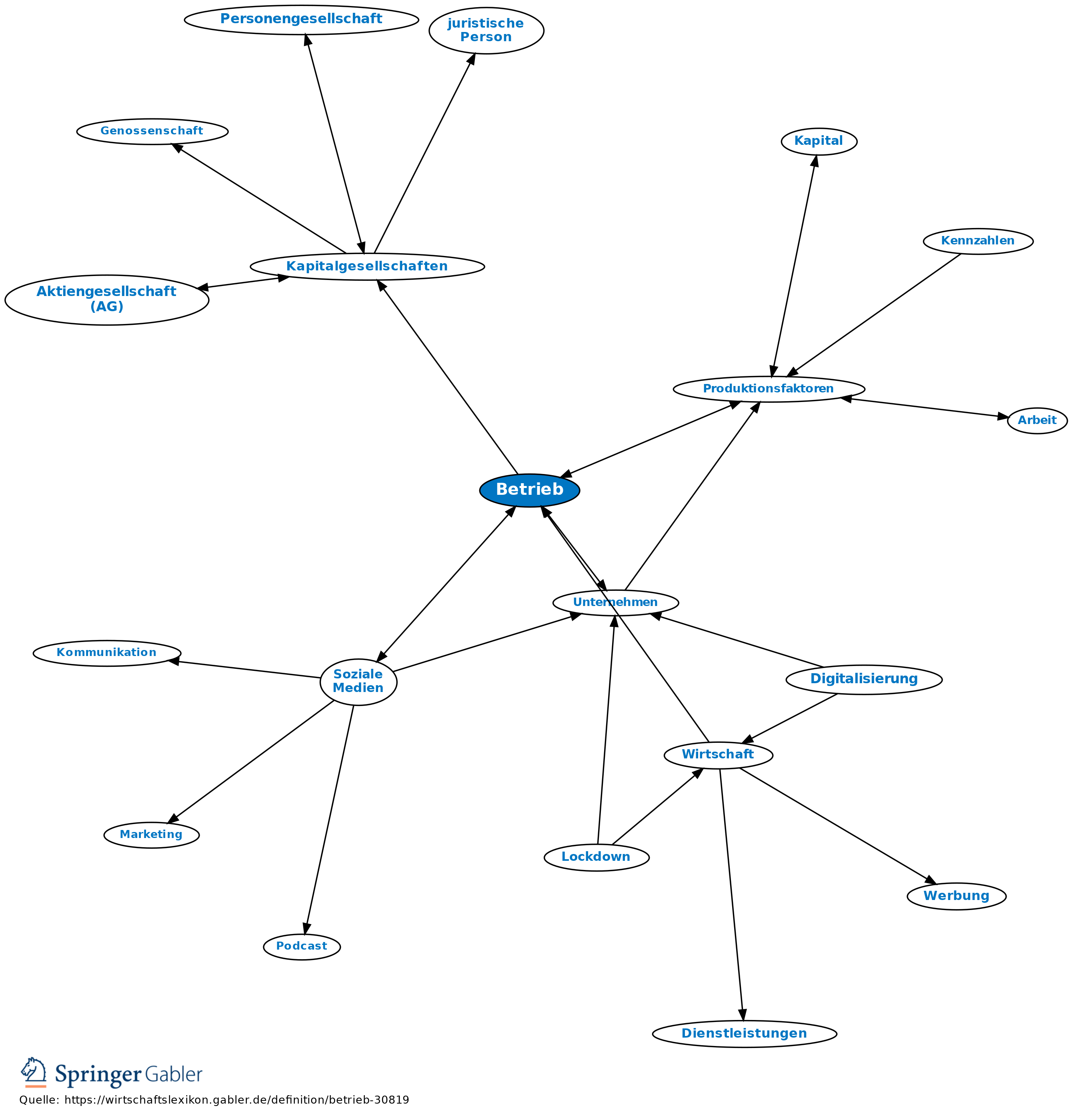

3. Abgrenzung: Häufig wird in Rechtstexten, in der BWL-Literatur oder auch im alltäglichen Sprachgebrauch Betrieb und Unternehmen synonym verwendet. Diese Begriffe lassen sich hingegen wie folgt differenzieren:

a) Ein Unternehmen ist immer Rechtsträger. Hingegen ist ein Betrieb immer einem Rechtsträger zugeordnet. So kann ein Unternehmen aus einem, mehreren bzw. keinem Betrieb (im technischen Sinn) bestehen (z.B. Holding). Das Unternehmen wird durch den Handelsnamen des Kaufmanns (Firma) und die Rechtsform charakterisiert.

b) Im Gegensatz zum Betrieb ist das Unternehmen eine nicht örtlich gebundene Einheit: Standort und räumliche Ausdehnung des Unternehmens decken sich zwar in vielen Fällen mit denen des Betriebes (z.B. beim Ein-Betriebs-Unternehmen). Das Unternehmen kann aber auch aus mehreren Betrieben bestehen, die sich an verschiedenen, voneinander entfernten Orten befinden. Der Betrieb ist in jedem Falle eine örtlich gebundene Einheit.

c) Das Unternehmen wird finanzwirtschaftlich getrennt vom Betrieb behandelt: Die finanzielle Einheit wird durch eine kaufmännische Unternehmensrechnung hergestellt, die im Gegensatz zur Betriebsrechnung (Kosten- und Leistungsrechnung) eine Aufwands- und Ertragsrechnung ist. So kann das Unternehmen auch aus betriebsfremden Vermögensteilen (z.B. Beteiligungen, Wertpapieren) und betriebsfremden Tätigkeiten (z.B. Spekulationen) und Marktveränderungen (z.B. Preissteigerungen infolge politischer Ereignisse) Wertzugänge haben.

d) Auch werden der Erfolg des Unternehmens und der Erfolg des Leistungsbereichs, also des Betriebs unterschieden. Der Gewinn ist das Maß des Betriebserfolgs. Hingegen wird der Erfolg des Unternehmens bestimmt durch die kapitaltheoretische Erfolgsmessung. Hier bemisst sich die Leistungsfähigkeit anhand des Ertragswertes des eingesetzten Kapitals und der Steigerung des Unternehmenswerts.

e) Aus Sicht der Unternehmensführung ist somit nicht Gewinnmaximierung (Betriebserfolg), sondern Rückfluss des eingesetzten Kapitals und Steigerung des Unternehmenswerts (Unternehmenserfolg) das konstituierende Element. Diese Unterscheidung entspricht auch der in der Managementlehre üblichen Bedeutung des Gewinns: Gewinn ist nicht Ziel, sondern nur Mittel der Unternehmensführung (Drucker, Malik). Hingegen wird der Betriebserfolg in der Gewinnmaximierung gesehen.

f) Der Betrieb ist das Instrument des Unternehmens: Das Unternehmen ist die Handlungseinheit der Eigentümer zur Verfolgung privatwirtschaftlicher Ziele. Insofern ist ein Unternehmen eine selbstständig planende und entscheidende, wirtschaftlich und rechnerisch selbstständige Einheit, die Markt- und Kapitalrisiken („auf eigene Rechnung und Gefahr“) übernimmt und sich zum Verfolg des Unternehmenszweckes und der Unternehmensziele einer oder mehrere Betriebe bedient. Dieses Prinzip unterscheidet sich vom Prinzip der Gewinnmaximierung oder dem Angemessenheitsprinzip der Gewinnerzielung. I.d.R. wird in dieser Definition des Betriebs Gewinnstreben als zumindest angemessene Verzinsung des betriebsnotwendigen Kapitals definiert. Insofern handelt es sich bei der Gewinnorientierung zunächst um ein konstituierendes Merkmal des Betriebs und um ein Ziel der Betriebsführung. Bei der Steigerung des Ertragswertes des eingesetzten Kapitals und der Unternehmenswertsteigerung jedoch um ein Zielorientierung der Unternehmensführung.

Volkswirtschaftslehre

systemindifferenter Oberbegriff für Wirtschaftseinheiten, die mittels des Einsatzes von Produktionsfaktoren für Dritte Leistungen erstellen. Betriebe in Marktwirtschaften werden als Unternehmungen bezeichnet, wenn sie dem Autonomieprinzip, dem Prinzip des Privateigentums und dem erwerbswirtschaftlichen Prinzip gehorchen.

Der Begriff Betrieb wird umgangssprachlich oft als Synonym für Unternehmung gebraucht. Mit Betrieb können auch nur Teilbereiche der Unternehmung bezeichnet werden.

Soziologie

1. Betrieb als soziales Gebilde ist gekennzeichnet durch:

(1) formal festgelegte betriebliche Arbeitsteilung, d.h. Zuordnung von Positionen, Stellen und Abteilungen (formale Organisation);

(2) informelle Beziehungen zwischen den Betriebsmitgliedern, die unabhängig von der formalen Organisation und den Betriebszielen bestehen;

(3) vertikale Ordnung der Entscheidungskompetenzen und Verantwortung;

(4) Verhältnis der Über- und Unterordnung der Positionsinhaber, die aufgrund der vertikalen Ordnung von Kompetenzen und Verantwortlichkeiten entsteht (erste hierarchische Ordnung);

(5) durch die gesellschaftlich determinierten Bewertungen der einzelnen Positionen (zweite hierarchische) Ordnung im Sinn von höher und niedriger (Statusorganisation).

2. Gegenstand der Betriebssoziologie.

Amtliche Statistik

1. Unterschiedlich definierter Begriff: a) im produzierenden Gewerbe: örtlich getrennte Niederlassungen der Unternehmen, die sich von Arbeitsstätten durch Einbeziehung von nahe gelegenen Verwaltungs-, Reparatur- und Hilfsabteilungen unterscheiden.

b) im Baugewerbe: örtliche Einheiten (i.d.R. nicht Baustellen) mit Schwerpunkt im Baubereich.

c) in der Land- und Forstwirtschaft: technisch-wirtschaftliche Einheit, die für Rechnung eines Inhabers (Betriebsinhaber) bewirtschaftet wird, einer einheitlichen Betriebsführung untersteht und land- und/oder forstwirtschaftliche Erzeugnisse hervorbringt.

2. Erfassung: Je nach der im Einzelfall anzutreffenden Kombination charakteristischer Merkmale können in der tabellarischen Aufbereitung technische Einheiten oder örtlich selbstständige Einzelbetriebe dargestellt werden: vertikal als Haupt- und Nebenbetrieb oder horizontal als Haupt- und Zweigbetriebe einander zugeordnete Einheiten. Besonderheiten sind gemeindlich oder bezirklich nach dem Belegenheitsprinzip getrennt erfasste Betriebe, wenn sie als unvollständige Betriebe (nicht nach der organisatorischen Zusammengehörigkeit der Einheiten) dargestellt werden.

Recht

1. Allgemein: Rechtsstellung verschieden, je nach Eigenart der betrieblichen Arbeit der einzelnen Wirtschaftszweige (z.B. Handel, Landwirtschaft und Bergbau).

Gewerbebetrieb: allg. Vorschriften über den Betrieb eines stehenden Gewerbes in der Gewerbeordnung (GewO) geregelt. Ausgenommene Bereiche in § 6 GewO geregelt.

Öffentlich-rechtliche Unternehmen: öffentliche Unternehmen.

2. Arbeitsrecht: Betrieb ist die organisatorische Einheit, innerhalb derer der Arbeitgeber mit seinen Arbeitnehmern durch Einsatz technischer und immaterieller Mittel bestimmte arbeitstechnische Zwecke fortgesetzt verfolgt, die sich nicht in der Befriedigung von Eigenbedarf erschöpfen (Fremdbedarfsdeckung). Durch die arbeitstechnische Zweckbestimmung der organisatorischen Einheit unterscheidet sich der Betrieb von dem weiter gefassten Begriff des Unternehmens; mehrere Unternehmen können jedoch einen gemeinsamen Betrieb bilden; ein Unternehmen kann aber auch mehrere Betriebe umfassen. Arbeitsrechtliche Vorschriften und Gesetze (Betriebsverfassung, Kündigungsschutz) beziehen sich vielfach auf den Betrieb und seine Größe (Kleinbetrieb).

3. Steuerrecht (v.a. BewG): a) Allgemeines: Der Betriebsbegriff wird in vielfältiger Form verwendet. Teilweise steht und fällt die Anwendbarkeit von bestimmten (oft: günstigen) Sondervorschriften daran, dass die Voraussetzungen für das Vorliegen eines Betriebes oder einer bestimmten Sonderform von Betrieben erfüllt sind; werden sie (ggf. knapp) verfehlt, kommen u.U. ganz andere Bestimmungen auf den Sachverhalt zur Anwendung. Das macht die genaue Kenntnis der steuerlichen Betriebsbegriffe für die Praxis bes. wichtig, können geringfügige Fehlbeurteilungen doch erhebliche steuerliche Mehrbelastungen auslösen.

b) Im Einzelnen sind v.a. zu unterscheiden:

(1) Land- und forstwirtschaftlicher Betrieb: die Bearbeitung und Nutzung von Grund und Boden zur Gewinnung organischer Erzeugnisse einschließlich ihrer unmittelbaren Verwertung, steuerliche Folge: teilweise günstige Gewinnberechnungsvorschriften.

(2) Gewerblicher Betrieb: jede selbstständige, nachhaltige Betätigung, die mit Gewinnerzielungsabsicht unternommen wird und sich als Beteiligung am allg. wirtschaftlichen Verkehr darstellt, sofern die Betätigung nicht als Land- und Forstwirtschaft oder freier Beruf anzusehen ist und keine reine Vermögensverwaltung darstellt (§ 15 EStG). Steuerliche Folge: meist auch Gewerbesteuerpflicht.

(3) Wirtschaftlicher Geschäftsbetrieb: gemäß § 14 AO der Oberbegriff für Betriebe, Gegensatz: Vermögensverwaltung. Steuerliche Folge: Betätigungen einer steuerfreien Körperschaft sind, soweit sie einen solchen Geschäftsbetrieb bilden, grundsätzlich von der Steuerfreiheit ausgenommen.

(4) V.a. im Rahmen der Regelungen über Betriebsaufgabe und im Umwandlungssteuerrecht von Bedeutung ist der Begriff des Teilbetriebes.

(5) Betriebe gewerblicher Art sind der einzige Bereich, mit dem juristische Personen des öffentlichen Rechts der Körperschaftsteuer unterliegen (§ 1 I Nr.6 KStG), wenn sie nicht ohnehin in bes. privatrechtliche Unternehmungsform gekleidet sind, wie z.B. Sparkassen (Die Eigenbetriebe der öffentlichen Hand in der Unternehmungsform einer Kapitalgesellschaft sind ohnehin unbeschränkt steuerpflichtig.).

c) Umsatzsteuerlich spricht man nicht vom "Betrieb" des Unternehmers, sondern vom „Unternehmen“, in speziellen Zusammenhängen auch vom „Geschäftsbetrieb im Ganzen“ (§ 1a UStG); der unterschiedliche Sprachgebrauch hebt hervor, dass die Abgrenzung, wann ein solcher Organismus vorliegt und wann nicht, im Umsatzsteuerrecht (das auf europäisch einheitliche Vorgaben zurückgreift) und im Ertragsteuerrecht (das weitgehend national autonom geprägt ist) unterschiedlich sein kann.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betrieb

Betrieb

- Arbeitsstätte

- Arbeitsstätte

- Belegenheitsprinzip

- Betrieb gewerblicher Art

- Betriebsgrößenklasse

- Betriebsgrößenklassifikation

- Betriebssoziologie

- Betriebsverfassung

- Firma

- Fremdbedarfsdeckung

- gemeinsamer Betrieb

- Gewerbeordnung (GewO)

- Kapitalgesellschaften

- Kleinbetrieb

- Kosten- und Leistungsrechnung

- Körperschaftsteuer

- Kündigungsschutz

- Marktwirtschaft

- Produktionsfaktoren

- Produktionshauptbetrieb

- Produktionshilfsbetrieb

- Produktionsnebenbetrieb

- Teilbetrieb

- Unternehmen

- Unternehmung

- öffentliche Unternehmen