betriebliche Altersversorgung (bAV)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

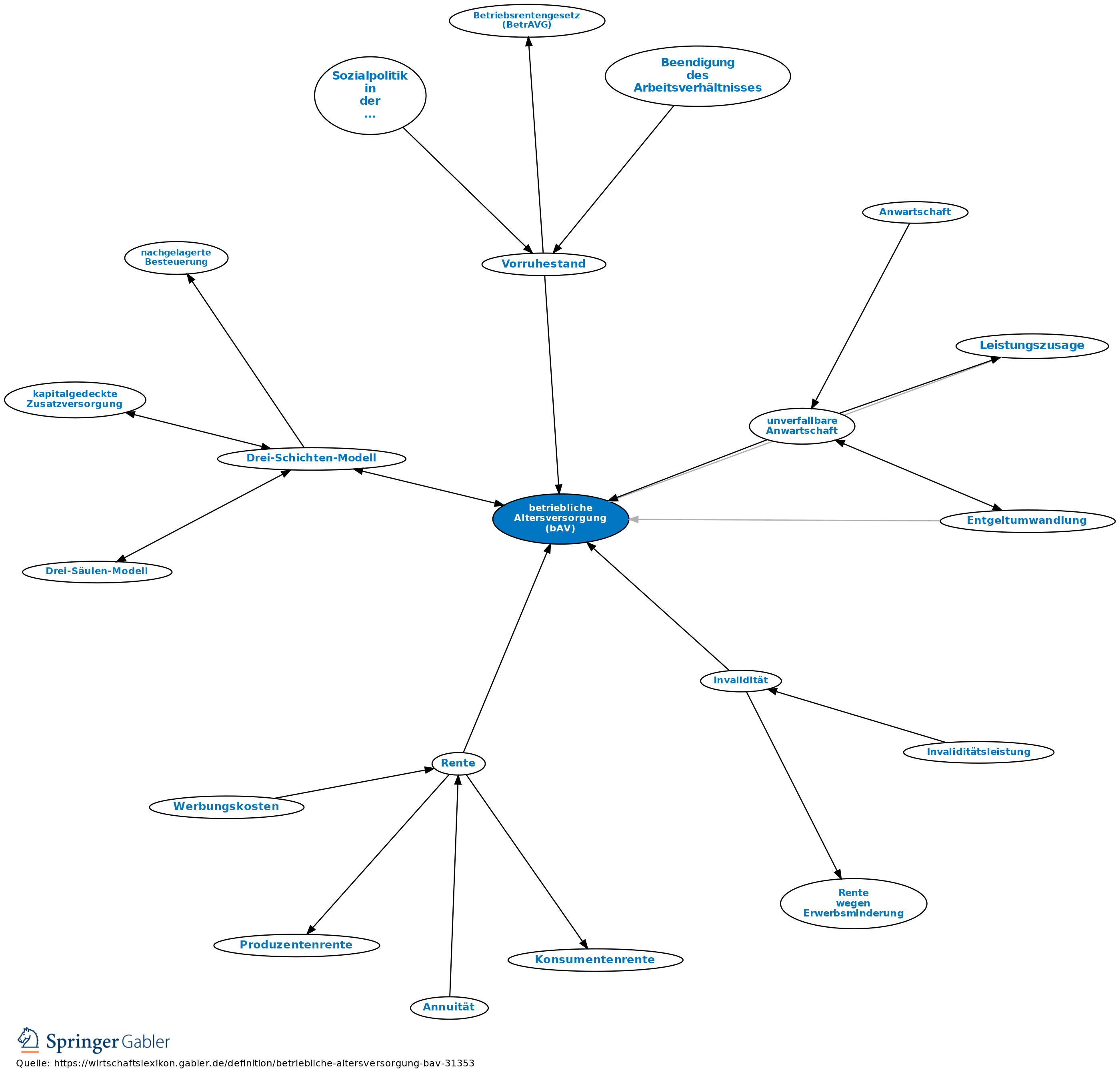

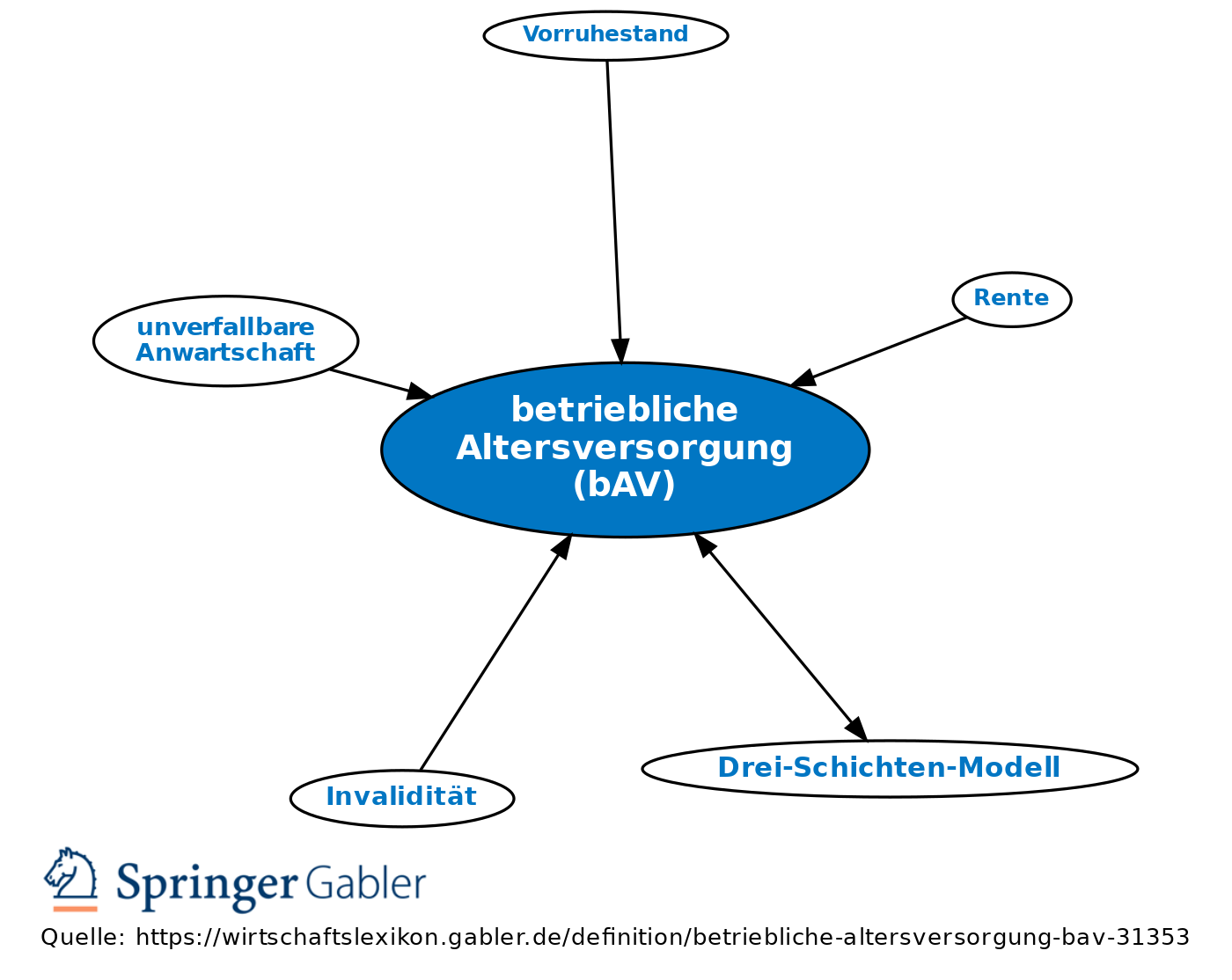

Altersversorgung, die im Zusammenhang mit einem Arbeitsverhältnis aufgebaut wird. Gemäß § 1 I S. 1 handelt es sich um eine bAV, wenn einem Arbeitnehmer Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung aus Anlass seines Arbeitsverhältnisses zugesagt werden. Durch die Absicherung biometrischer Risiken unterscheidet sie sich von einer reinen renditeorientierten Kapitalbildung (z.B. von einem Tagesgeldkonto o.ä.). Zur Durchführung der bAV stehen fünf Durchführungswege zur Verfügung: die Direktzusage als unmittelbare Versorgungszusage des Arbeitgebers sowie die mittelbaren Versorgungszusagen per Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse (rückgedeckt/pauschaldotiert). Hinsichtlich der Leistungsplangestaltung stehen drei Zusageformen zur Auswahl: Leistungszusagen, beitragsorientierte Leistungszusagen und Beitragszusagen mit Mindestleistung. Die bAV zählt zur 2. Schicht der Altersversorgung, der Zusatzversorgung). Sie ist grundsätzlich eine freiwillige Sozialleistung (im Gegensatz zur 1. Schicht, der Basisversorgung, dazu gehören die gesetzliche Rente oder dieser gleichgestellte Renten) aus Anlass eines Arbeitsverhältnisses, ausgelöst durch ein biologisches Ereignis mit Versorgungscharakter bzw. Versorgungszweck, und wird vom Staat gefördert (im Gegensatz zur rein privaten Vorsorge der 3. Schicht). Vgl. Drei-Schichten-Modell. Die bAV kann auch rein arbeitnehmerfinanziert sein (Entgeltumwandlung). Die deutsche bAV blickt auf eine lange Tradition zurück; bereits in der ersten Hälfte des 19. Jahrhunderts entstanden die ersten Versorgungswerke.

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

betriebliche Altersversorgung (bAV)

- Abfindung

- Altersversorgung

- Anpassungsprüfung

- Auskunftspflicht

- Austausch von Barbezügen gegen Versorgungsbezüge

- beitragsorientierte Leistungszusage

- Beitragszusage

- Beitragszusage mit Mindestleistung

- betriebliche Sozialpolitik

- Betriebsrente

- Defined Benefit

- Direktversicherung

- Direktzusage

- Drei-Schichten-Modell

- Durchführungswege

- Entgeltumwandlung

- Invalidität

- Pensionsfonds

- Pensionskasse

- Pensionsrückstellungen

- Pensionsverpflichtungen

- Rente

- Rentenreform

- Ruhegeld

- soziale Angelegenheiten

- Unterstützungskasse

- unverfallbare Anwartschaft

- Versorgungslücke

- Vorruhestand

- Zusatzversorgung im öffentlichen Dienst