Betriebsaufspaltung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

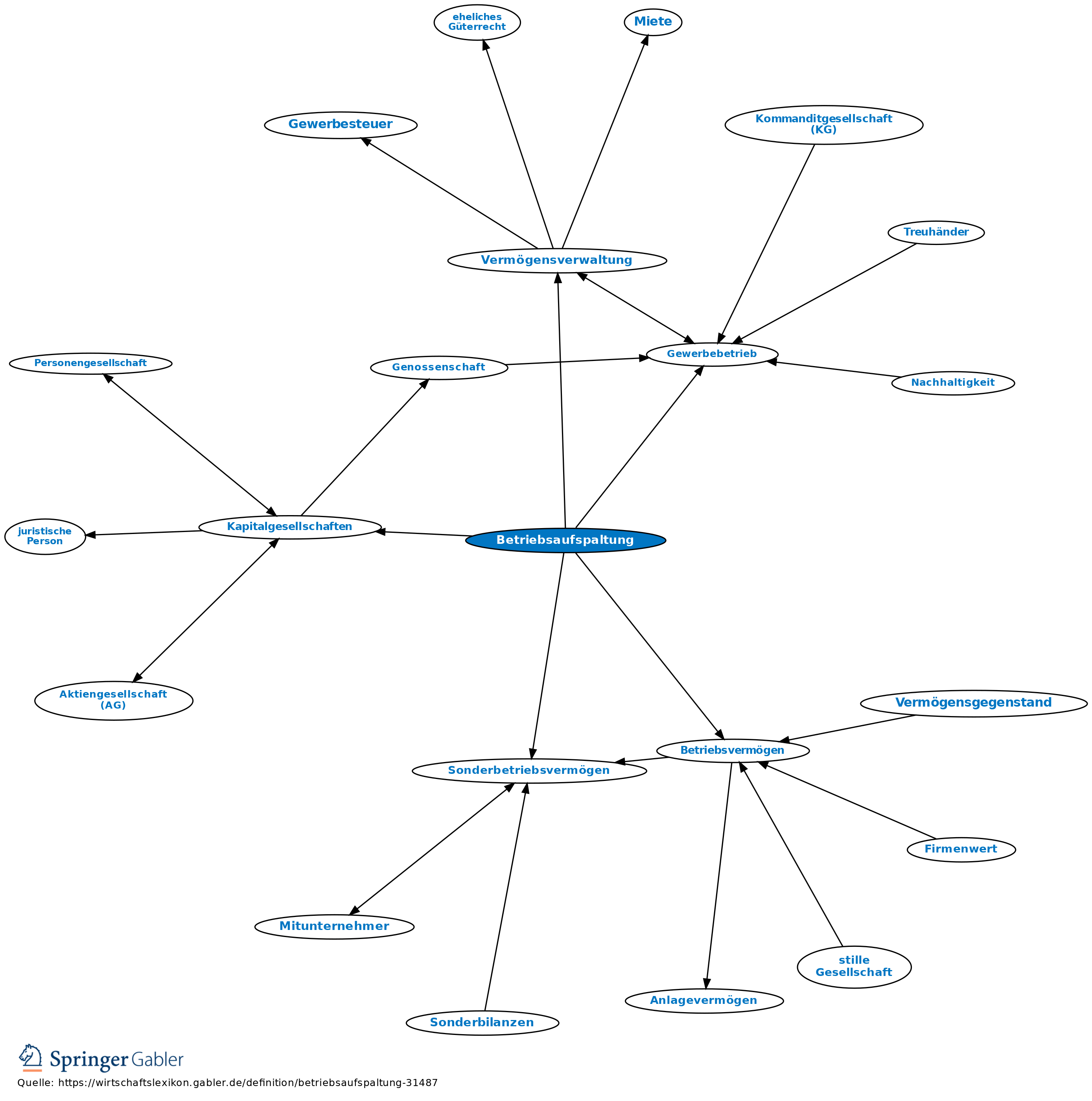

Betriebsspaltung, Betriebsteilung (Doppelgesellschaft). 1. Begriff: Trennung eines Gewerbebetriebs in zwei rechtlich getrennte Unternehmungen.

2. Zweck: z.B. außersteuerliche Gründe (z.B. Haftungsbeschränkung für die das Risiko tragende Betriebsgesellschaft, Nachfolgeregelung). Minderung der Gewerbeertragsteuerbelastung gegenüber einer Personengesellschaft durch Abschluss schuldrechtlicher Verträge zwischen der Kapitalgesellschaft und ihren Gesellschaftern (Geschäftsführungs-, Beratungs- und Darlehensverträge).

3. Formen: a) Aufteilung in Besitz- und Betriebsgesellschaft, wobei letztere i.d.R. eine Kapitalgesellschaft und erstere eine Personenunternehmung ist.

b) Aufteilung in Produktions- und Vertriebsgesellschaft.

c) Echte Betriebsaufspaltung: Aufteilung eines bisher einheitlichen Unternehmens auf zwei rechtlich selbstständige Unternehmungen.

d) Unechte Betriebsaufspaltung: Zwei rechtlich selbstständige Unternehmungen werden durch sachliche und personelle Verflechtung verbunden.

e) Mitunternehmerische Betriebsaufspaltung: Besitz- und Betriebsgesellschaft sind Personengesellschaften.

4. Voraussetzungen: a) Sachliche Verflechtung: Der Betriebsgesellschaft muss durch das Besitzunternehmen mind. eine wesentliche Betriebsgrundlage zur Nutzung überlassen werden.

b) Personelle Verflechtung: Die hinter beiden Unternehmungen stehenden Personen müssen einen einheitlichen geschäftlichen Betätigungswillen haben. Dieser ist gegeben, wenn die Person/Personen, die das Besitzunternehmen tatsächlich beherrschen, in der Lage sind, auch in der Betriebsgesellschaft ihren Willen durchzusetzen.

5. Rechtsfolgen: a) Die Begründung der Betriebsaufspaltung erfolgt Gewinn neutral.

b) Die ihrer Art nach vermögensverwaltende (Vermögensverwaltung) und damit an sich nicht gewerbliche Tätigkeit der Besitzunternehmung wird als Gewerbebetrieb qualifiziert.

c) Die Anteile an der Betriebskapitalgesellschaft sind notwendiges Betriebsvermögen bzw. Sonderbetriebsvermögen.

d) Veränderungen in den Voraussetzungen durch bestimmte Handlungen oder Geschehnisse (z.B. Erbfall) können zum Fortfall der Betriebsaufspaltung führen. Dieser ist als Betriebsaufgabe, mit der Folge der Gewinnrealisierung, zu beurteilen, es sei denn, es finden anschließend die Grundsätze der Betriebsverpachtung (Pacht) Anwendung.

6. Dem zwischen beiden Gesellschaften geschlossenen Pachtvertrag kann die steuerliche Anerkennung nur versagt werden, wenn einzelne Teile der Vereinbarung so ungewöhnlich sind, dass an der Ernsthaftigkeit der Betriebsüberlassung aufgrund des Pachtvertrages Zweifel bestehen.

Vgl. auch Spaltung von Kapitalgesellschaften.

{kind=link}

{kind=link}