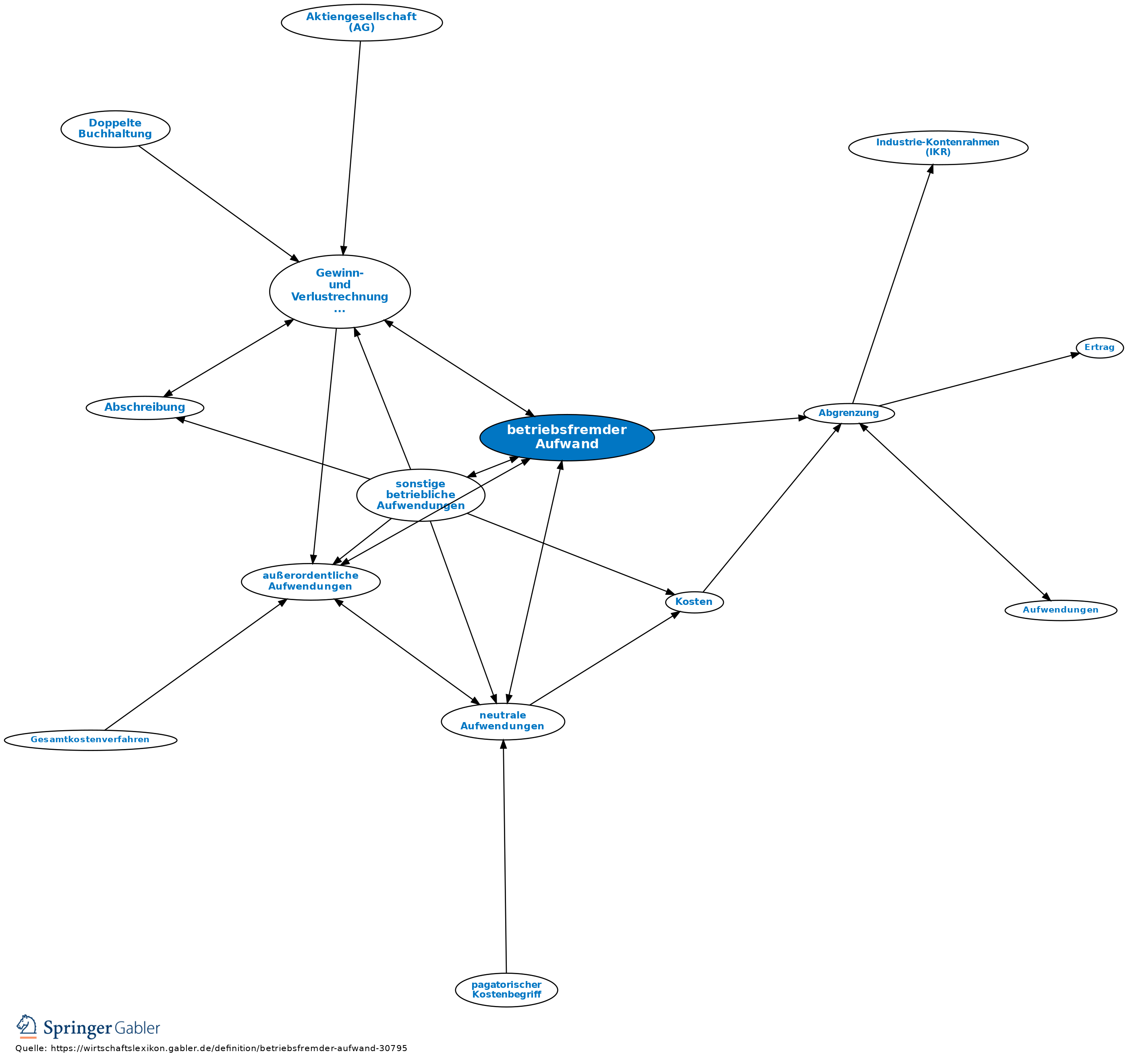

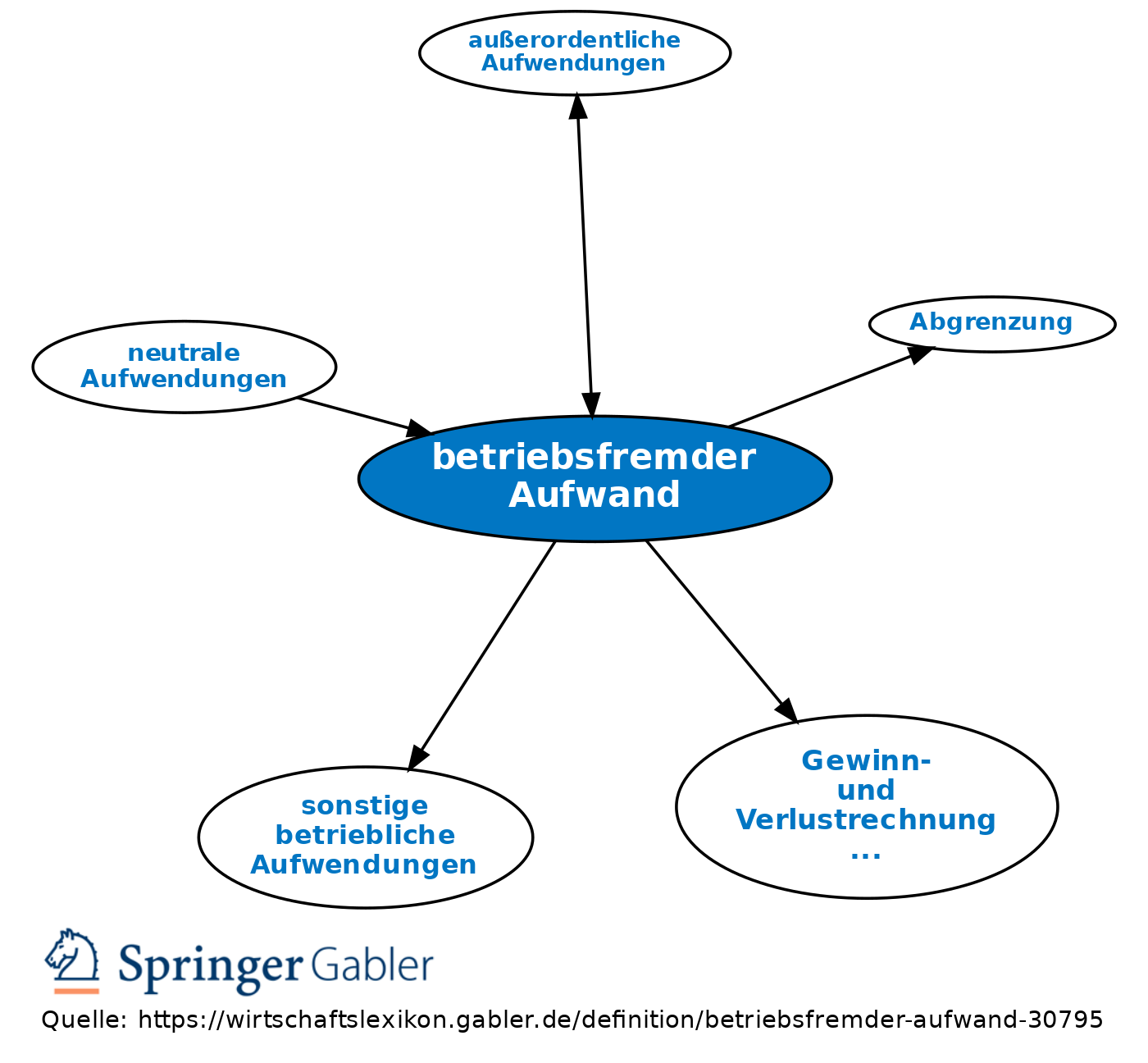

betriebsfremder Aufwand

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Aufwand für außerbetriebliche Zwecke, der mit der Erstellung der Betriebsleistungen nicht unmittelbar im Zusammenhang steht. Betriebsfremder Aufwand wird in der Gewinn- und Verlustrechnung (GuV), wenn er die gewöhnliche Geschäftstätigkeit betrifft, als sonstiger betrieblicher Aufwand, sonst als außerordentliche Aufwendungen ausgewiesen. Aus der Kostenrechnung wird der betriebsfremde Aufwand durch Abgrenzung (vgl. Kontengruppe 90, 91 des Industriekontenrahmens) ausgegliedert.

Beispiele: Spende für den Bau eines Altenwohnheims (außerordentliche Aufwendungen); Unterhaltsaufwendungen für eine den Mitarbeitern zur Verfügung stehende Freizeitanlage (sonstige betriebliche Aufwendungen).

{kind=link}

{kind=link}