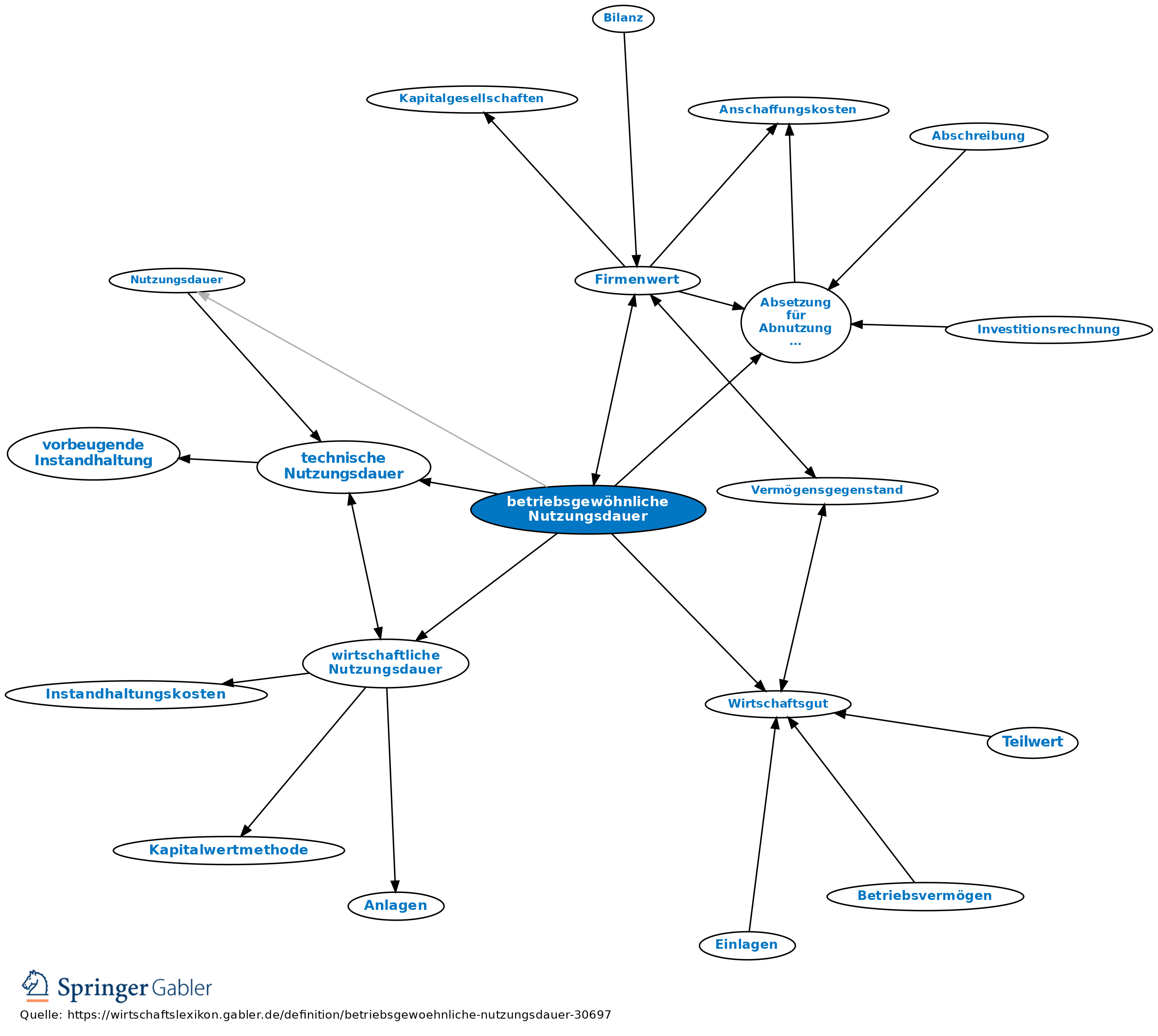

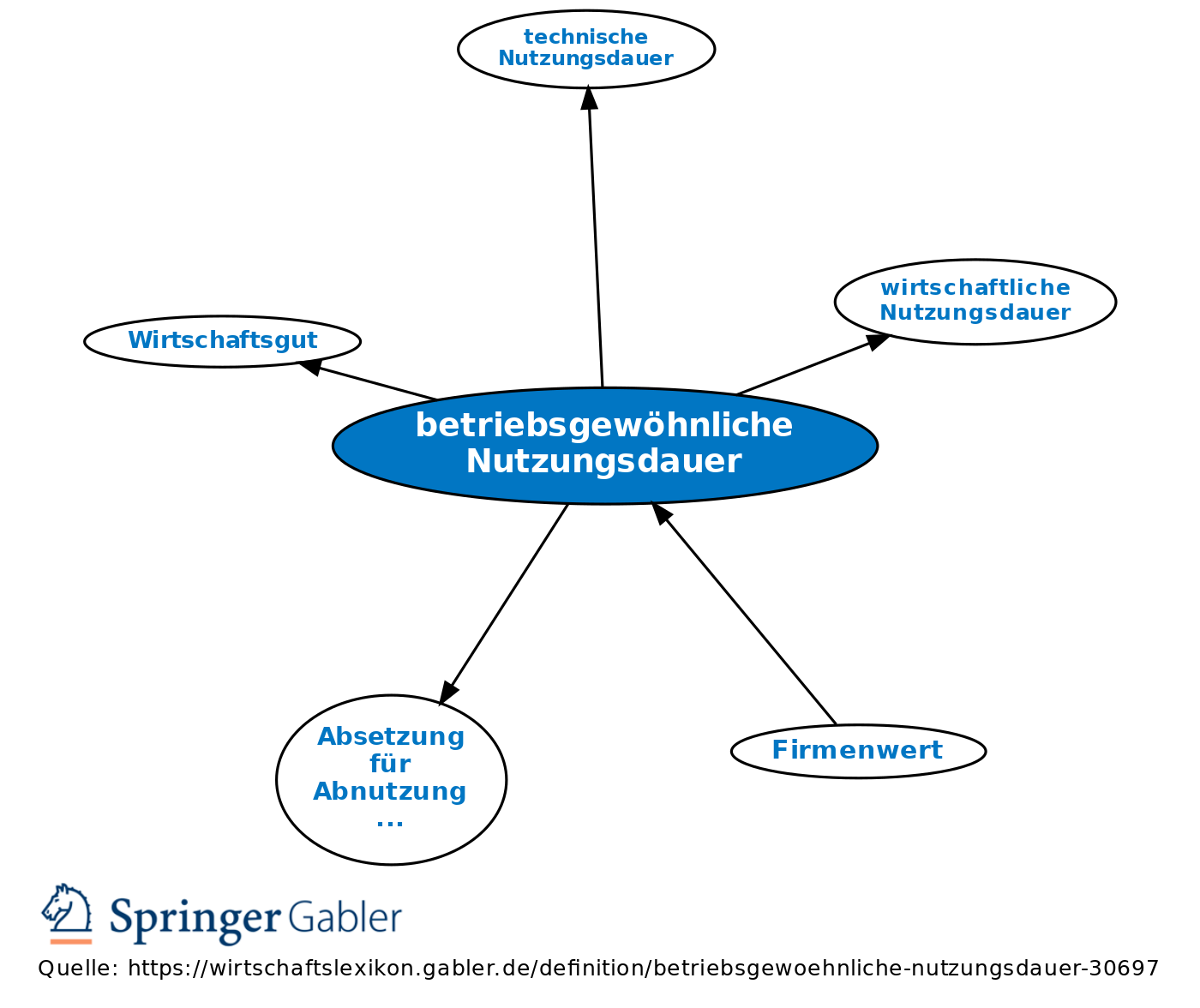

betriebsgewöhnliche Nutzungsdauer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Zeitraum, in dem ein Wirtschaftsgut voraussichtlich seiner Zweckbestimmung nach benutzt werden kann; bei gebraucht angeschafften Wirtschaftsgütern die voraussichtliche Restnutzungsdauer. Die betriebsgewöhnliche Nutzungsdauer ist unter Berücksichtigung der bes. Verhältnisse zu schätzen. Dabei ist die subjektive Ansicht der Bilanzierenden zu berücksichtigen, soweit sie nicht der allg. Erfahrung widerspricht.

2. In der Kostenrechnung bestimmt die betriebsgewöhnliche Nutzungsdauer direkt den Abschreibungszeitraum.

3. Anders: Technische Nutzungsdauer (Zeitraum bis zum körperlichen Verschleiß), wirtschaftliche Nutzungsdauer (Zeitraum der rentablen Nutzung) und rechtliche Nutzungsdauer (Zeitraum, in dem das Wirtschaftsgut genutzt werden darf).

Vgl. auch Absetzung für Abnutzung (AfA), AfA-Tabellen.

{kind=link}

{kind=link}