betriebsnotwendiges Vermögen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

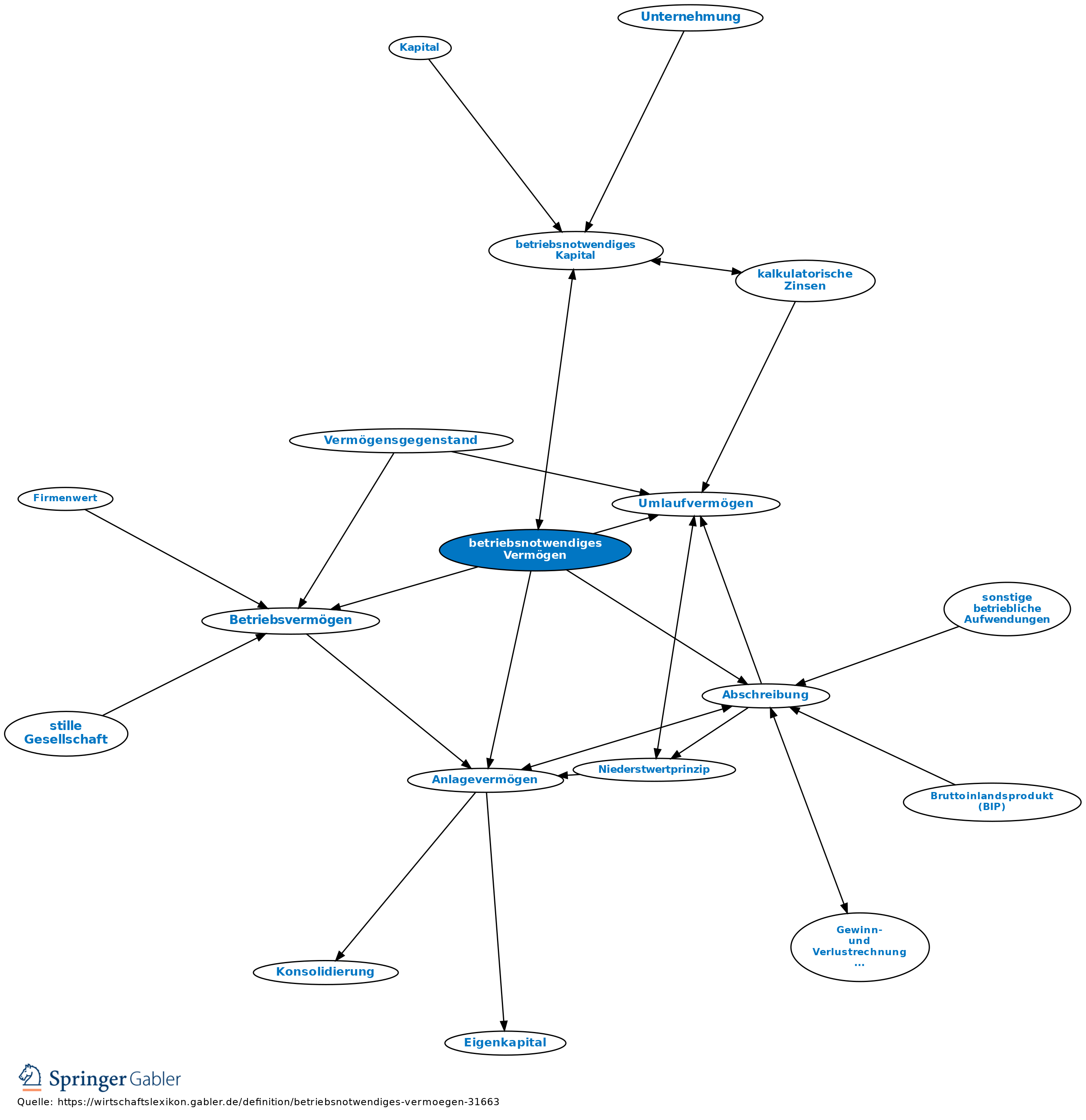

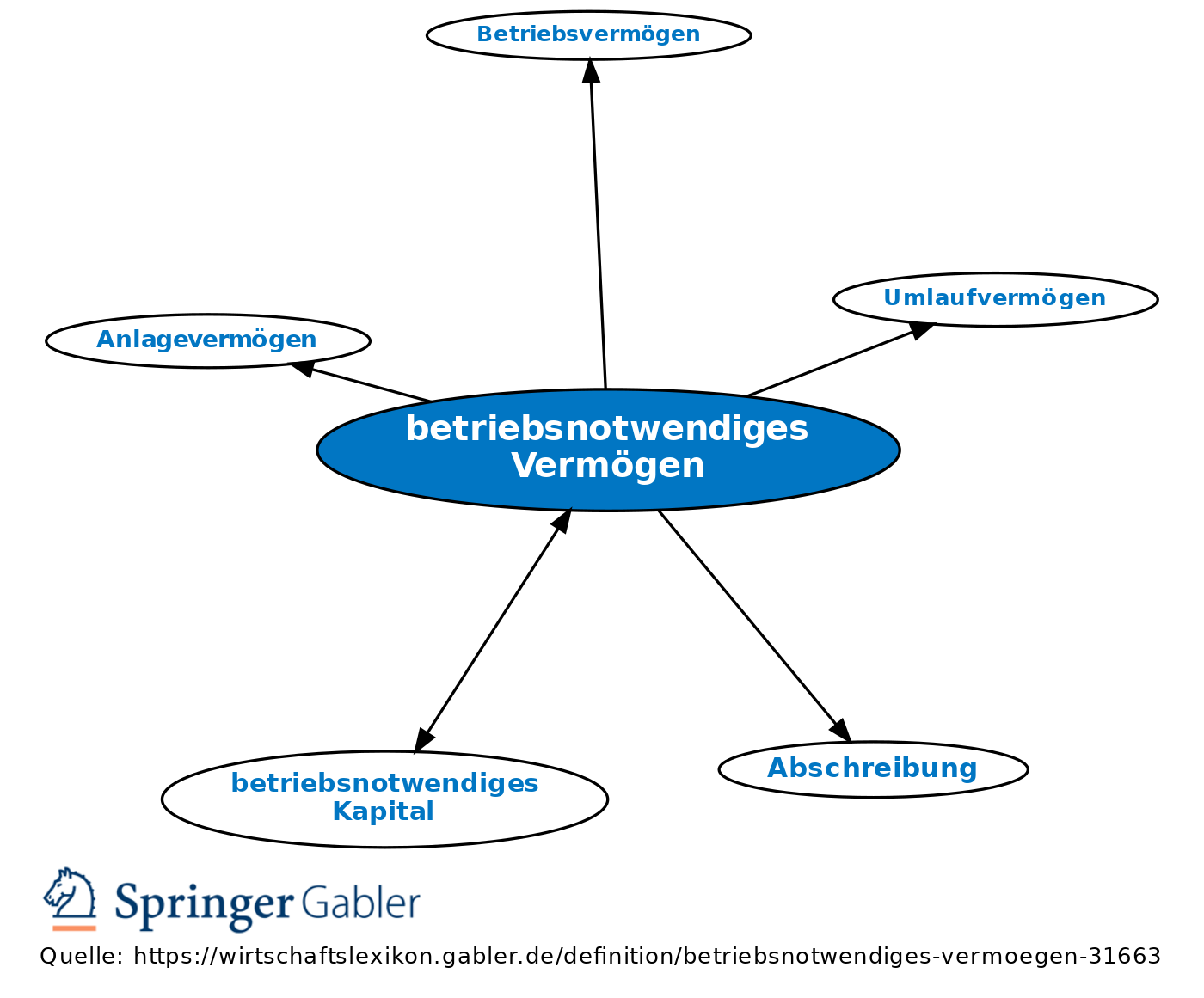

Hilfsgröße zur Berechnung des betriebsnotwendigen Kapitals (Betriebsnotwendigkeit, betriebsnotwendiges Kapital). Das betriebsnotwendige Vermögen besteht aus der Summe von Vermögensanteilen des Anlage- und des Umlaufvermögens, die der Leistungserstellung dienen. Diejenigen Vermögensteile, die nicht ausschließlich dem Betriebszweck dienen, werden eliminiert, z.B. landwirtschaftlich genutzte Grundstücke (bei nicht landwirtschaftlichem Betriebszweck), Wohngebäude oder langfristig stillgelegte Anlagen, Wertpapiere des Umlaufvermögens, langfristige Bankguthaben, überhöhte Liquiditätsreserven. Die Teile des Anlagevermögens werden bewertet mit den kalkulatorischen Restwerten (Abschreibung); das Umlaufvermögen mit dem kalkulatorischen Mittelwert (Buchwert).

Anders: Betriebsvermögen (steuerrechtlicher Begriff).

{kind=link}

{kind=link}