Betriebsstättensteuersatz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

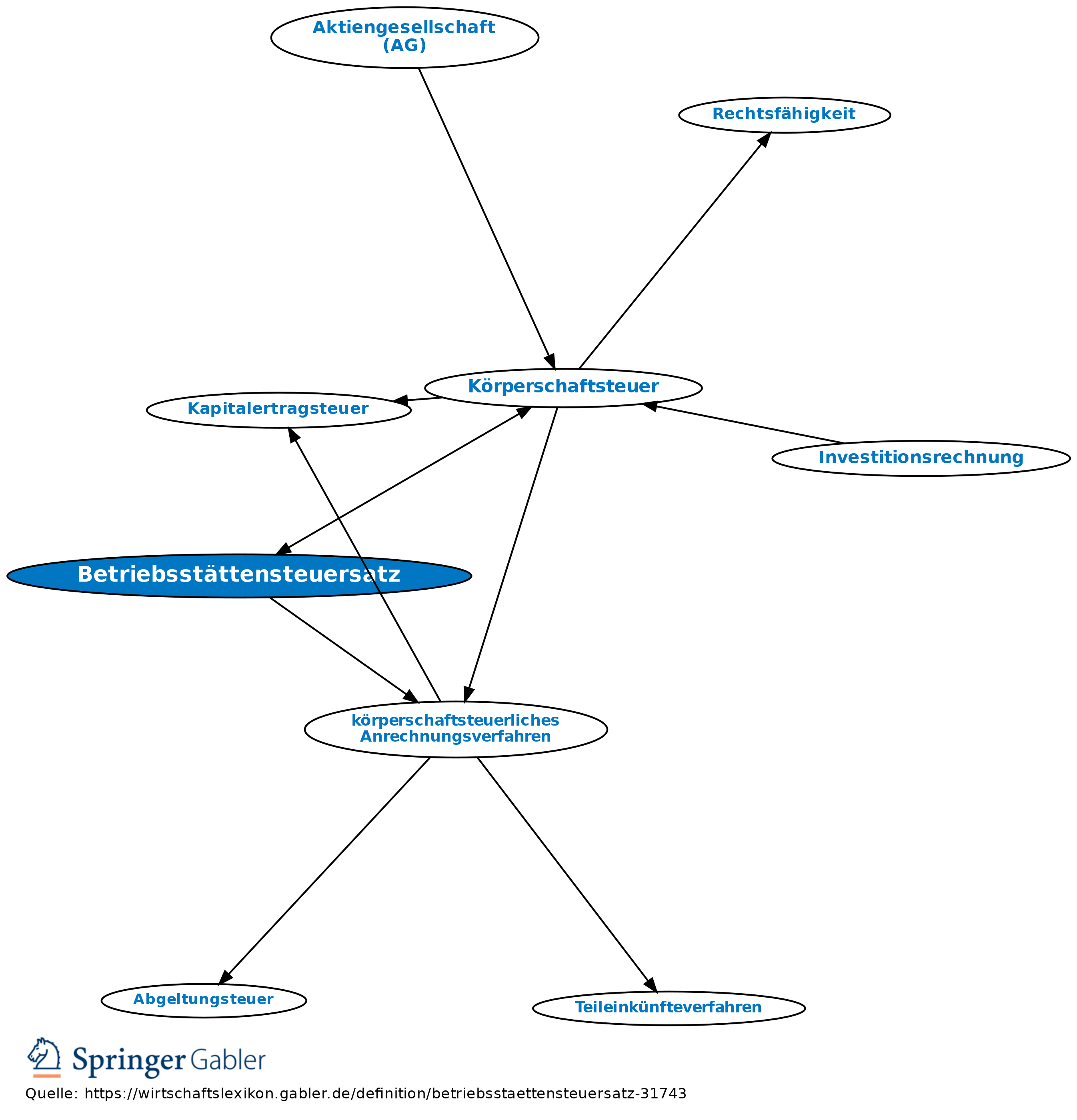

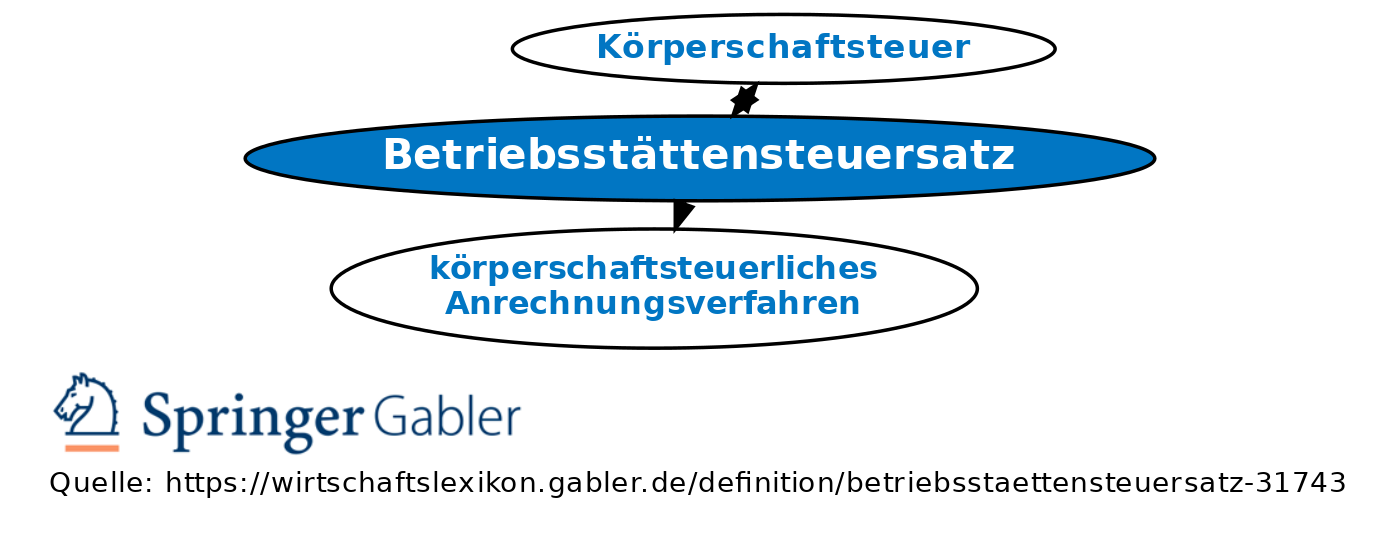

bis 1998 geltender bes. Steuersatz bei der Körperschaftsteuer für alle Körperschaften, die nicht in das körperschaftsteuerliche Anrechnungsverfahren einbezogen waren. Galt in der Praxis v.a. für Betriebsstätten ausländischer Kapitalgesellschaften und wurde daher inoffiziell als Betriebsstättensteuersatz bezeichnet. Grundidee des Betriebsstättensteuersatzes war ursprünglich, für Gewinne solcher Körperschaften eine Belastungssituation herzustellen, wie sie sich ergeben hätte, wenn eine anrechnungsberechtigte Körperschaft 50 Prozent der Gewinne einbehalten und die anderen 50 Prozent an ihre Gesellschafter ausgeschüttet hätte. Von dieser Grundidee entfernte man sich bei verschiedenen Steuersenkungen jedoch immer weiter, bis sich der Betriebsstättensteuersatz dem Thesaurierungssteuersatz bei normalen Kapitalgesellschaften so weit angeglichen hatte, dass ab 1999 auf einen bes. Betriebsstättensteuersatz verzichtet wurde. Der EuGH bestätigte später (Urteil vom 23.2.2006), dass es eine Diskriminierung von ausländischen Gesellschaften aus anderen EU-Staaten darstellte, diese dem bes. Betriebsstättensteuersatz zu unterwerfen; richtig wäre es gewesen, stattdessen keinen höheren Steuersatz vorzusehen als denjenigen, der bei Gründung einer inländischen Tochterkapitalgesellschaft, die all ihre Gewinne voll ausschüttet, zu tragen gewesen wäre. Nach einer Folgeentscheidung des BFH hätte dies einem Satz von 33,5 Prozent entsprochen. Die Frage betrifft allerdings wegen des Wegfalles des Betriebsstättensteuersatzes nur noch Altfälle, und auch diese nur, soweit noch nicht Verjährung eingetreten ist.

{kind=link}

{kind=link}