Betriebsunterbrechungsversicherung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

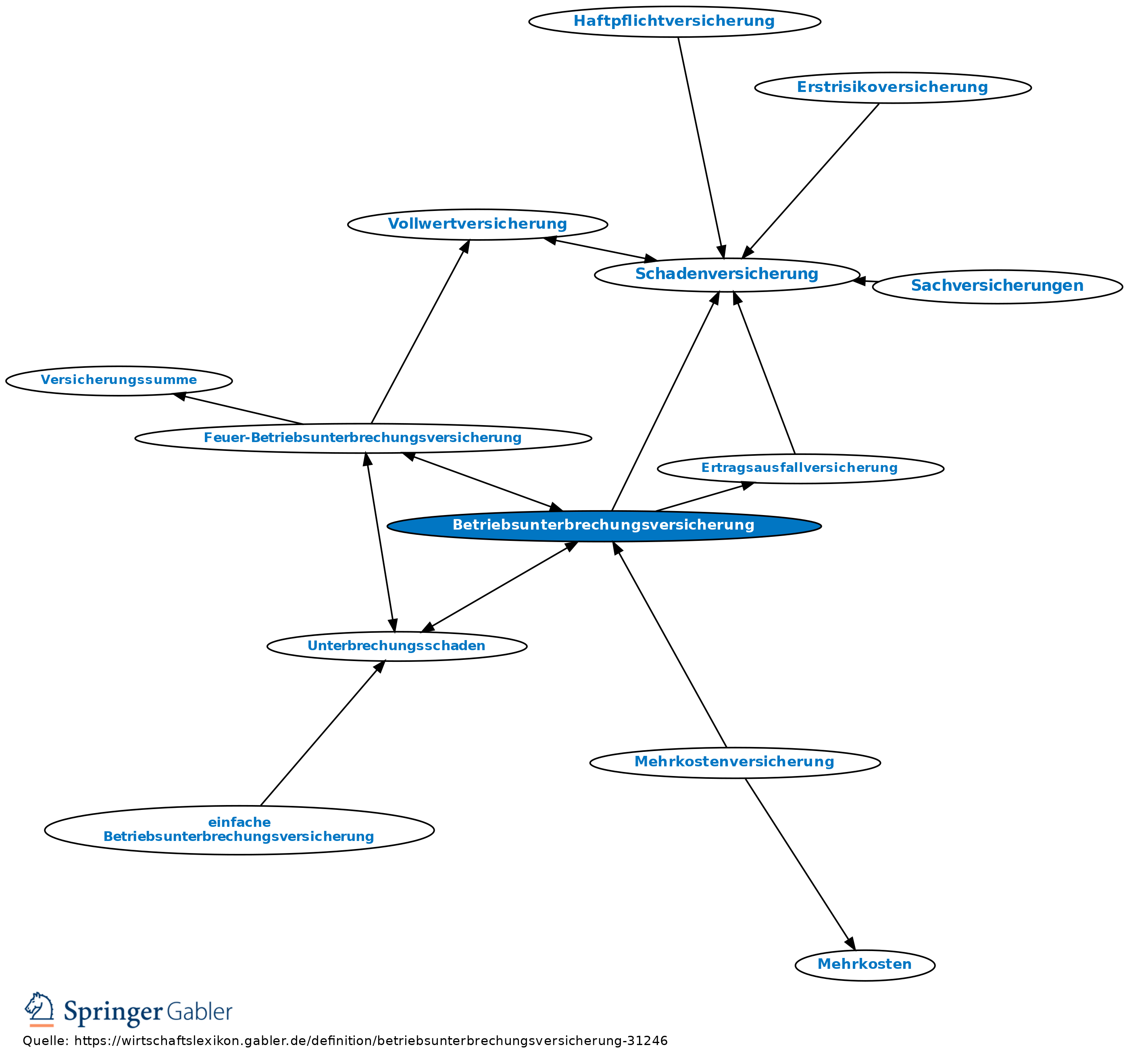

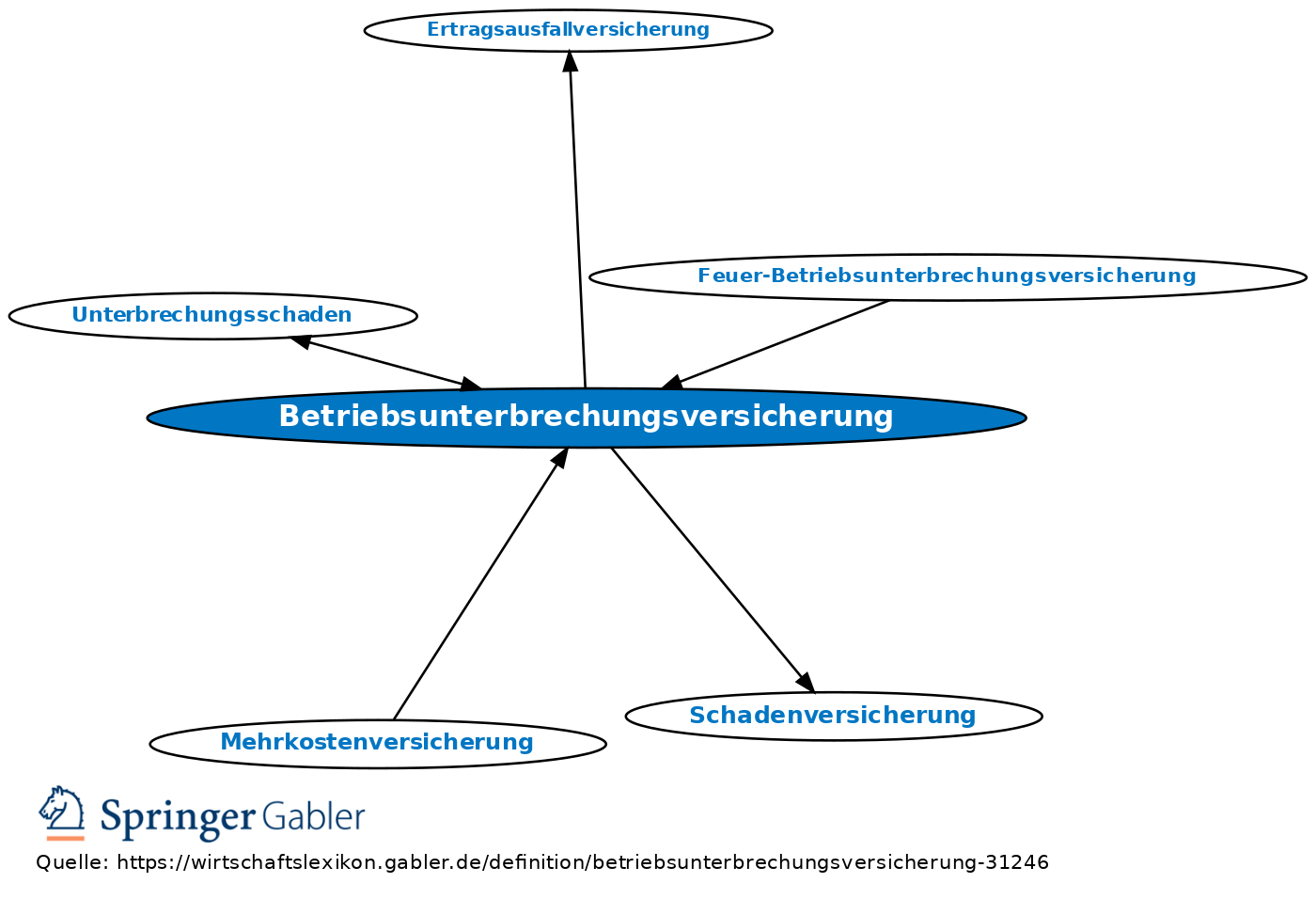

1. Begriff: Sammelbezeichnung für diejenigen Versicherungsarten der Schadenversicherung, die Versicherungsschutz für den Ausgleich planwidrig entgehender Erlöse infolge einer Unterbrechung oder Beeinträchtigung im leistungswirtschaftlichen Bereich des versicherten Betriebs gewähren. Die Betriebsunterbrechungsversicherung gehört zur Gruppe der Ertragsausfallversicherungen.

2. Versichertes Interesse: Objekt des Risikos ist der versicherte Betrieb. Das versicherte Interesse ist jedoch nicht auf den Substanzwert seiner Produktionsfaktoren, sondern auf deren Nutzungspotential bzw. Erlöskraft für den betrieblichen Leistungsprozess ausgerichtet.

3. Inhalt des Versicherungsschutzes: Unter der Bezeichnung Betriebsunterbrechungsversicherung ist eine Ansammlung vielfältiger zweigübergreifender Erscheinungsformen anzutreffen, deren mehrstufige Risikobeschreibungen üblicherweise einen Sachschaden voraussetzen. Anders: z.B. Betriebsschließungsversicherung, Betriebsunterbrechungsversicherung infolge des Ausfalls der öffentlichen Versorgung mit Gas, Strom, Wärme oder Wasser. Die Arten der Betriebsunterbrechungsversicherung differenzieren hinsichtlich der versicherten Ereignisse, die den Tatbestand der Betriebsunterbrechung auslösen, sowie der Ausgestaltung des versicherten Unterbrechungsschadens, der sich über einen mehr oder minder langen Zeitraum erstreckt (gedehnter Versicherungsfall) und dessen ersatzpflichtige Dauer durch die vereinbarte Haftzeit begrenzt wird.

4. Risiko: Aus betriebswirtschaftlicher Sicht ist das Risiko der Betriebsunterbrechung als die möglichen negativen Auswirkungen einer Betriebsstörung auf den Prozess der betrieblichen Leistungserstellung und/oder der Leistungsverwertung zu beschreiben, dessen Tragweite sich durch geminderte Erlösströme und gesondert entstandene Kostenströme in Form von zusätzlichem Werteverzehr unmittelbar im Rechnungswesen widerspiegelt. Die Störungsursache kann sowohl in der innerbetrieblichen als auch in der außerbetrieblichen Sphäre liegen und alle Tätigkeiten unternehmerischer Beschaffungs-, Produktions- und Absatzprozesse beinträchtigen.

5. Arten: Zur Betriebsunterbrechungsversicherung gehören hauptsächlich die einfache Betriebsunterbrechungsversicherung, Feuer-Betriebsunterbrechungsversicherung (ergänzt um die Extended-Coverage-Betriebsunterbrechungsversicherung), mittlere Feuer-Betriebsunterbrechungsversicherung, Maschinen-Betriebsunterbrechungsversicherung, technische Betriebsunterbrechungsversicherung, Tierseuchen-Betriebsunterbrechungsversicherung, Transport-Betriebsunterbrechungsversicherung und All-Risks-Betriebsunterbrechungsversicherung. Sonderformen sind u.a. die Filmausfallversicherung (Filmversicherung), Mehrkostenversicherung, Mietverlustversicherung und Veranstaltungsausfallversicherung (Entertainmentversicherungen).

{kind=link}

{kind=link}