betriebswirtschaftliche Statistik

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

Analyse und Interpretation von in- oder extern anfallendem Zahlenmaterial des Betriebs/der Unternehmung mittels statistischer Methoden und Verfahren zum Zwecke der Planung und Kontrolle unternehmerischer Dispositionen.

Teilbereiche

1. Personalstatistik: Erfassung und Zählung der beschäftigten Arbeitnehmer a) nach Art der Tätigkeit, etwa tätige Inhaber, leitende Angestellte, gelernte, angelernte oder ungelernte Arbeiter, Anlernlinge, Auszubildende und Praktikanten; ggf. unter bes. Kennzeichnung der Spezialarbeiter; b) nach Alters- und Lohngruppen; c) nach Verteilung der Beschäftigten auf die betrieblichen Funktionsbereiche:

(1) die in der Fertigung Beschäftigten auf Werkstätten, Abteilungen, Arbeitsgruppen, einzelne Kostenstellen;

(2) die kaufmännischen Angestellten auf die Kostenstellen Verwaltung, Vertrieb, Einkauf u.Ä.; d) nach Arbeitsausfällen durch Saisoneinflüsse, Betriebsunfälle, Berufskrankheiten unter Berücksichtigung der Altersgliederung und der Ergebnisse von Reihenuntersuchungen bzw. sonstiger Unterlagen über die Gesundheitsverhältnisse der Belegschaft.

2. Leistungsstatistik: a) Errechnung des Beschäftigungsgrads aufgrund der Arbeitsstundenkapazität (Produkt aus betriebsüblicher, durchgehend gleichbleibender Arbeitszeit und der nach Anlagen und Einrichtungen „normalen“ Beschäftigtenzahl) sowie der effektiv geleisteten Stundenzahl, die infolge periodischer Feiertage an Werktagen, Betriebsunterbrechungen, Krankheiten, Unfällen und anderen Ursachen stets gegenüber der kapazitiven Stundenzahl zurückbleibt.

b) Ermittlung der Arbeitsintensität durch Vergleich der Arbeitsstundenkapazität (Arbeitsplätze gewichtet mit der wöchentlichen Schichtzeit) mit der Arbeitsstundenleistung (Zahlen aus der Lohnbuchführung).

c) Ermittlung der Pro-Kopf-Leistung, wobei die menschliche Arbeitsleistung mit der Arbeitsstundenleistung gleichgesetzt werden muss. Sie ist zu beziehen

(1) auf die Zahl der Beschäftigten und auf die Höhe der Lohnsumme, um die relative Leistung einer Abteilung oder des Gesamtbetriebs im Zeitvergleich oder im innerbetrieblichen Vergleich zu messen, oder

(2) auf den Mengenausstoß, sog. Ausbringung, zu Standardkosten.

d) Berechnung des Kapazitätsausnutzungsgrades:

(1) Die Leistung der Betriebsmittel kann dabei aufgrund der Erfahrung auf die „normalen” Leistungsstunden festgelegt werden, sodass sich ein Verhältnis zwischen technisch möglichen und effektiven Leistungsstunden als prozentualer Ausnutzungsgrad ergibt. Innerbetrieblicher Vergleich von Abteilung zu Abteilung sowie auch im Zeitablauf oder durch Betriebsvergleich.

(2) Berechnung nach der kapazitiven Ausbringung, d.h. nach den Umsätzen in Mengen oder zu Verrechnungspreisen, so z.B. zur Leistungskontrolle beim Filialvergleich.

3. Lagerstatistik: a) Einkaufsstatistik für Ermittlung der Mindesteindeckung: Statistik über Lieferfristen, Umschlagsgeschwindigkeit, Bestellungen, Lieferterminverzögerungen, Fehlmengen.

b) Statistik der Absatzwirtschaft: Marktanalyse, Statistik des Auftragseingangs zur Bestimmung der optimalen Losgröße, Kundenstatistik (Zahlungsfristen, regionale Verteilung der Abnehmer für die Werbung).

c) Statistik der Vorrats- und Anlagenwirtschaft mittels

(1) Fortschreibung der Zu- und Abgänge von Anlagengegenständen;

(2) Kontrolle der zeitlichen Verteilung von Reparaturen und der örtlichen Verteilung von Ausschuss durch Materialfehler;

(3) Bestandsstatistik für Lehren und Werkzeuge;

(4) Bezugsziffern für die durchschnittliche Lagerdauer bzw. Umschlagsgeschwindigkeit.

4. Statistik der Kostenstruktur und Kostenentwicklung (u.a. für den Betriebsvergleich): a) Statistik der Kostenarten aus der Kostenrechnung; b) Bezugsziffern zwischen Einzel- und Gemeinkosten sowie zwischen Einzelkosten untereinander bei unterschiedlichem Beschäftigungsgrad; c) diverse weitere Statistiken, wie z.B. Statistik des Anteils bestimmter Kostenarten an den Gesamtkosten einzelner Erzeugnisse, Zusammensetzung der Personalkosten, Ausschuss und Nacharbeit beim Anlauf von Losfertigungen zur Ermittlung kalkulatorischer Anlaufkosten.

5. Bilanzstatistik im zwischenzeitlichen und zwischenbetrieblichen Vergleich, soweit nicht durch abweichende Bewertung unmöglich.

6. Statistik der Preise: Preisstatistik.

7. Statistische Qualitätskontrolle: a) Anwendung von Stichprobenverfahren (Zufallsstichprobenverfahren) auf die Gut-Schlechtprüfung oder auf die messende Prüfung zur Erfassung von Materialmängeln oder Fertigungsfehlern während des Produktionsprozesses, häufig mittels Kontrollkarten.

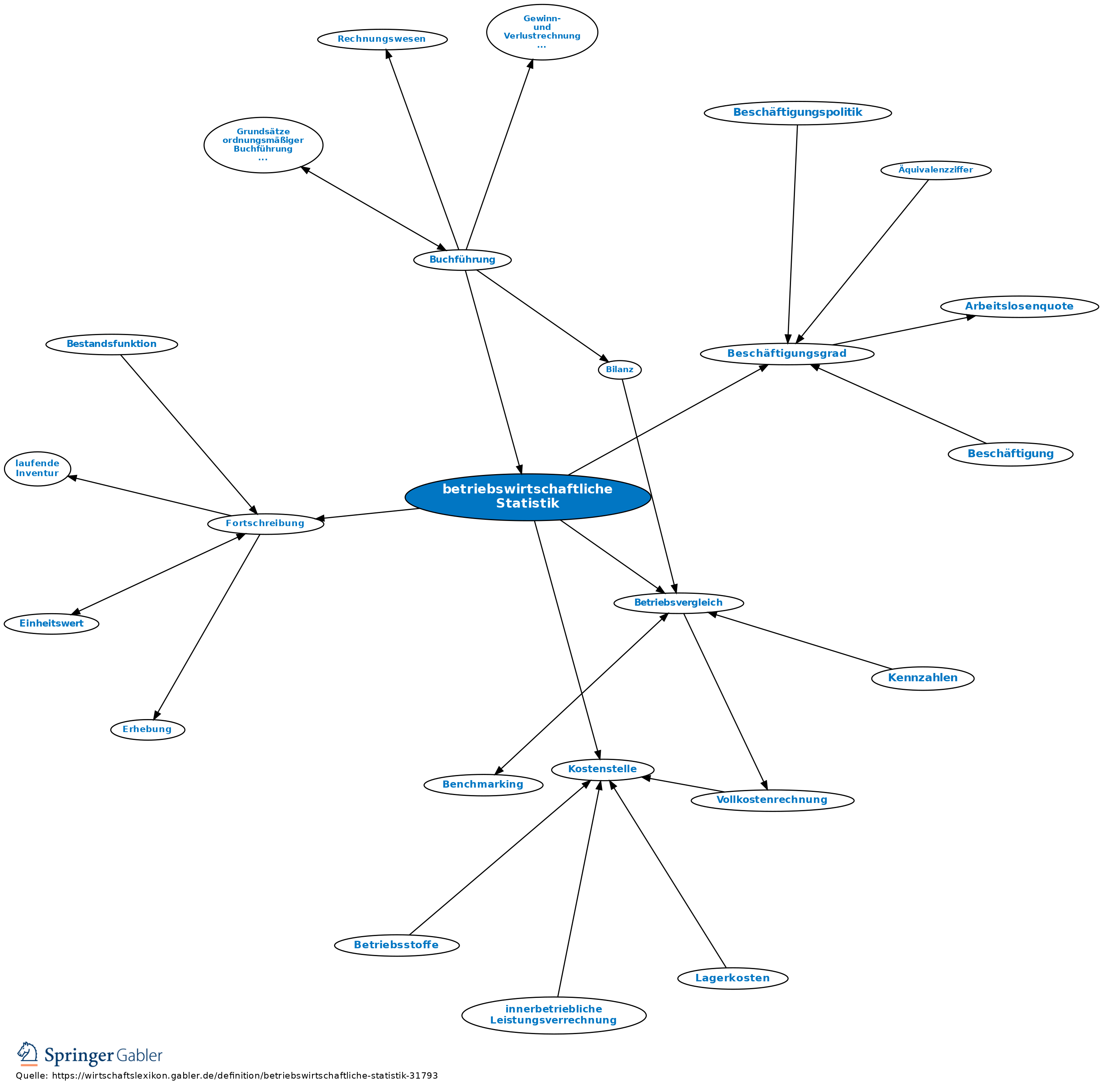

b) Prüfung der Produktionsvorgänge auf Ausschussanteil und Qualitätsmerkmale mithilfe statistischer Entscheidungsverfahren nach sog. Prüfplan und mithilfe statistischer Testverfahren. Bereiche betrieblicher Statistik in anderer Gliederung vgl. Abbildung „Betriebswirtschaftliche Statistik“.

{kind=link}

{kind=link}