Betrug

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Vermögensschädigung in Bereicherungsabsicht, herbeigeführt durch eine Irrtum erregende Täuschung:

(1) Durch Vorspiegelung falscher oder Entstellung wahrer Tatsachen (positiv) oder

(2) durch Verschweigen wahrer Tatsachen (negativ) bei Rechtspflicht zur Offenbarung der Wahrheit (§ 263 StGB).

Strafe: Freiheitsstrafe bis zu fünf Jahren oder Geldstrafe, in bes. schwerem Fall Freiheitsstrafe von sechs Monaten bis zu zehn Jahren. Versuch ist strafbar.

Vgl. auch Kreditbetrug, Scheckbetrug, Subventionsbetrug, Versicherungsbetrug, Computerbetrug, Kapitalanlagebetrug.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Aufwendungen Eigentumsvorbehalt Fahrlässigkeit Geschäftsfähigkeit GmbH & Co. KG Kapitalgesellschaften Kommanditgesellschaft (KG) Konzern Personengesellschaft Prokura Prozess Sachmängelhaftung Sicherungsübereignung Unternehmen eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) stille Gesellschaft

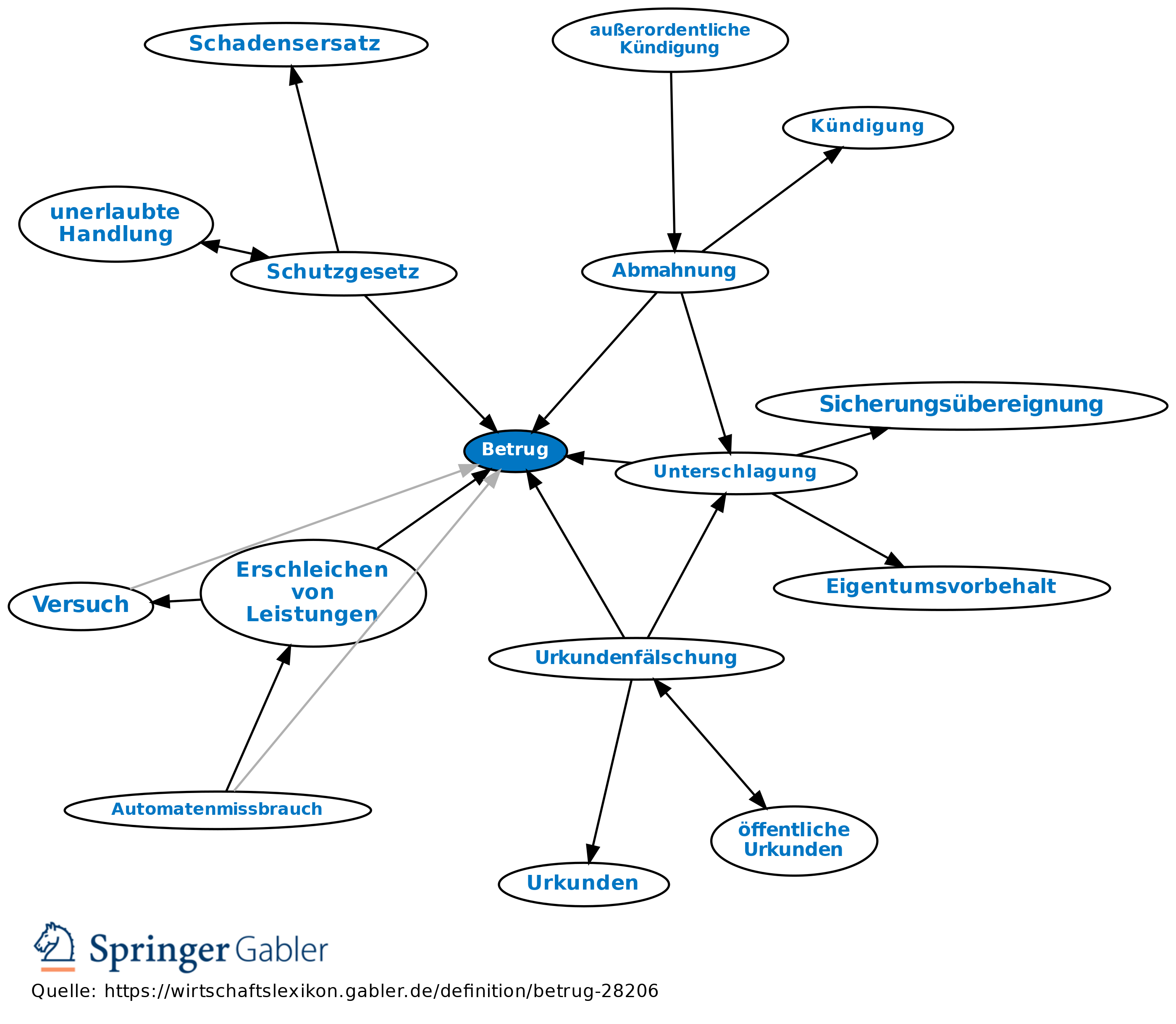

eingehend

Betrug

ausgehend

eingehend

Betrug

ausgehend