Bilanzfälschung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

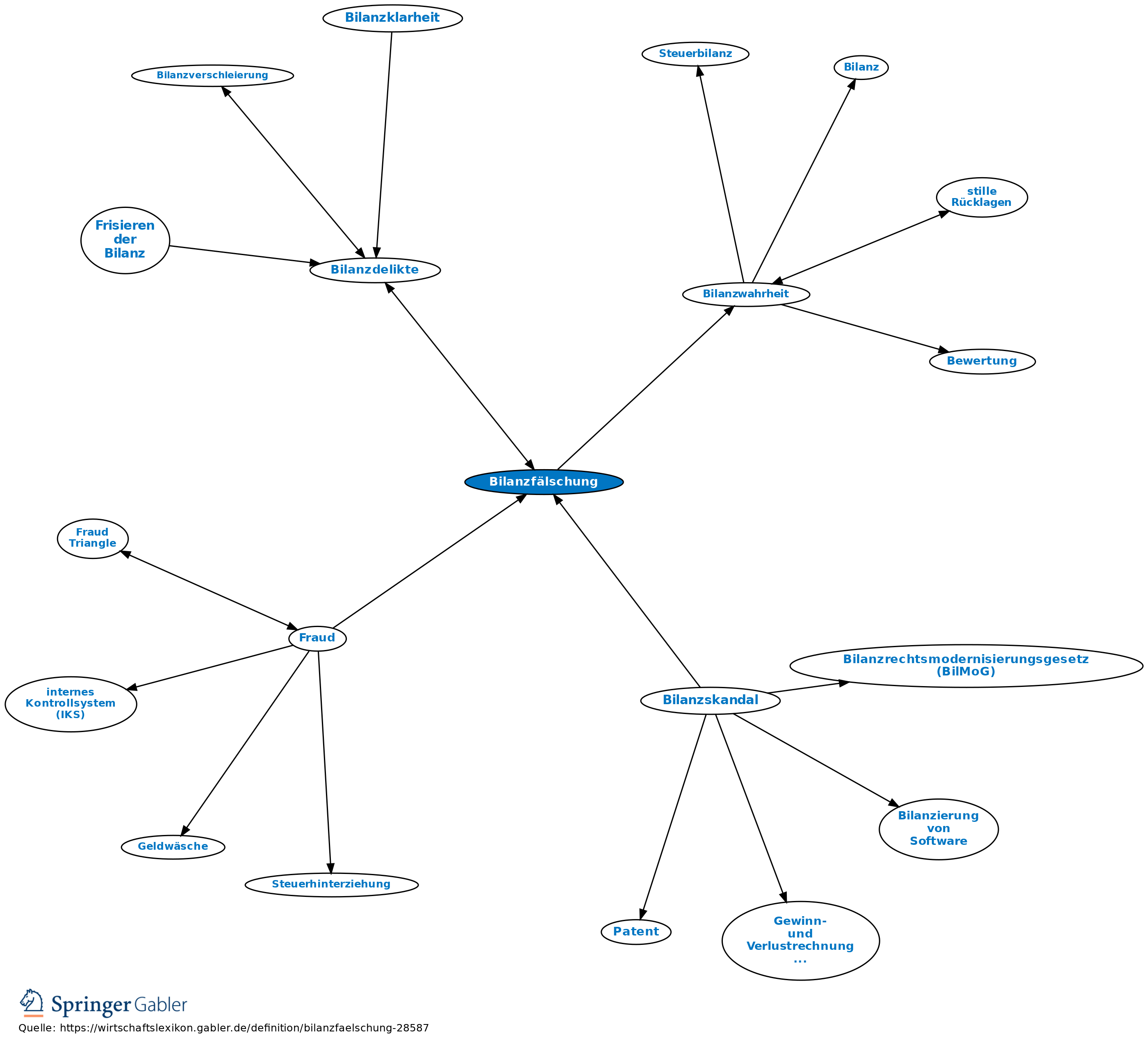

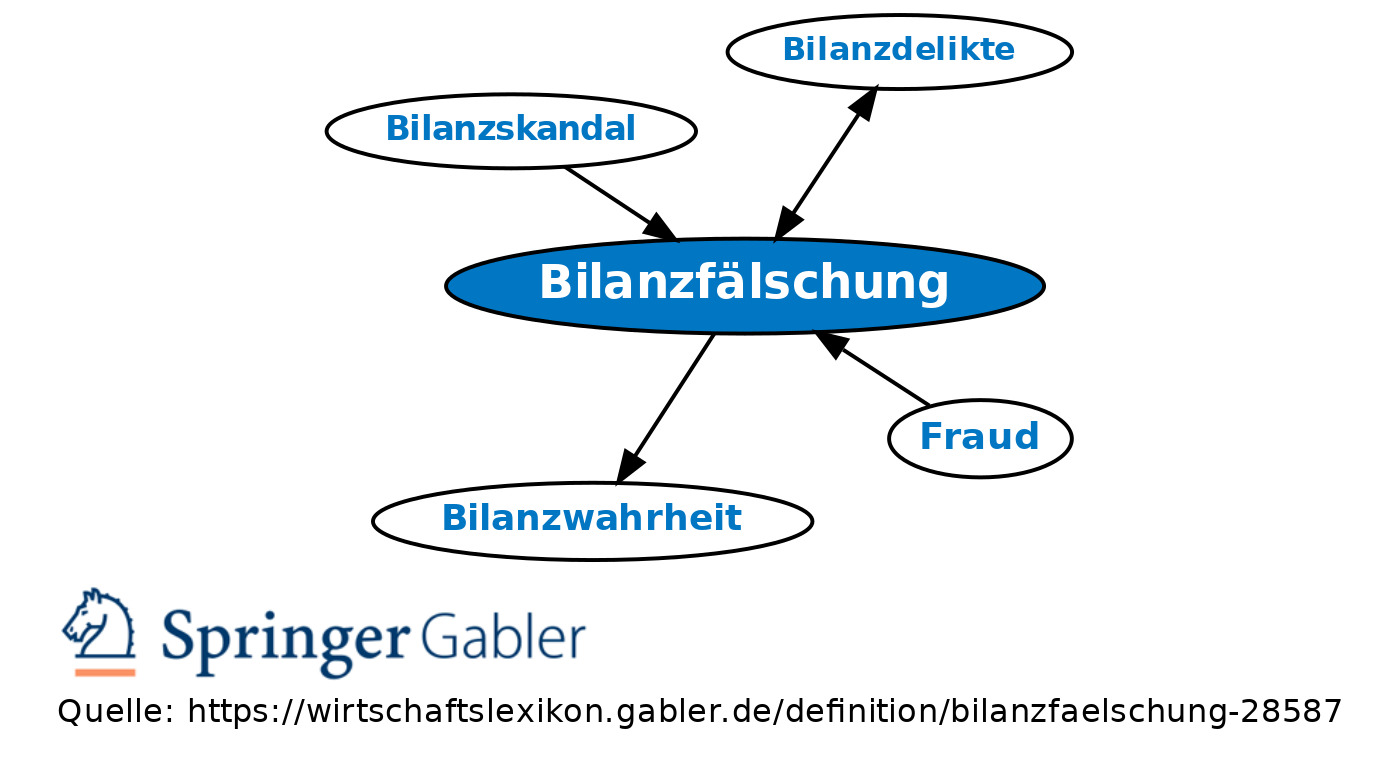

Bilanzdelikt; Verstoß gegen das Prinzip der Bilanzwahrheit. Falsche Darstellung der Vermögens-, Finanz- und Ertragslage des bilanzierenden Unternehmens mit dem Ziel, andere (meist günstigere) Verhältnisse vorzuspiegeln, als tatsächlich gegeben. Strafbar nach § 331 HGB, § 400 AktG und anderen Vorschriften.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung Aufwendungen Bilanzierung von Software Buchführung Disagio Doppelte Buchhaltung Eigenkapital Gewinn- und Verlustrechnung (GuV) Grundsätze ordnungsmäßiger Buchführung (GoB) Imparitätsprinzip Industrie-Kontenrahmen (IKR) Inventur Kapital Kosten Niederstwertprinzip Rückstellung Working Capital neutrale Aufwendungen sonstige betriebliche Aufwendungen stille Gesellschaft

eingehend

Bilanzfälschung

ausgehend