Bilanzierung von Software

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Grundlagen

- Bilanzierung von Standardsoftware

- Bilanzierung von Individualsoftware

- Umfang der Anschaffungskosten

- Folgebewertung von Software

- Einzelprobleme

- Bilanzierung von Software nach US-GAAP und IAS/IFRS

Grundlagen

Während für entgeltlich erworbene immaterielle Vermögensgegenstände ein Aktivierungsgebot besteht, wird für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens ein Aktivierungswahlrecht eingeräumt. Gemäß § 248 II HGB können immaterielle Vermögensgegenstände des Anlagevermögens, die nicht entgeltlich erworben wurden, aktiviert werden. Folglich ist zunächst zu beurteilen, ob es sich bei der Software um einen materiellen oder immateriellen Vermögensgegenstand handelt. Handelt es sich um einen immateriellen Vermögensgegenstand, ist festzustellen, ob dieser Vermögensgegenstand entgeltlich erworben wurde oder selbst geschaffen ist.

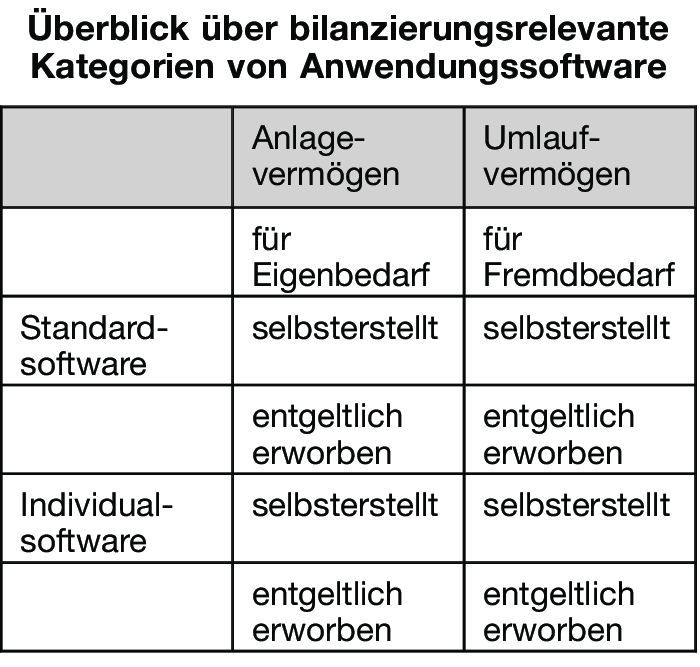

Grundsätzlich ist im Rahmen der Klassifizierung von Software für bilanzielle Zwecke zu unterscheiden zwischen

(a) Firmware (mit dem Computer verbundene Programmbausteine, die Hardware und Software miteinander verbinden und die Elementarfunktionen des Computers steuern): ist als unselbstständiger Teil der Hardware im Sachanlagevermögen zu aktivieren.

(b) Systemsoftware (Gesamtheit der im Betriebssystem zusammengefassten Programme): ist als immaterieller Vermögensgegenstand zu aktivieren.

(c) Anwendungssoftware (Oberbegriff für alle Programme, die die Datenverarbeitungsaufgaben des Anwenders lösen. Hier wird zwischen Standard- und Individualsoftware unterschieden).

Bilanzierung von Standardsoftware

1. Für den Eigenbedarf selbsterstellte Software: Aktivierungswahlrecht gemäß § 248 II HGB.

2. Für den Eigenbedarf entgeltlich erworbene Standardsoftware: Erwirbt der Käufer eine Lizenz zur Nutzung bestimmter Standardsoftware, ist diese mit ihren Anschaffungskosten im Anlagevermögen unter der Position „Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte” zu aktivieren. Handelt es sich hingegen um ein mietähnliches Vertragsverhältnis (z.B. zeitlich begrenzte Nutzung gegen laufendes Entgelt), ist eine Aktivierung unzulässig. Das laufend zu entrichtende Entgelt ist bei Leistung als Aufwand zu verrechnen.

3. Für den Fremdbedarf selbsterstellte oder erworbene Software: Grundsätzlich erfolgt eine Aktivierung im Umlaufvermögen unabhängig davon, ob die Software anonym vermarktet wird oder ob es sich um eine individuelle Auftragsfertigung handelt.

Bilanzierung von Individualsoftware

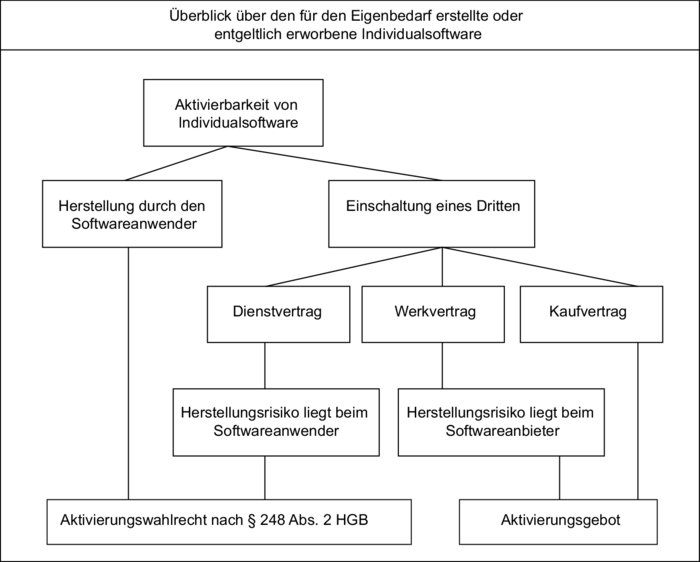

1. Für den Eigenbedarf selbsterstellte Software: Aktivierungswahlrecht gemäß § 248 II HGB.

2. Für den Eigenbedarf von einem Dritten erstellte Software: Hier ist zwischen Software, die im Rahmen eines vom Software-Anwender mit einem Software-Anbieter geschlossenen Dienstvertrags, und Software, die im Rahmen eines Werkvertrags erstellt wurde, zu unterscheiden. Wird die Software im Rahmen eines Dienstvertrags erstellt, liegt eine Eigenherstellung vor. Herstellungskosten dürfen folglich aktiviert werden. Kennzeichnend für den Dienstvertrag ist, dass der Software-Anwender das wirtschaftliche Risiko einer nicht erfolgreichen Realisierung des Projekts trägt. Individualsoftware, die aufgrund eines Werkvertrags erstellt wurde, ist im Anlagevermögen zu Anschaffungskosten zu aktivieren. Zu den Anschaffungskosten zählen neben dem Entgelt für die Lieferung auch die Kosten der Implementierung, falls diese vom Hersteller oder einem anderen Software-Provider vorgenommen wurde.

3. Für den Fremdbedarf erstellte Individualsoftware: Sie ist entsprechend den oben genannten Kriterien für Standardsoftware, die für den Fremdbedarf entwickelt wurde, zu behandeln.

Umfang der Anschaffungskosten

Zu den Anschaffungskosten von Software gehören neben dem Kaufpreis auch Aufwendungen zur Realisierung der Betriebsbereitschaft.

Folgebewertung von Software

Software ist aufgrund der begrenzten zeitlichen Nutzbarkeit planmäßig abzuschreiben. Die planmäßige Abschreibung beginnt im Zeitpunkt der Herstellung der Betriebsbereitschaft. Der Zeitpunkt der tatsächlichen Ingebrauchnahme ist nicht relevant. Eine außerplanmäßige Abschreibung kommt in Betracht, wenn von einer voraussichtlich dauernden Wertminderung auszugehen ist.

Einzelprobleme

1. Maßnahmen zur Erweiterung oder Verbesserung von Software: Liegt das wirtschaftliche Risiko der Realisierung der Erweiterungs- oder Verbesserungsmaßnahmen beim Software-Anwender, dürfen die hierfür angefallenen nachträglichen Herstellungskosten nicht aktiviert werden. Verbleibt das Herstellungsrisiko jedoch bei einem Dritten, liegen aktivierungspflichtige (nachträgliche) Anschaffungskosten vor.

2. Customizing: Customizing umfasst die Parametrisierung und weitere Maßnahmen zur Einbettung der Software in das konkrete betriebliche Umfeld. Zu unterscheiden ist zwischen Aufwendungen für Maßnahmen, die dazu dienen, Standardsoftware in einen betriebsbereiten Zustand zu versetzen, und Aufwendungen, die für eine umfangreiche Bearbeitung und Ergänzung der in der Standardkonfiguration ausgelieferten Software geleistet werden. Erstere sind als Anschaffungskosten zu aktivieren; letztere gehören nicht zu den Anschaffungskosten, solange es sich nicht um eine Erweiterung oder wesentliche Verbesserung handelt, für die ein Dritter das Herstellungsrisiko trägt.

3. Release-Wechsel und Updates: Aufwendungen für Release-Wechsel und Updates, d.h. die verbilligte Überlassung der neuesten Programmversion für Anwender der Altversion, sind als laufender Erhaltungsaufwand zu erfassen, sofern die Aufrechterhaltung der Funktionsfähigkeit im Vordergrund steht. Führen Release-Wechsel und Updates hingegen zu einer tief greifenden Überarbeitung der bisherigen Programmversion, wird ein neuer Vermögensgegenstand erworben, der bei Vorliegen der Voraussetzungen mit seinen Anschaffungskosten zu aktivieren ist. Das alte Programm ist außerplanmäßig abzuschreiben.

Bilanzierung von Software nach US-GAAP und IAS/IFRS

Entsprechend den Vorschriften des HGB wird nach US-GAAP und IAS/IFRS ebenfalls zwischen entgeltlich erworbener und selbsterstellter Software sowie zwischen Software, die dem Unternehmen dauerhaft dienen soll und folglich im Anlagevermögen zu aktivieren ist, und Software, die für den Verkauf bestimmt ist und folglich im Umlaufvermögen aktiviert wird, unterschieden.

{kind=link}

{kind=link}