Bilanzierungshilfen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

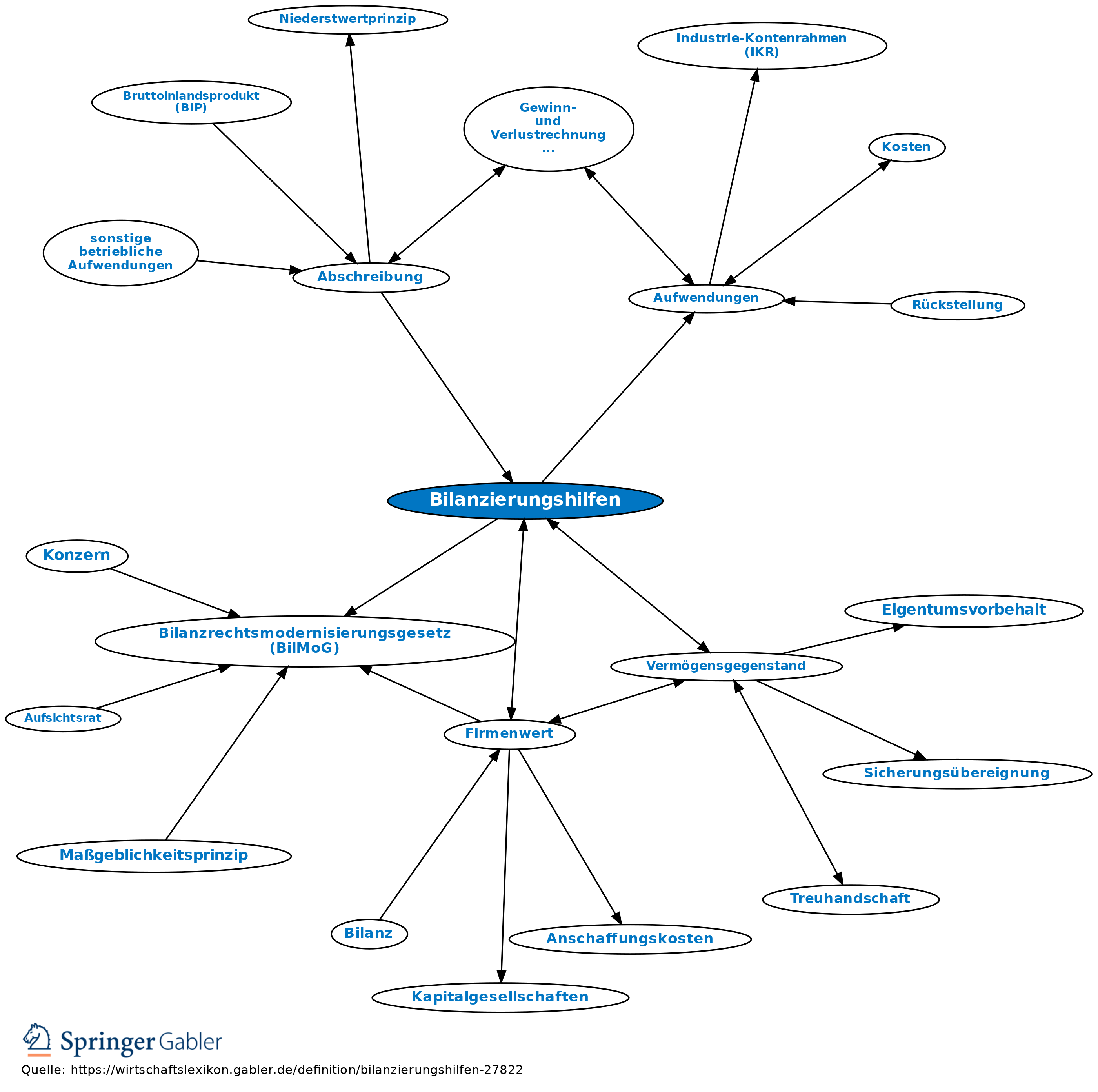

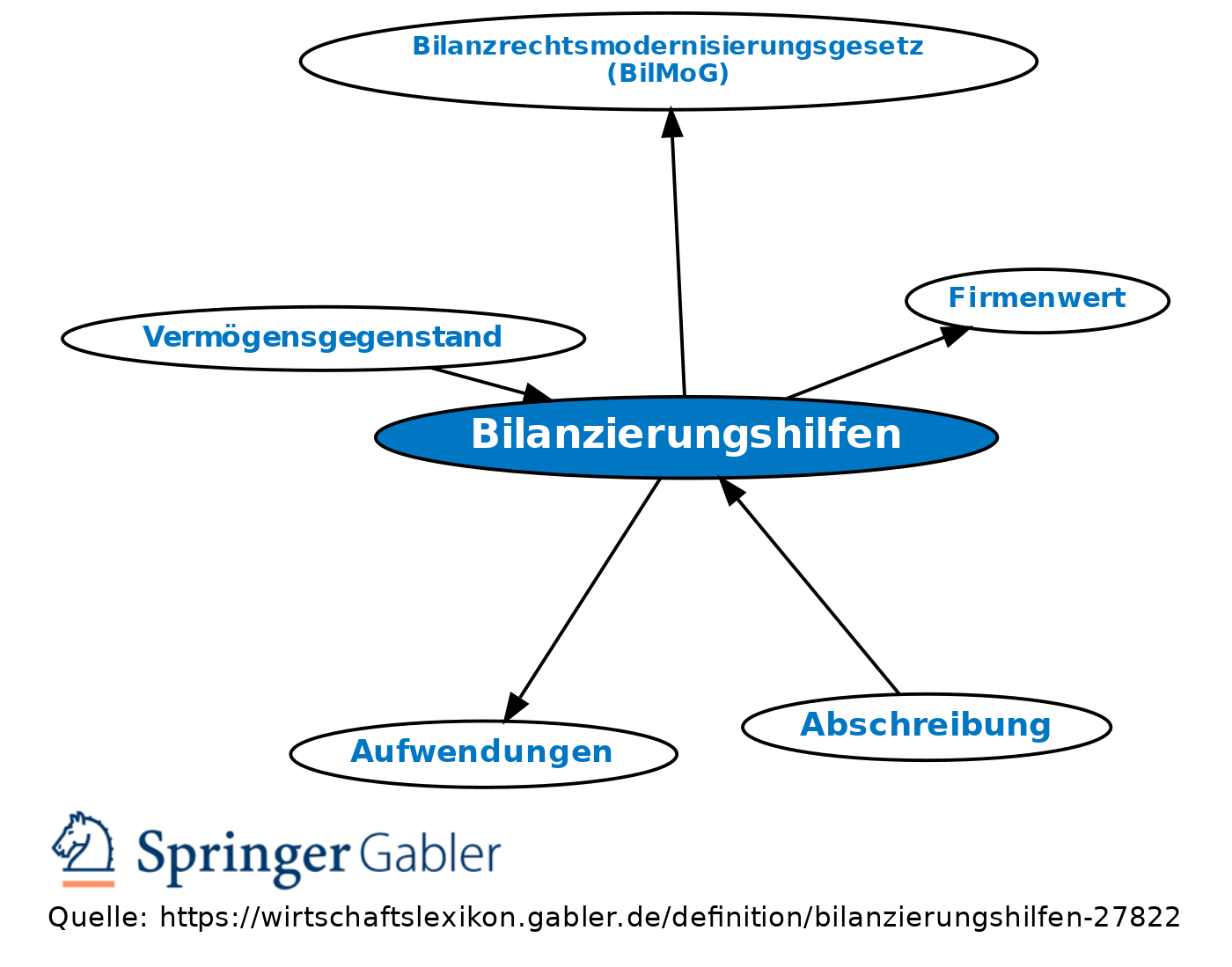

Für Geschäftsjahre, die nach dem 31.12.2009 beginnen, nach HGB nicht mehr zulässig. Es handelte sich bei Bilanzierungshilfen um bestimmte Aufwendungen ohne Vermögensgegenstands-Charakter, für die der Gesetzgeber ein Aktivierungswahlrecht zugelassen hatte. Bilanzierungshilfen waren bis zum Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMoG) im Einzelnen: Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes; derivativer Firmenwert (Charakterisierung als Bilanzierungshilfe war umstritten; seit BilMoG wird der derivative Geschäfts-oder Firmenwert im Wege der Fiktion zum Vermögensgegenstand erhoben); Abgrenzungsposten für aktive latente Steuern (seit BilMoG gelten diese als Posten eigener Art).

{kind=link}

{kind=link}