Bilanzrechtsmodernisierungsgesetz (BilMoG)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

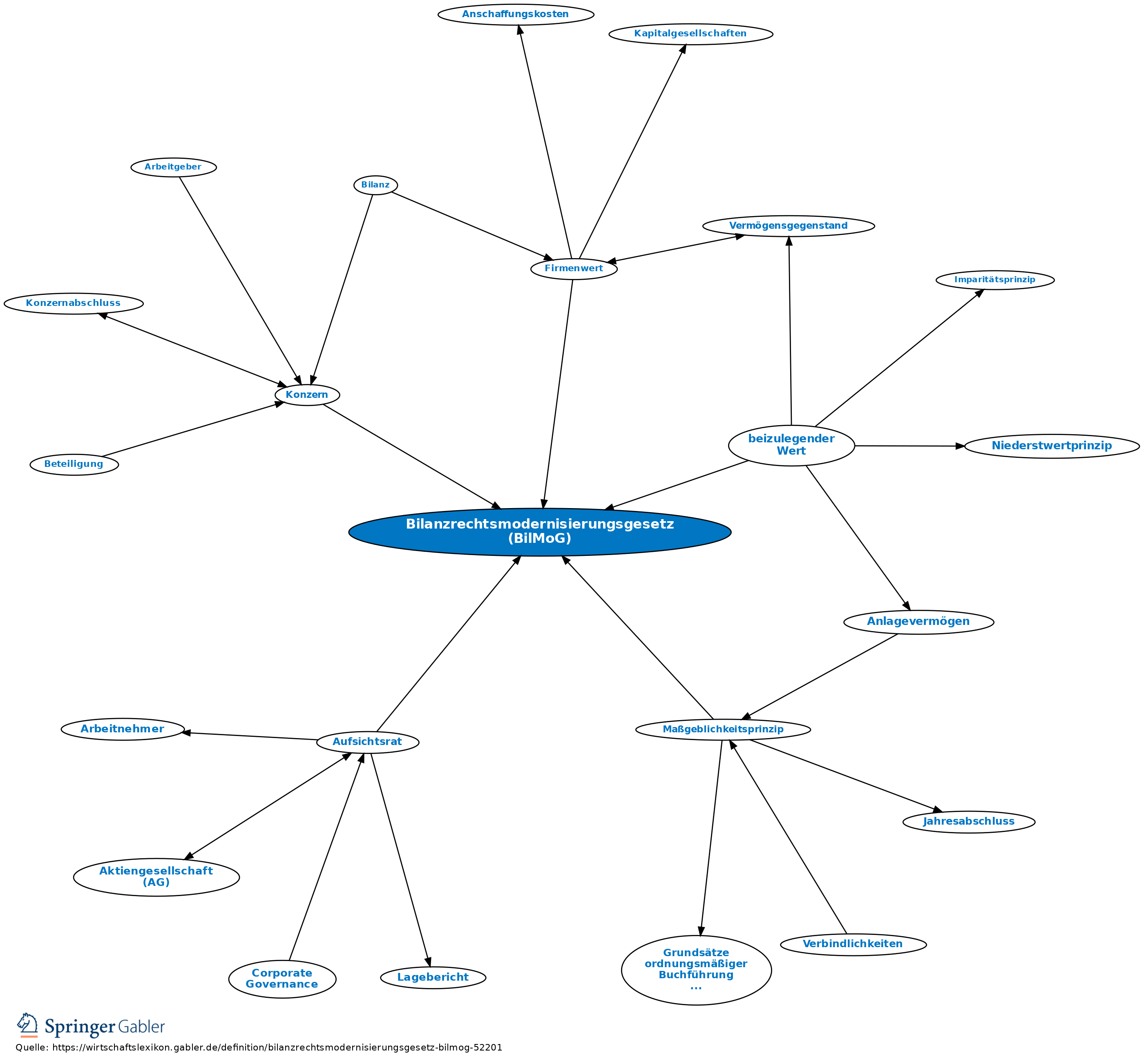

1. Allgemein: Das Gesetz zur Modernisierung des Bilanzrechts (Bilanzrechtsmodernisierungsgesetz – BilMoG) vom 25.5.2009 (BGBl. 1102) ist am 29.5.2009 in Kraft getreten. Es ist grundsätzlich erstmals auf das nach dem am 31.12.2007 beginnende Geschäftsjahr anzuwenden (vgl. Art. 66 I EGHGB). Es soll nach dem Ziel der Bundesregierung die Wirtschaft durch Herbeiführung von Deregulierungseffekten finanziell in erheblichem Umfang entlasten und das Bilanzrecht des Handelsgesetzbuches für den Wettbewerb mit internationalen Rechnungslegungsstandards (insbes. IFRS) stärken. Die Ausschüttungsbemessung und Maßgeblichkeit der HGB-Abschlüsse für die Besteuerung bleiben als zentrale Funktionen der HGB-Rechnungslegung bestehen. Es handelt sich um ein sog. Artikelgesetz, das Neuregelungen u.a. beim AktG, EGAktG, HGB, EGHGB, GenossenschaftsG, GmbHG, GmbHG-EinführungsG, EStG, AO, PubG, SCE-AusführungsG, SE-AusführungsG und FGG-ReformG gebracht hat. Das BilMoG wird allseits als eine der tiefgreifendsten Modernisierungen des HGB-Bilanzrechts der letzten Jahre angesehen.

2. Inhalt: Es soll Unternehmen von vermeidbarem Bilanzierungsaufwand entlasten. Mittelständische Einzelkaufleute, die nur einen kleinen Geschäftsbetrieb (nicht mehr als 500.000 Euro Umsatz und 50.000 Euro Gewinn pro Geschäftsjahr an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren, vgl. § 241 a HGB n.F.) unterhalten, werden von der handelsrechtlichen Buchführungs-, Inventur- und Bilanzierungspflicht befreit. Für Kapitalgesellschaften wie AG und GmbH werden ebenfalls Befreiungen und Erleichterungen bei der Bilanzierung vorgesehen. Die durch das BilMoG veränderte Bilanzierungspraxis betrifft Themengebiete wie z.B. die der sog. latenten Steuern (jetzt gilt das sog. temporary-Konzept mit Bilanzvergleich von handelsrechtlichen mit steuerrechtlichen Wertansätzen nach § 274 HGB n.F.), Pensionsverpflichtungen (eine nach § 6a EStG nur für steuerliche Zwecke ermittelte Pensionsrückstellung darf nicht mehr für die Handelsbilanz berücksichtigt werden, Erfüllungsbetragsbetrachtung nach dem BilMoG vs. der vorherigen Rückzahlungsbetrachtung, vgl. z.B. 253 I 2 HGB n.F.) und für Forschungs- und Entwicklungsaktivitäten (Aufhebung des frühereren Verbots der Aktivierung selbstgeschaffener immaterieller Gegenstände des Anlagevermögens, vgl. § 248 II HGB n.F.; allerdings Schaffung einer Ausschüttungssperre, § 268 VIII HGB n.F., die bspw. auch Ergebnisabführungsverträge betrifft, vgl. dazu auch § 301 AktG n.F.). Bei Ansatz-, Bewertungs-, Ausweis- und Anhangvorschriften wurden ebenfalls Änderungen eingeführt (z.B. Anhebung der Schwellenwerte bei der Einteilung in kleine, mittelgroße und große Kapitalgesellschaften, vgl. § 267 HGB n.F.). Des Weiteren wurde der handelsrechtliche Konzernabschluss durch eine Angleichung an internationale Rechnungslegungsstandards attraktiver gestaltet (u.a. durch Abschaffung des Beteiligungserfordernisses nach § 290 I 1 HGB a.F. Es genügt die Möglichkeit der Muttergesellschaft, auf die Tochter einen beherrschenden Einfluss ausüben zu können, vgl. § 290 I 1 HGB n.F.).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Bilanzrechtsmodernisierungsgesetz (BilMoG)

- Anlaufkosten

- Aufsichtsrat

- Aufsichtsratsbericht

- Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes

- Bankbilanz

- beizulegender Wert

- Bewertungseinheit

- Bewertungsmaßstab

- Bilanzierungshilfen

- Bilanzreform

- Bilanzskandal

- BilMoG

- Effekten

- Einrichtungskosten

- Firmenwert

- Geschäftsbücher

- Konzern

- Marktwert

- Maßgeblichkeitsprinzip

- Muttergesellschaft

- Pooling-of-Interests-Methode

- Reinvestitionsrücklage

- Rückstellung für latente Steuern

- Societas Cooperativa Europaea (SCE)

- Wertaufholungsgebot