Bilanzrichtlinien-Gesetz (BiRiLiG)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

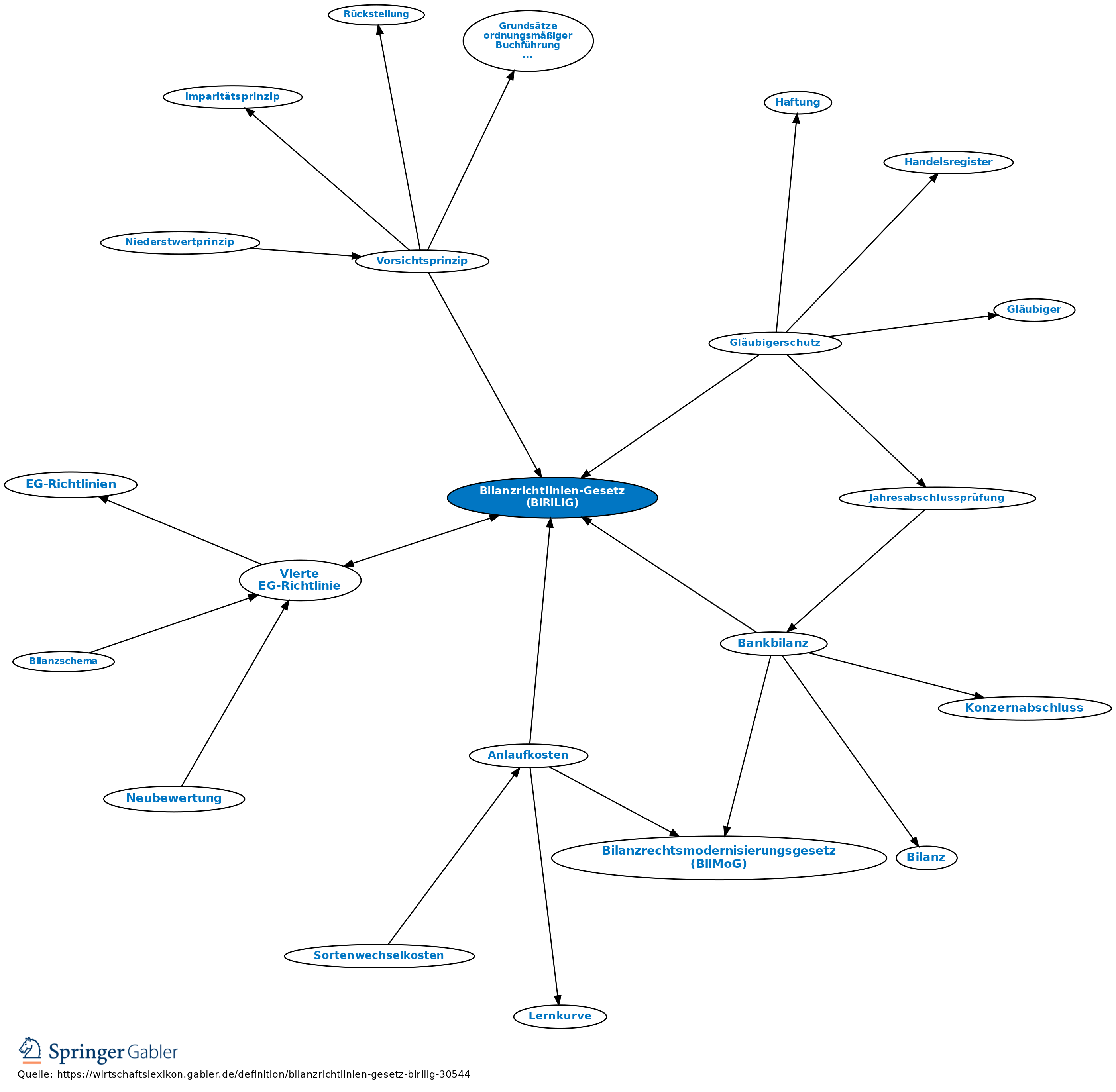

Gesetz vom 19.12.1985 (BGBl. I 2355), mit dem in der Bundesrepublik Deutschland die Vierte EG-Richtlinie (Einzelabschluss-Richtlinie), die Siebte EG-Richtlinie (Konzern-Richtlinie) und die Achte EG-Richtlinie (Prüfer-Richtlinie) in innerstaatliches Recht umgesetzt wurden. Das Bilanzrichtlinien-Gesetz (BiRiLiG) ist ein 13 Artikel umfassendes Änderungsgesetz, dessen wesentlicher Inhalt v.a. in das HGB eingegangen ist.

Erstmalige Anwendung der Vorschriften über die Aufstellung und Offenlegung des Einzelabschlusses auf das nach dem 31.12.1986 und der Vorschriften über den Konzernabschluss auf das nach dem 31.12.1989 beginnende Geschäftsjahr.

{kind=link}

{kind=link}