Bilanzstrukturmanagement

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

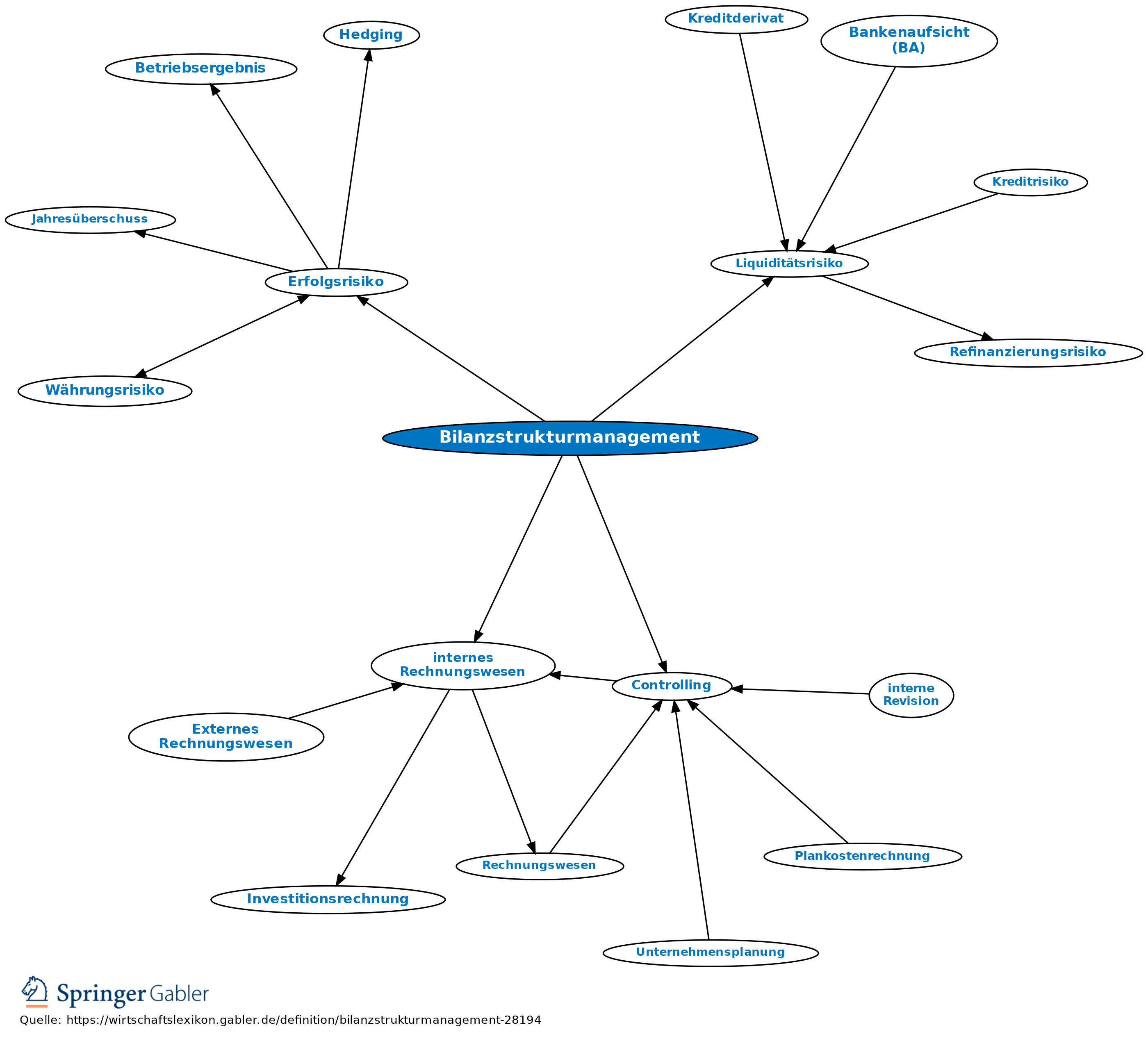

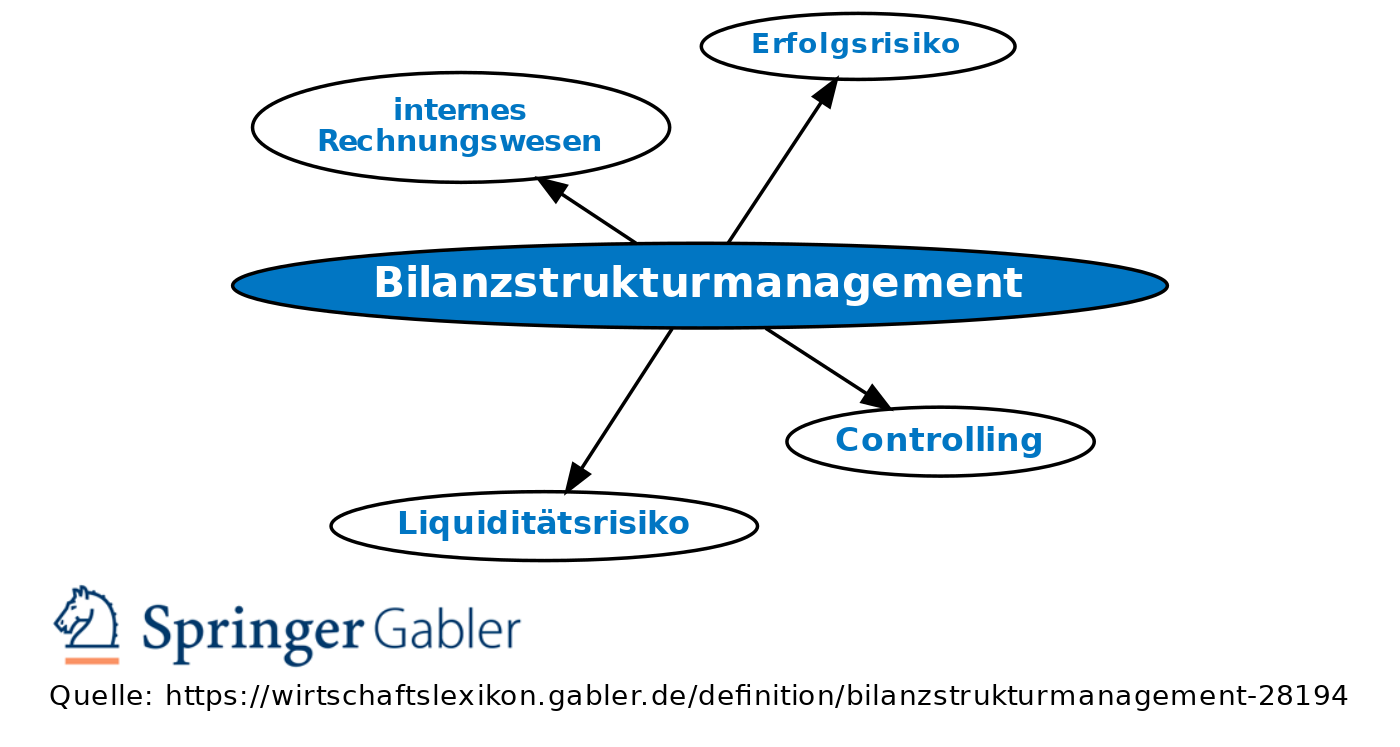

Management-Teilbereich des Controllings mit dem Ziel der Risikosteuerung und Optimierung der Bilanz- und Geschäftsstrukturen; zentrale Umsetzung der wichtigsten Unternehmensziele mithilfe von Risikostrukturkennzahlen: Dabei werden Erfolgsrisiken und Liquiditätsrisiken unterschieden. Zum Bilanzstrukturmanagement zählen Maßnahmen, die der risikopolitischen Optimierung der Bilanzstruktur sowie der Planung struktureller Rentabilitätsvorgaben dienen. Die Struktursteuerung wird einmal von Marktfaktoren determiniert, die eine unter Risikogesichtspunkten erlaubte Bilanzstruktur begrenzen, zum anderen von einer durch die Unternehmensleitung festgelegten Risikoobergrenze entsprechend der potenziellen Tragfähigkeit aller Risiken bei maximaler Ausschöpfung der Ertragsmöglichkeiten. Im Controlling-Zyklus werden die formulierten Bilanzstruktur- und Rentabilitätsziele mithilfe von Budgetplänen und -kontrollen in den einzelnen Geschäftsbereichen durchgesetzt. Dabei werden die Abweichungen der Istwerte von den Soll-Vorgaben regelmäßig festgestellt und auf ihre Ursachen hin überprüft. Angewendet werden vielfältige Erhebungs-, Prognose- und Bewertungstechniken der Betriebswirtschaftslehre. Das interne Rechnungswesen als wichtiger Teil des betrieblichen Informationssystems hat dabei die Aufgabe, entscheidungsrelevante Kosten- und Ertragsinformationen für die Unternehmungssteuerung zur Verfügung zu stellen.

{kind=link}

{kind=link}