Bodensatztheorie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

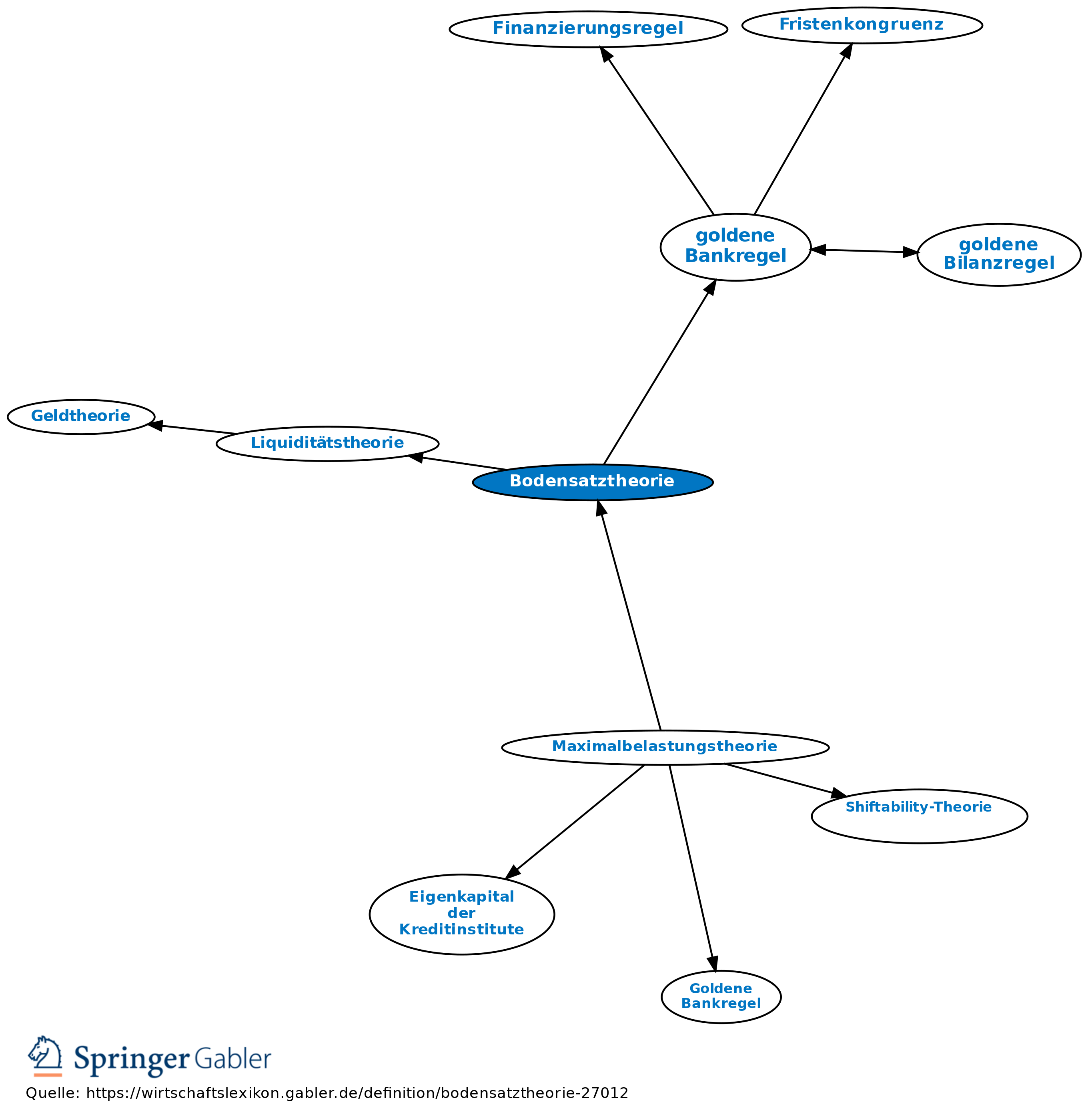

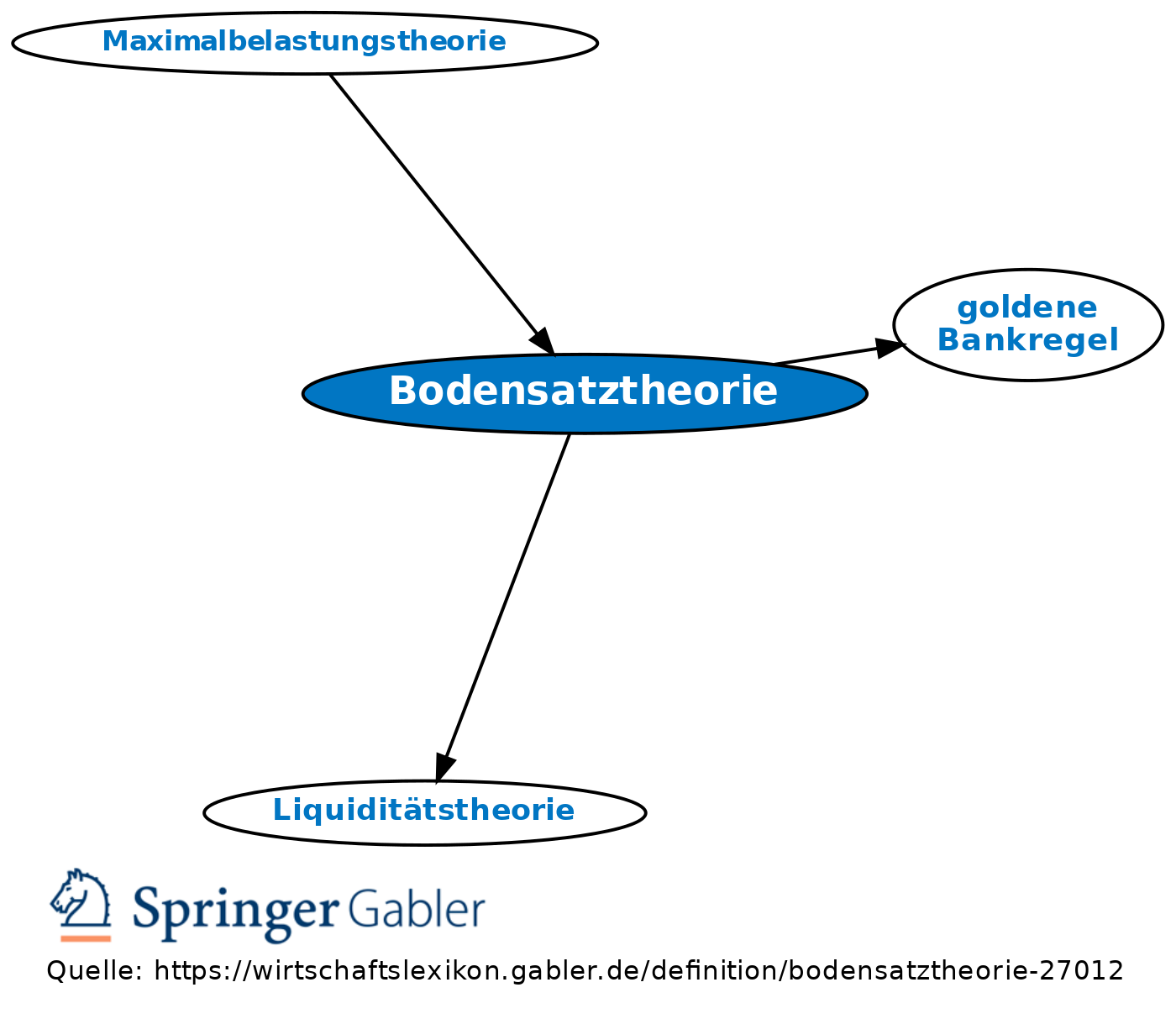

Liquiditätstheorie, die auf der Erkenntnis aufbaut, dass sich ökonomisch betrachtet aus de jure kurzfristigen Einlagen bei Banken ein langfristiger „Bodensatz” bildet, der ertragbringender (nicht fristenkongruent, wie es die goldene Bankregel fordert) angelegt werden kann. Dieser Sockel an Einlagen kann bspw. für längerfristige Kredite verwendet werden, ohne dadurch die Liquidität der Bank zu gefährden. Bei einer normalen Zinsstruktur sind die Zinsen für langfristige Gelder höher als für kurzfristige Gelder. Insofern kann durch eine fristeninkongruente Anlage von Geldern ein höherer Ertrag als bei einer fristenkongruenten Anlage erzielt werden. Da der beschriebene Bodensatz jedoch nicht konstant erhalten bleiben muss, bleibt ein Abrufrisiko bestehen. Daher berücksichtigen Liquiditätsregeln (LCR und NSFR) der Bankenaufsicht nur bestimmte Teile der Einlagen als stabil.

{kind=link}

{kind=link}