Bonus

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

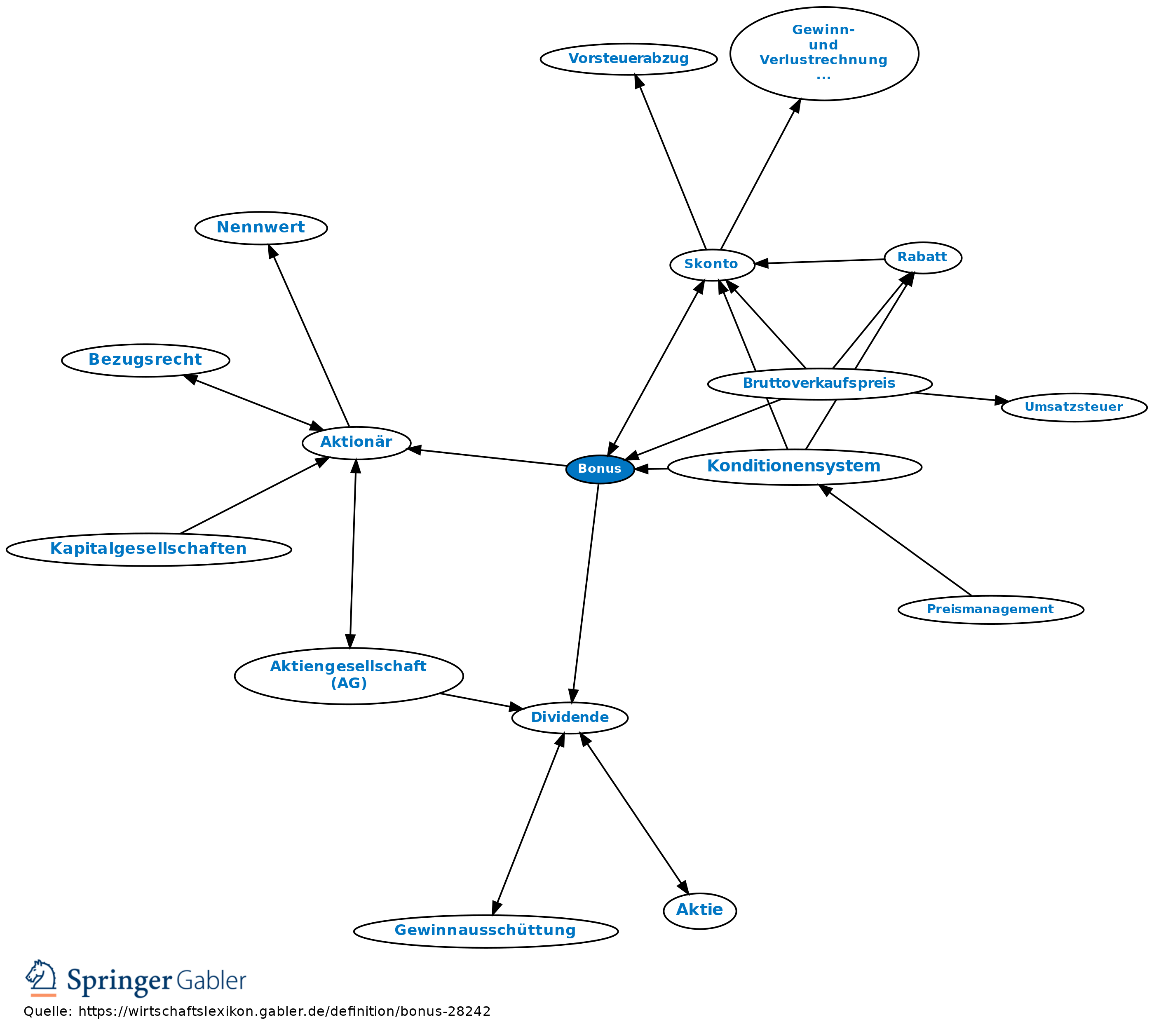

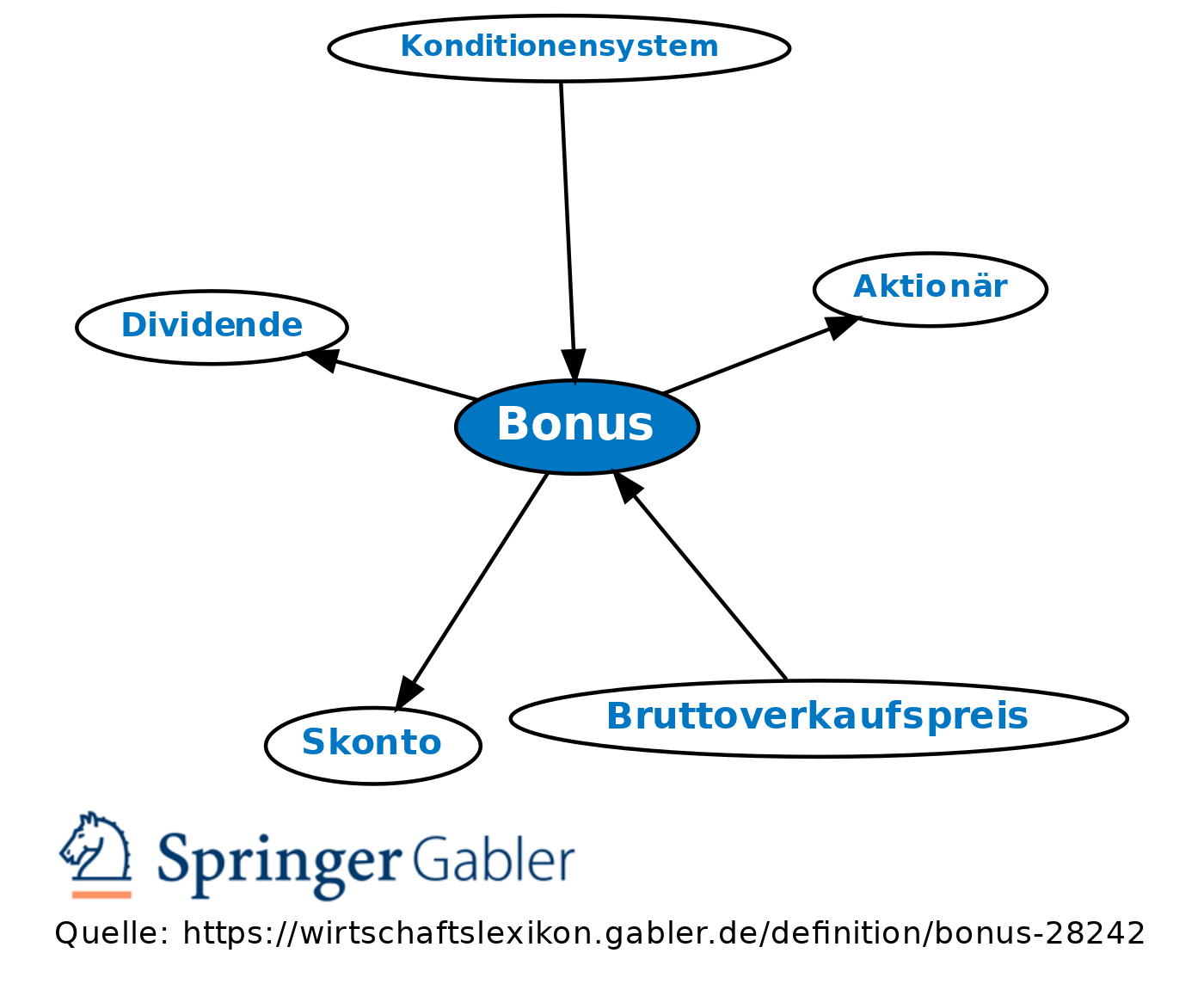

1. Im Geschäftsverkehr allgemein: Vergütungen, die den Abnehmern als Treueprämie nachträglich (z.B. halbjährlich oder am Jahresende) vom Lieferanten gewährt werden. Die Boni können als

(1) Gutschrift,

(2) Auszahlung oder

(3) zusätzliche Warenlieferung gegeben werden. Höhe der handels- und branchenüblichen oder vertraglich vereinbarten Boni meist prozentual gestaffelt nach dem mit der Lieferunternehmung erreichten Umsatz (daher auch Umsatzbonus, Mengen- oder Treuerabatt genannt).

Anders: Skonto.

Empfangene Boni werden als Einkaufspreisminderungen, gewährte Boni als Erlösungsschmälerungen gebucht.

2. Bei der Aktiengesellschaft: eine neben der Dividende zur Ausschüttung gelangende einmalige Vergütung, die den Aktionären in bes. günstigen Geschäftsjahren oder bei Erzielung eines außergewöhnlichen Gewinns gewährt, und entsprechend der Dividende behandelt wird.

3. Im Spargeschäft der Banken: nach Ablauf einer bestimmten Anlagedauer zusätzlich gezahlter Betrag auf die eingezahlten Sparleistungen, im Bonussparvertrag geregelt.

4. Bestandteil des Einkommens: in Abhängigkeit vom Unternehmensgewinn gezahlter variabler Bestandteil der Vergütung, v.a. von Managern großer Unternehmen.

{kind=link}

{kind=link}