Bruttorechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

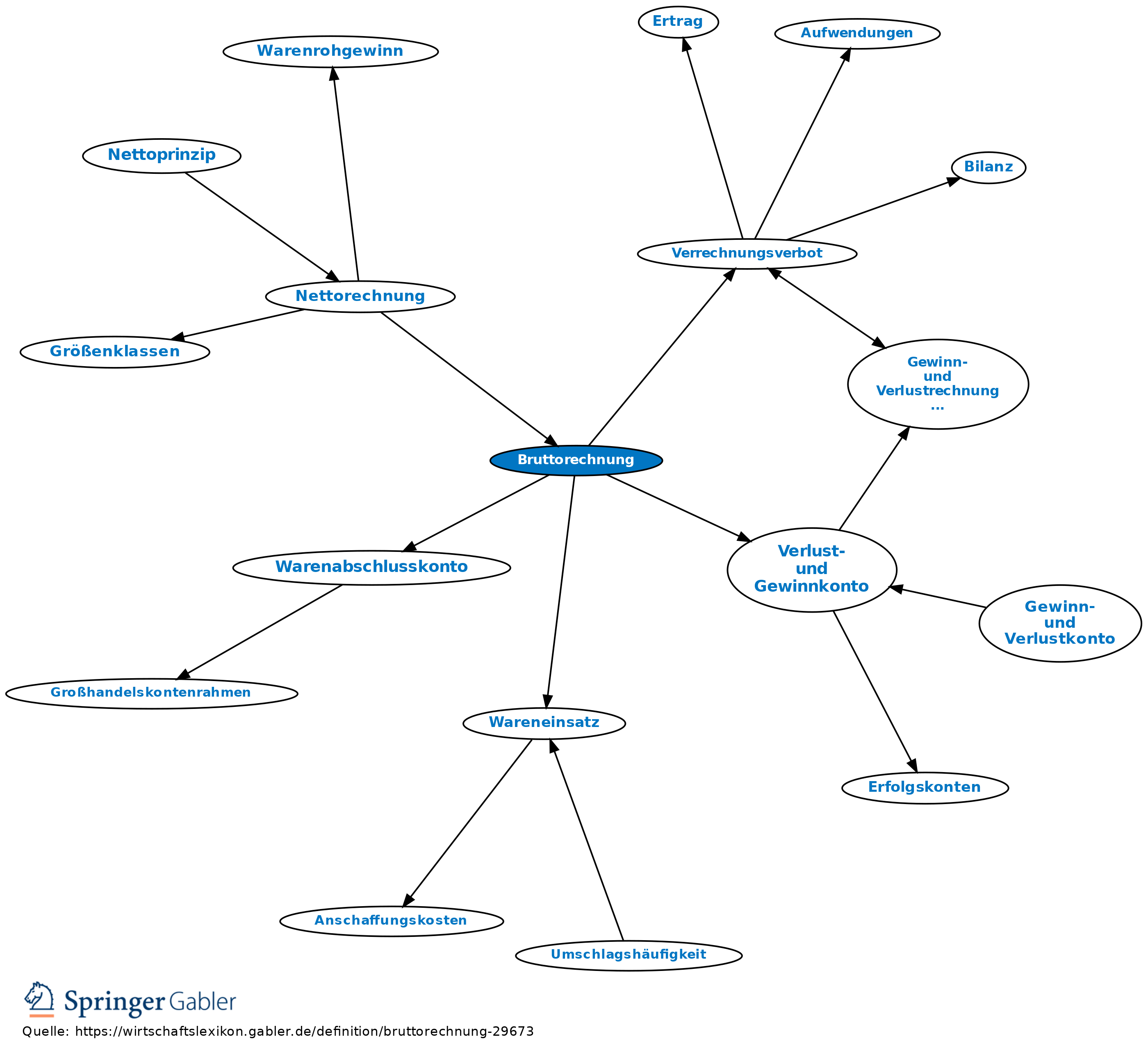

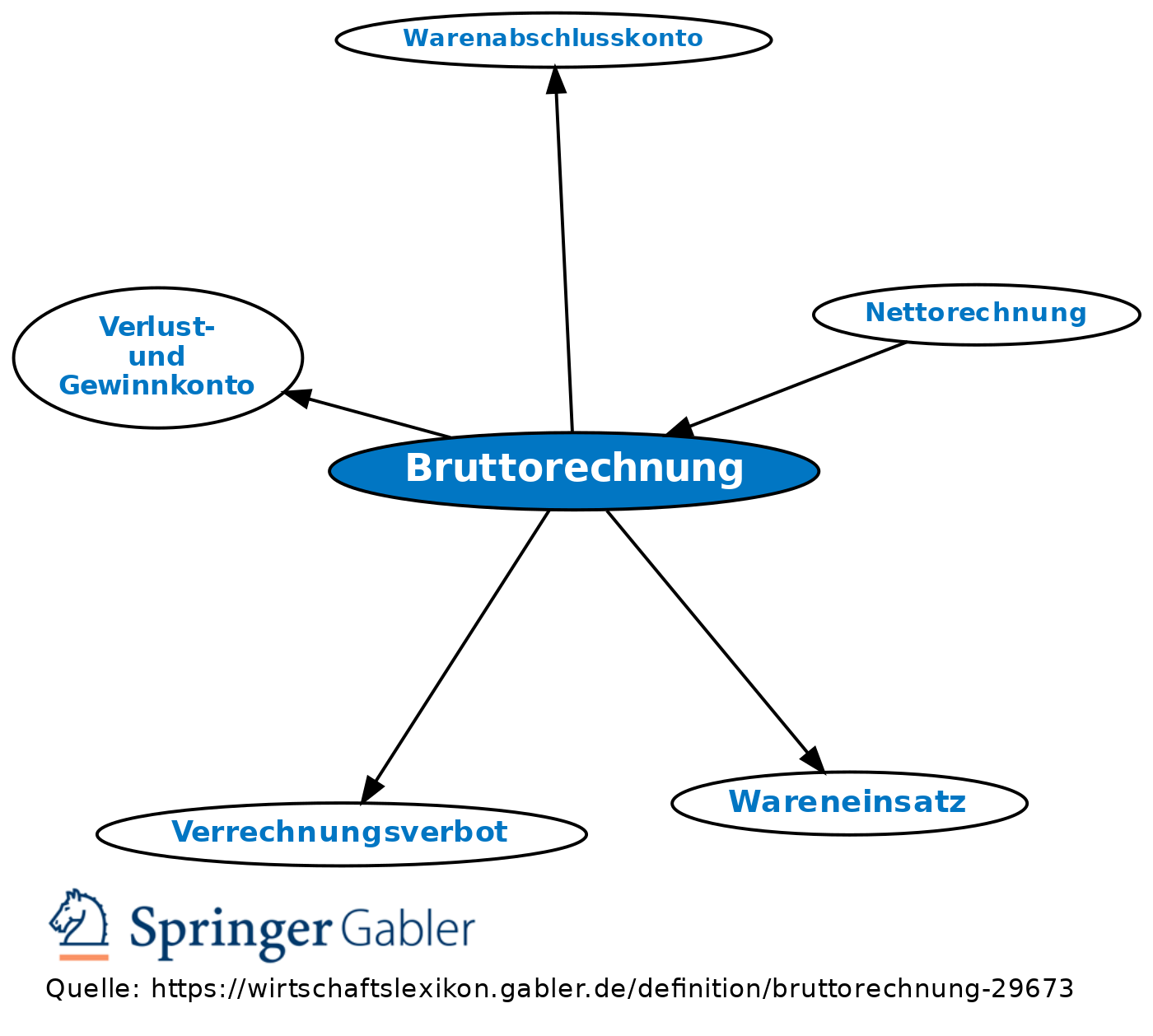

1. I.w.S.: In der Erfolgsrechnung werden die einzelnen Aufwendungen und Erträge unsaldiert ausgewiesen (Bruttoprinzip). Das Saldierungsverbot ist ausdrücklich im Handelsrecht (§ 246 II HGB) kodifiziert (Verrechnungsverbot).

2. I.e.S.: Wareneinkaufskonto und Warenverkaufskonto werden nicht miteinander verrechnet, sondern über das Gewinn- und Verlustkonto abgeschlossen: Der Saldo des Wareneinkaufskontos (Wareneinsatz) geht direkt in die Erfolgsrechnung. Die Gegenüberstellung des Warenverkaufs und des Wareneinsatzes erfolgt im Verlust- und Gewinnkonto bzw. im Warenabschlusskonto (Großhandel). Der Vorteil des Bruttoabschlusses besteht darin, dass er in der Erfolgsrechnung aufzeigt, wie der Rohgewinn zustande kommt.

{kind=link}

{kind=link}