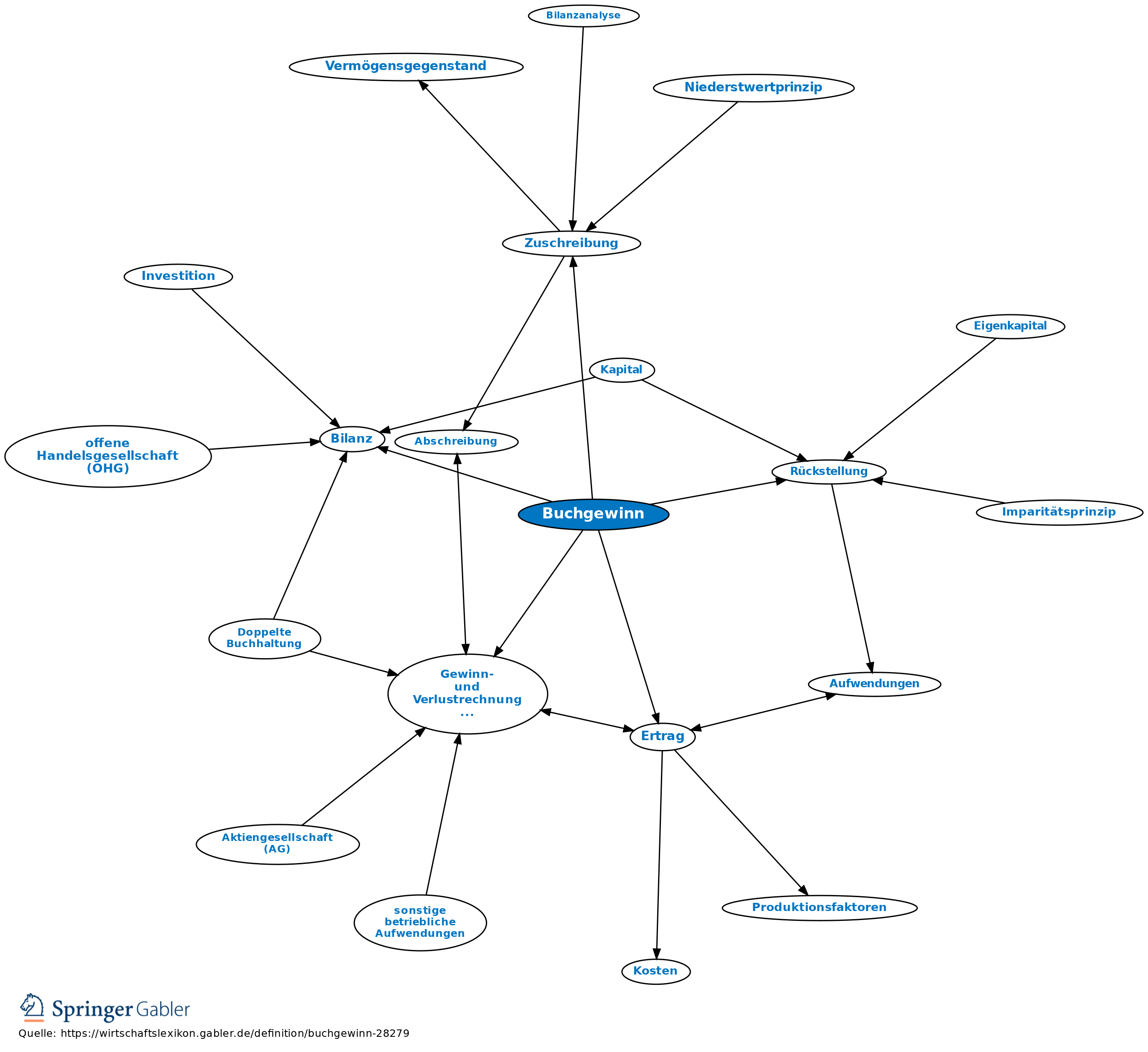

Buchgewinn

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. der Gewinn, der sich beim Abschluss der Geschäftsbücher in Bilanz und Gewinn- und Verlustrechnung (GuV) ergibt.

2. Buchgewinn häufig verwendet im Sinn von Gewinn, der durch Bewertungsmaßnahmen (statt durch Kombination von Einkauf und Verkauf) entstanden ist, z.B. durch Erträge aus Zuschreibungen bei Aktiva, aus der Auflösung von Rückstellungen.

3. Buchgewinn als Ergebnis eines rechentechnischen Vorgangs entsteht auch bei Kapitalgesellschaften durch Herabsetzung des Nominalkapitals, bei der AG z.B. Einzug, Denomination oder Zusammenlegung von Aktien im Rahmen der Sanierung (Sanierungsgewinn).

{kind=link}

{kind=link}