Buchhaltung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

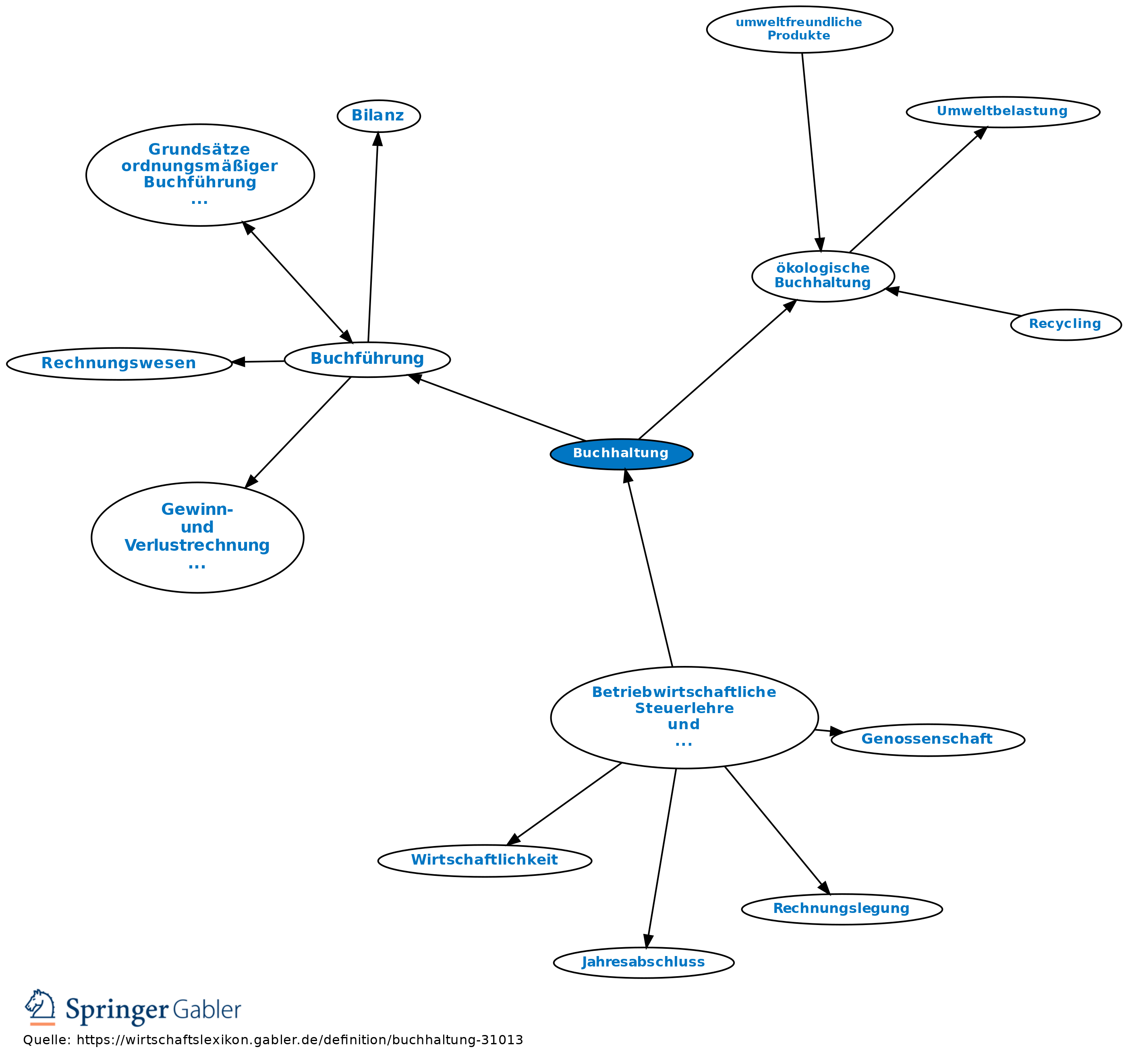

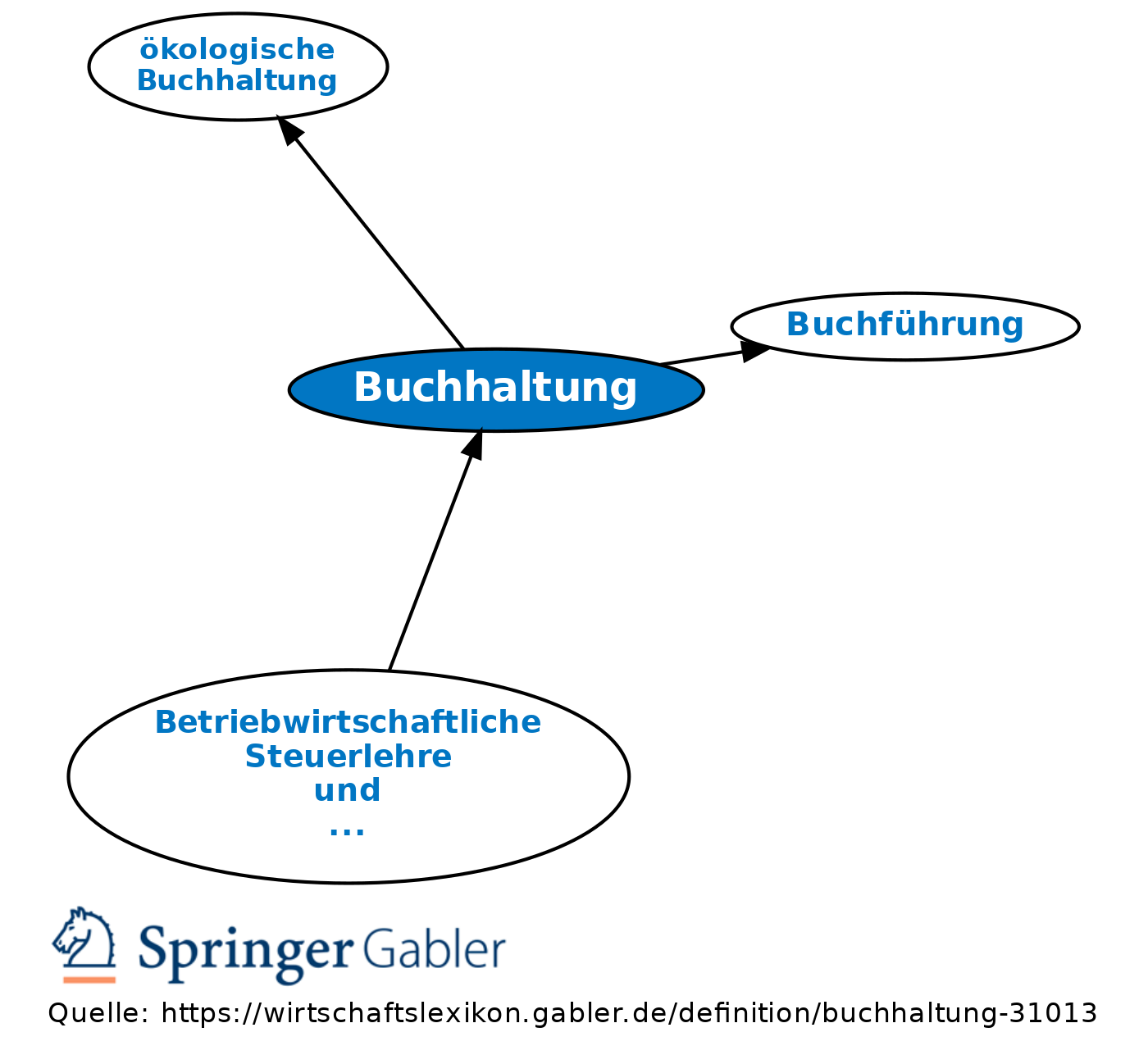

1. Vielfach identisch mit Buchführung verwendeter Begriff.

2. Ein Teil der Betriebsorganisation, die Abteilung, in der die wichtigsten Grundlagen für das betriebliche Rechnungswesen, nämlich Buchführung und Bilanz bearbeitet werden.

3. Sonderform: Ökologische Buchhaltung.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung Abschreibung Agio Aufwendungen Betriebsstoffe Bonus Buchführung Doppelte Buchhaltung Einkauf Erlösschmälerungen Grundsätze ordnungsmäßiger Buchführung (GoB) Industrie-Kontenrahmen (IKR) Kommissionsgeschäft Kosten Rechnungswesen außerordentliche Aufwendungen außerordentliche Erträge internes Kontrollsystem (IKS) neutrale Aufwendungen pagatorisch

eingehend

Buchhaltung

ausgehend

eingehend

Buchhaltung

ausgehend