Buchwert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

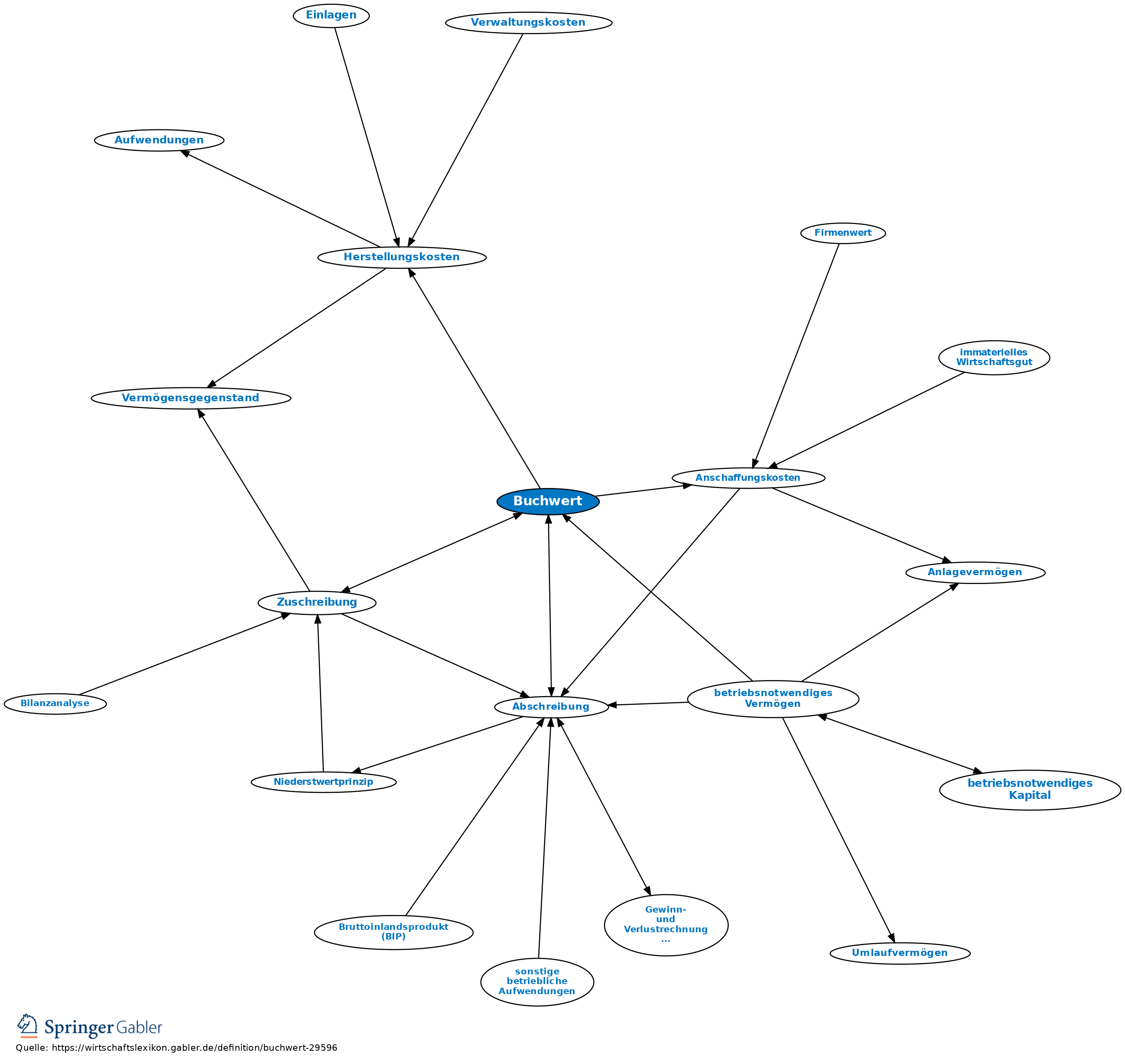

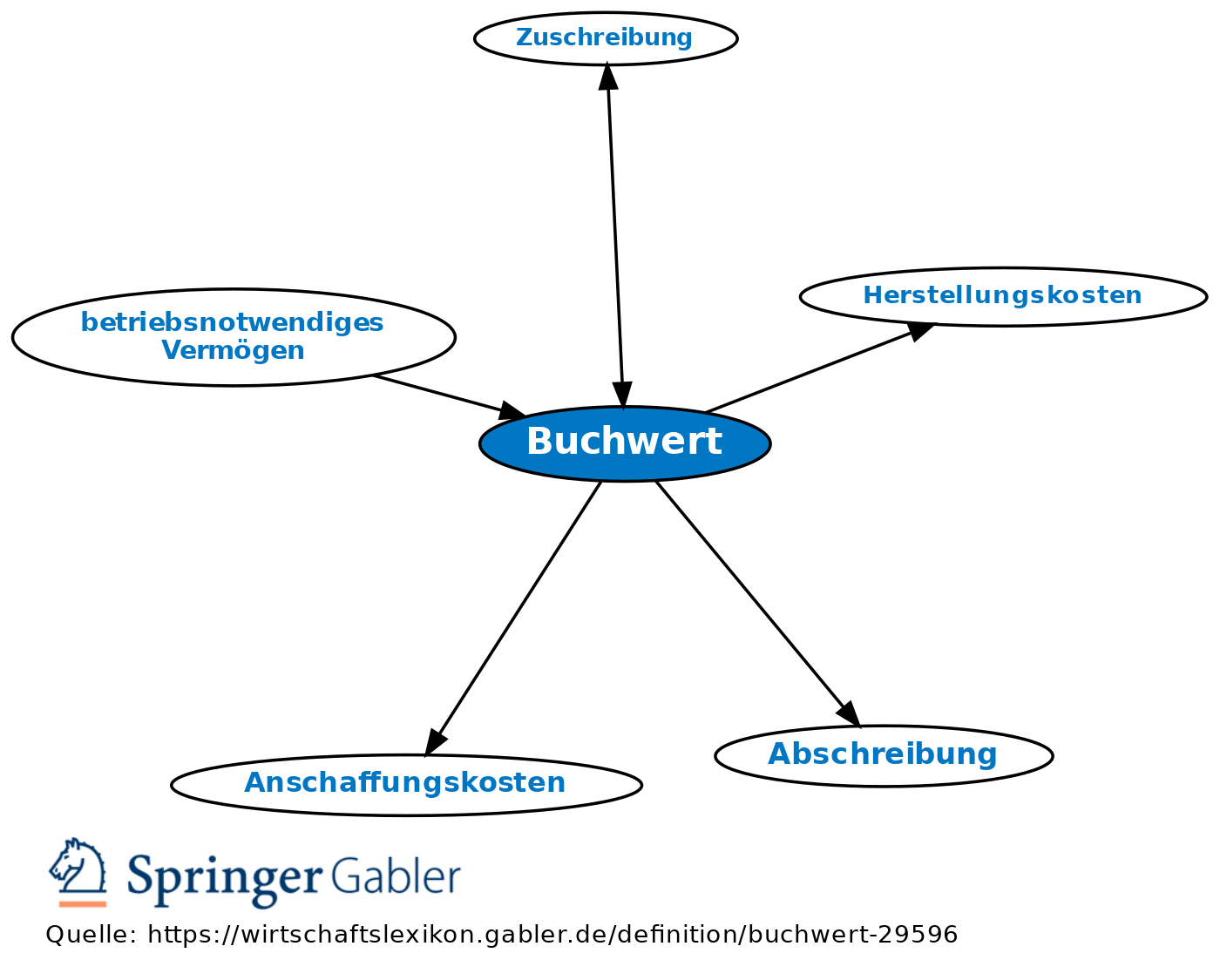

Vermögens- und Schuldteile in der Bilanz einer kaufmännischen Unternehmung, bewertet nach den Anschaffungskosten bzw. Herstellungskosten, korrigiert um Abschreibungen und Zuschreibungen entsprechend den handels- und steuerrechtlichen Bewertungsvorschriften (deshalb auch als „Restwert” bezeichnet). Der Buchwert kann mit dem Zeitwert übereinstimmen, wenn die Korrekturen (z.B. Abschreibungen) der tatsächlichen Wertentwicklung (z.B. durch Verschleiß) entsprechen. Sind z.B. die Abschreibungen überhöht, ist der Buchwert niedriger als der Zeitwert, umgekehrt ist der Buchwert höher.

Bei Veräußerungen zu einem vom Buchwert abweichenden Preis entsteht ein Gewinn oder Verlust, der als Ergebnis aus dem Umsatz unter Umsatzerlösen und Materialaufwand oder als sonstige betriebliche Erträge oder als sonstige betriebliche Aufwendungen oder (außerhalb der gewöhnlichen Geschäftstätigkeit) als außerordentliches Ergebnis gebucht wird.

{kind=link}

{kind=link}