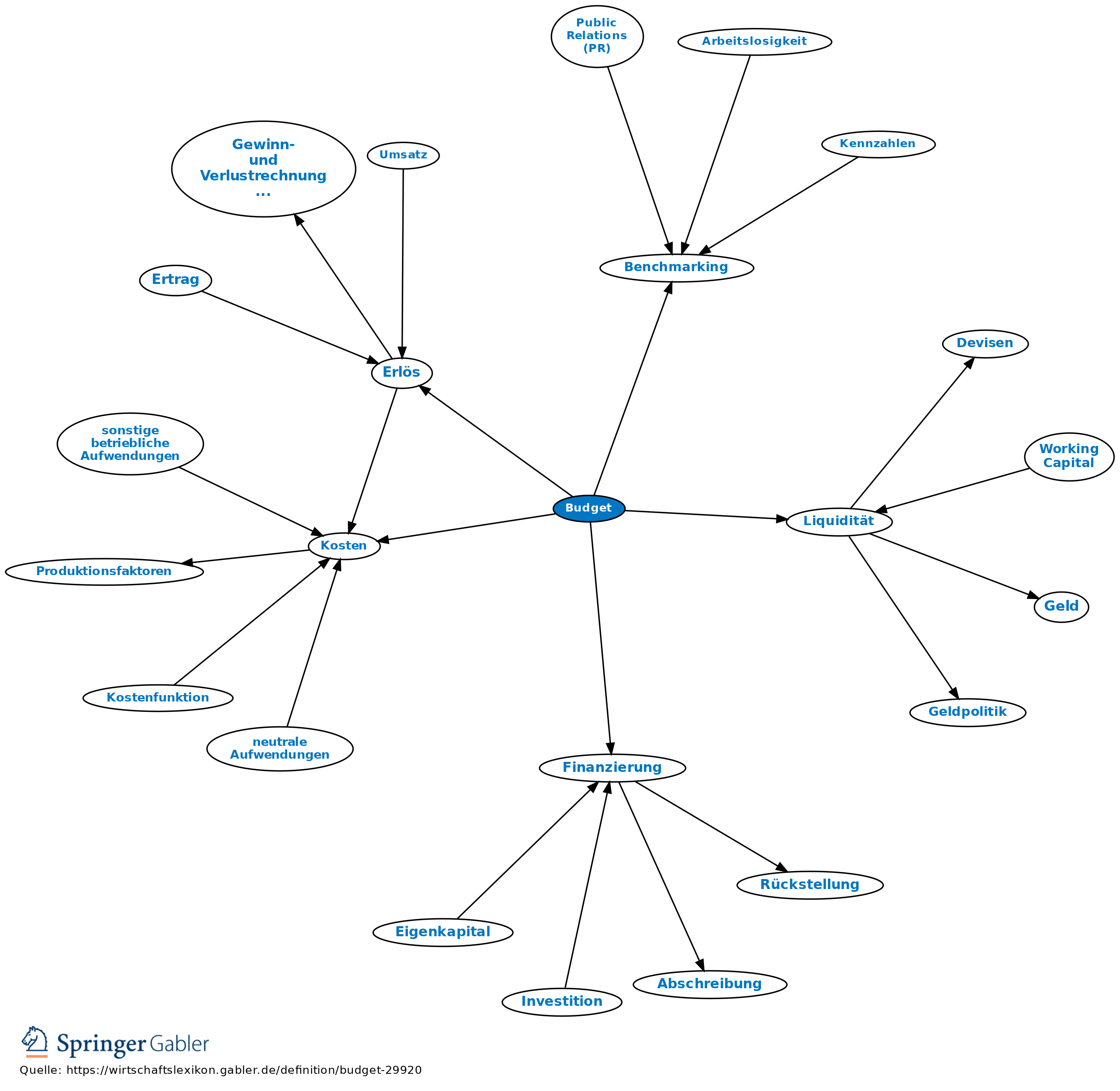

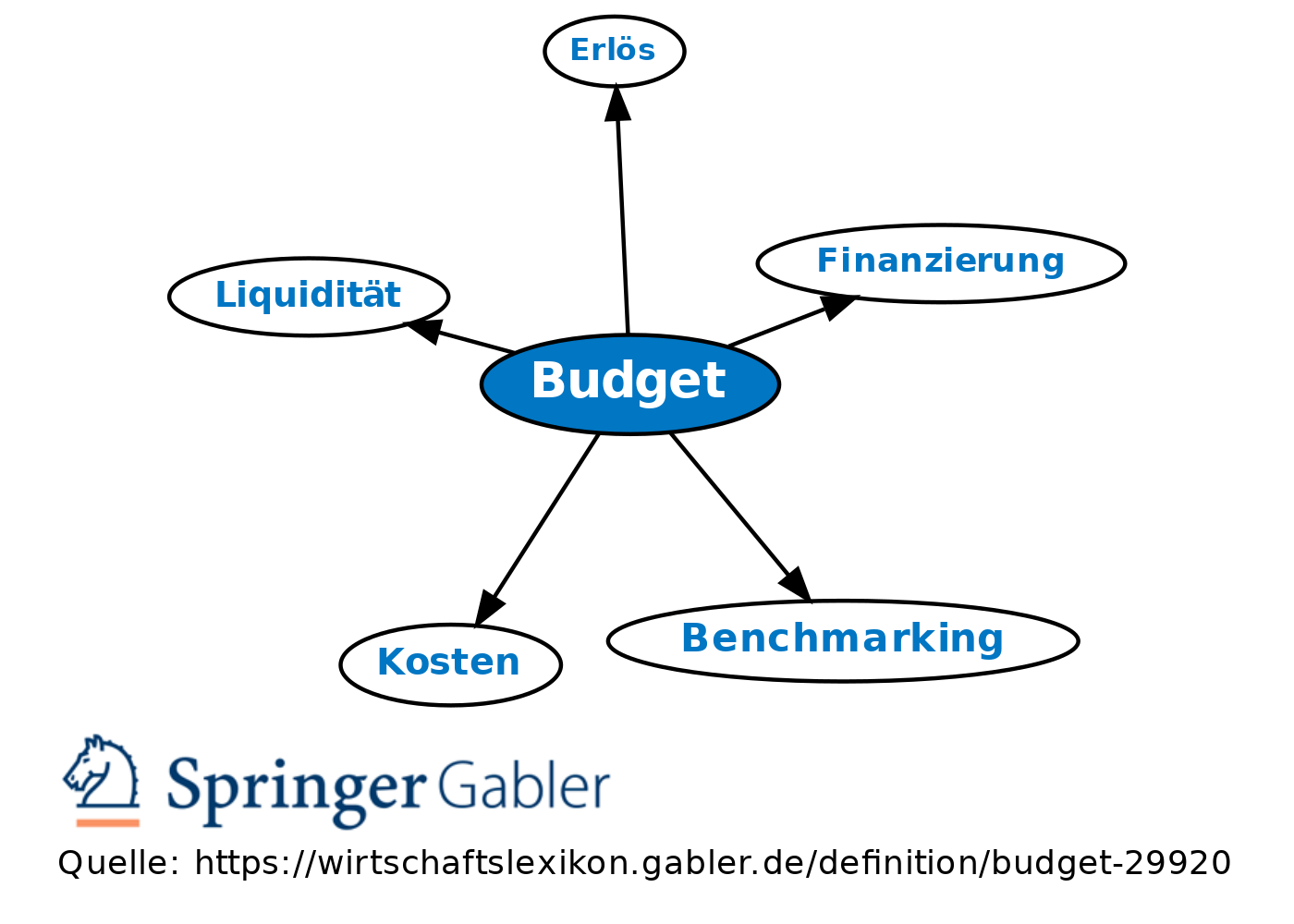

Budget

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Finanzwissenschaft

1. Begriff: andere Bezeichnung für den Haushaltsplan, den Finanzplan eines Zeitabschnitts, den Voranschlag von öffentlichen Einnahmen und Ausgaben für ein Haushaltsjahr (Etat).

2. Merkmale: Das Budget ist Instrument der Finanzpolitik.

Vgl. auch optimales Budget.

3. Sprachliche Herkunft: Wahrscheinlich kelt. für bulga, Ledermappe, die den Haushaltsplan umschloss.

Betriebswirtschaftslehre

1. Begriff: meist kurzfristiger operativer Plan, der die Allokation von Ressourcen steuert, z.B. Personal- oder Investitionsbudget. 2. Merkmale: Häufig umfasst das Budget auch Angaben über die Herkunft der Ressourcen (meist finanziell verstanden), z.B. Gewinn- und Umsatz-Budget.

a) I.e.S. umfasst Budget nur quantifizierbare Angaben (Vollzugsziffern-Budget).

b) I.w.S. beinhaltet Budget auch einen Katalog von in der nächsten Periode zu ergreifenden Maßnahmen (Aktions-Budget).

Vgl. auch Budgetierung, Budgetierungsmodell.

3. Das Budget im innerbetrieblichen Rechnungswesen: a) Finanzplan: Aufstellung sämtlicher in einem bestimmten Zeitraum zu erzielenden Einzahlungen und der erforderlichen Auszahlungen zur Ermittlung und Vorgabe des Kapital- und Geldbedarfs (Finanzplan). Die von den einzelnen mittelbewirtschaftenden Stellen einzubehaltenden Sollzahlen des Budgets müssen laufend mit den Istzahlen (laut Buchhaltung) verglichen und abgestimmt werden; ggf. sind kurzfristige Finanzierungsmaßnahmen (Finanzierung) erforderlich, um die Liquidität und Zahlungsbereitschaft des Unternehmens zu erhalten.

b) Kostenbudget: Neben Zahlungsgrößen werden auch Kosten und Erlöse budgetiert (Kostenbudget).

4. Aktuelle Diskussion: Aufgrund der mit einer Budgetierung verbundenen Nachteile (Aufwand, Negierung aktueller Marktentwicklungen, Vergangenheitsorientierung etc.) wird unter dem Stichwort "beyond budgeting" nach alternativen Ansätzen gesucht. So versucht man z.B. über ein Benchmarking aktuelle Marktentwicklungen in die Budgets einfließen zu lassen.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Budget

- Aktionsbudget

- Bereichsplanung und -kontrolle

- Beschaffungsbudget

- Budgetierung

- Budgetkonzepte

- Budgettechnik

- Built-in Flexibility

- Built-in Stability

- Etat

- Finanzwissenschaft

- Haushalt

- Haushaltskreislauf

- Haushaltsplan

- konjunktureller Impuls

- Konjunkturprognose

- Kontrollbudget

- Kostenbudget

- optimales Budget

- Rationierung

- spezifische Inzidenz

- Vollzugsbudget

- Vollzugsziffernbudget

- Ökologiebudgets

- öffentlicher Haushalt