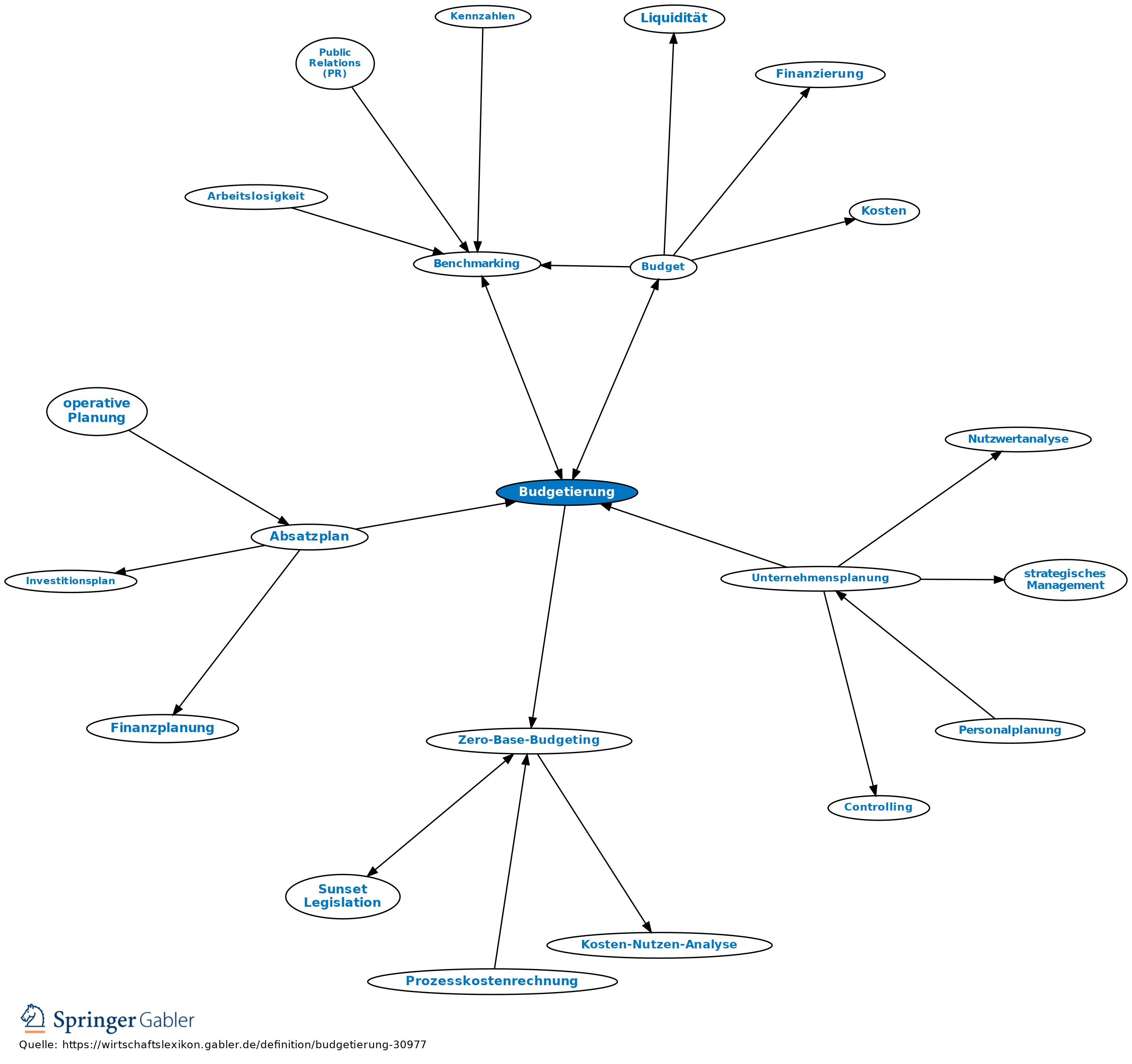

Budgetierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Prozess der Budgeterstellung (Budget).

2. Arten: a) Bereichsbezogene Budgetierung: Es wird i.d.R. von den einzusetzenden Ressourcen (input-orientierte Budgetierung) ausgegangen, häufig an den Erfahrungswerten aus der Vergangenheit orientiert. Aktuell fließen wieder mehr Vergleichswerte aus Märkten in die Budgetbestimmung ein (Benchmarking).

b) Programmbezogene Budgetierung: Es wird i.d.R. an den zu erreichenden Zielen angesetzt (output-orientierte Budgetierung); das Maßnahmenbündel zu deren Erreichung wird geplant. Die benötigten Ressourcen werden hier erst abgeleitet. Letztgenannte Vorgehensweise liegt v.a. dem Zero-Base-Budgeting zugrunde.

3. Bedeutung: Werden bereichsbezogene Teilbudgets gebildet und zu einem Gesamtbudget integriert, nimmt die Budgetierung eine Koordinationsfunktion wahr. Insgesamt bildet die Budgetierung einen zentralen Teil der operativen Planung und hat somit v.a. für größere und große Unternehmen eine zentrale Management-Bedeutung. Budgetierungsprozesse erstrecken sich häufig über einen Zeitraum von drei bis sechs Monaten und binden erhebliche Kapazität von Managern und Controllern.

4. Sonderform: Marketingbudgetierung.

{kind=link}

{kind=link}