Bürgschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

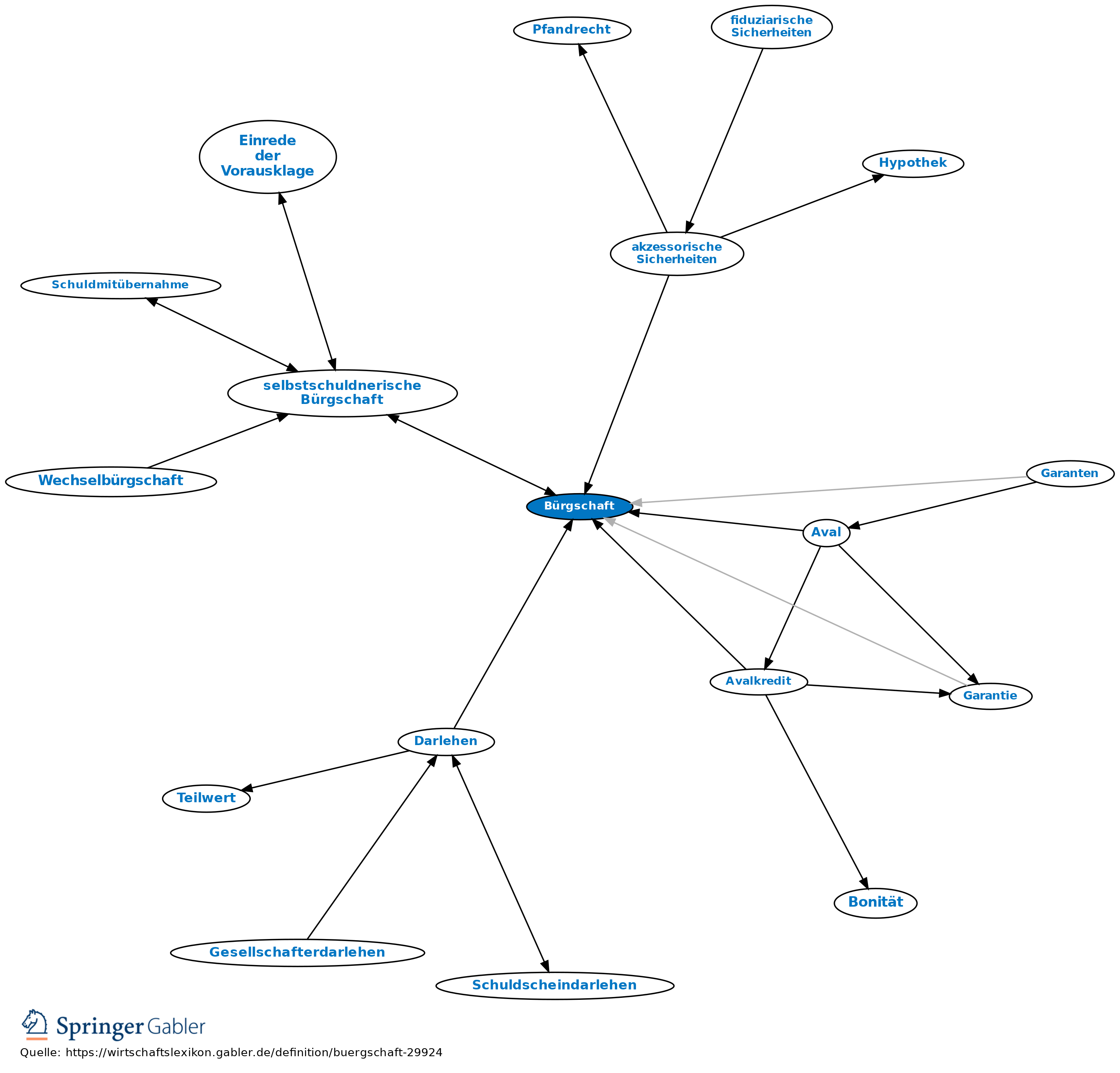

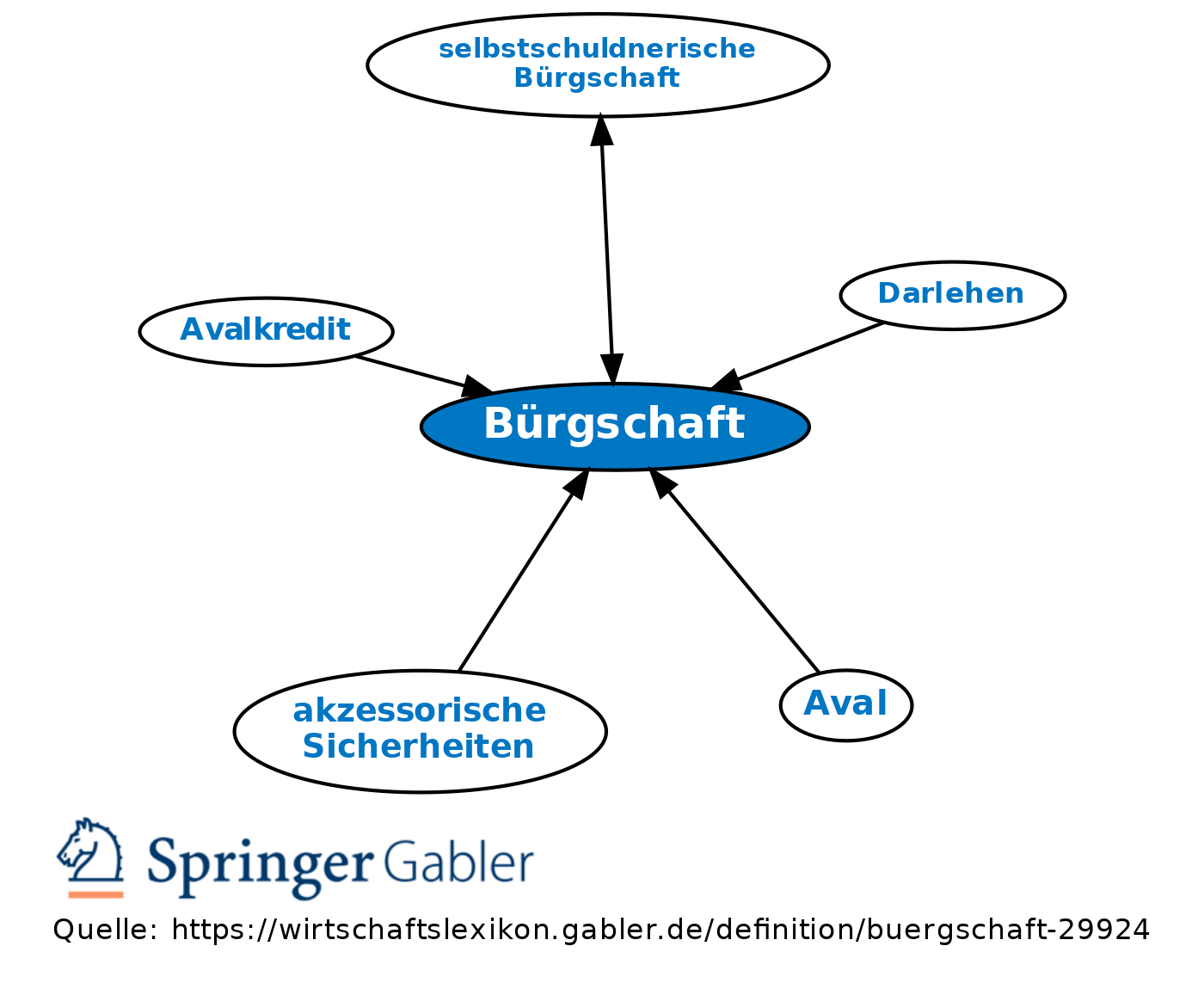

1. Begriff: einseitig verpflichtender Vertrag, durch den sich der Bürge gegenüber dem Gläubiger (z.B. einem Kreditinstitut) verpflichtet, für die Erfüllung einer Verbindlichkeit des Hauptschuldners (z.B. Kreditnehmer) einzustehen (§ 765 ff. BGB). Eine Bürgschaft kann auch für eine künftige oder bedingte Verbindlichkeit übernommen werden. Bei der Bürgschaft handelt es sich um eine Personalsicherheit (anders: Sachsicherheit), mit der ein Begünstigter einen schuldrechtlichen Anspruch gegen den Bürgen erhält.

2. Formerfordernis: Die Bürgschaftserklärung ist schriftlich zu erteilen (§ 766 BGB). Eine Bürgschaft per E-Mail oder sonstiger elektronischer Form ist ausgeschlossen. Nur die Bürgschaft eines Kaufmanns, der diese im Rahmen eines Handelsgeschäftes abgibt, kann mündlich erteilt werden (gemäß §§ 343, 350 HGB).

3. Umfang der Bürgschaftsschuld: Der Bestand und der Umfang einer Bürgschaft sind von der besicherten Hauptschuld unmittelbar abhängig (§ 767 I BGB), d.h. wenn die zu besichernde Forderung nicht (mehr) besteht, braucht der Bürge nicht zu haften (Akzessorietät). Allerdings haftet der Bürge auch in dem Falle, wenn sich die Hauptschuld durch Verzug oder Verschulden des Hauptschuldners ändert. Grundsätzlich kann ein Bürge die Befriedigung des Gläubigers verweigern, solange nicht der Gläubiger eine Zwangsvollstreckung gegen den Schuldner erfolglos versucht hat (§ 768 BGB). Diese sog. Einrede der Vorausklage steht einem Kaufmann, der bürgt, nicht zu. Kreditinstitute schließen dieses Recht der Einrede der Vorausklage regelmäßig in den Bürgschaftsverträgen aus. Damit übernimmt der Bürge eine selbstschuldnerische Bürgschaft (§ 773 BGB), aus der er sofort in Anspruch genommen werden kann, wenn der Schuldner seinen Zahlungsverpflichtungen nicht nachkommt. Haftet ein Bürge erst nach erfolgter Zwangsvollstreckung nur für den tatsächlichen Ausfall der Forderung, handelt es sich um eine Ausfallbürgschaft. Ein Bürge haftet gegenüber dem Gläubiger immer mit seinem gesamten persönlichen Vermögen. Mitbürgen haften als Gesamtschuldner.

4. Bes. Bürgschaftsarten:

a) Höchstbetragsbürgschaft: Im Bürgschaftsvertrag begrenzt der Bürge seine Haftung auf einen maximalen Betrag.

b) Zeitbürgschaft/befristete Bürgschaft: Mit einer entsprechenden Vereinbarung erlischt die Haftung zu einem bestimmten Zeitpunkt bzw. nach Ablauf einer bestimmten Frist (§ 777 BGB.

c) Rückbürgschaft: Wenn der Bürge die Hauptschuld erfüllt hat, hat er gegenüber dem Hauptschuldner einen Rückgriffsanspruch, der durch einen weiteren Bürgen, den Rückbürgen, abgesichert werden kann.

d) Nachbürgschaft: Für den Fall, dass ein Hauptbürge nicht zahlen kann, haftet dann ein Nachbürge.

5. Bedeutung: Die Bürgschaft hat in der Praxis als Kreditsicherheit einen hohen Stellenwert, insbes. durch die Bürgschaften des Bundes und der Länder. So werden Bürgschaften (und Garantien) zur Unterstützung des Exportgeschäftes vergeben (Hermes-Bürgschaften) sowie Bürgschaftsprogramme zur Förderung und Kreditversorgung des Mittelstandes aufgelegt. Im Rahmen der Wirtschafts- und Finanzkrise hat der Bund zur Stabilisierung des Finanzmarktes Bürgschaften vergeben. Aufgrund von Störungen im Wirtschaftsleben von EU-Mitgliedsstaaten wurde 2010 ein Rettungsschirm für Europa geschaffen, auch hier unterstützt die Bundesregierung andere Staaten u.a. mit Bürgschaften (so z.B. für Griechenland).

2. Formerfordernis: Die Bürgschaftserklärung ist schriftlich zu erteilen (§ 766 BGB). Eine Bürgschaft per E-Mail oder sonstiger elektronischer Form ist ausgeschlossen. Nur die Bürgschaft eines Kaufmanns, der diese im Rahmen eines Handelsgeschäftes abgibt, kann mündlich erteilt werden (gemäß §§ 343, 350 HGB).

3. Umfang der Bürgschaftsschuld: Der Bestand und der Umfang einer Bürgschaft sind von der besicherten Hauptschuld unmittelbar abhängig (§ 767 I BGB), d.h. wenn die zu besichernde Forderung nicht (mehr) besteht, braucht der Bürge nicht zu haften (Akzessorietät). Allerdings haftet der Bürge auch in dem Falle, wenn sich die Hauptschuld durch Verzug oder Verschulden des Hauptschuldners ändert. Grundsätzlich kann ein Bürge die Befriedigung des Gläubigers verweigern, solange nicht der Gläubiger eine Zwangsvollstreckung gegen den Schuldner erfolglos versucht hat (§ 768 BGB). Diese sog. Einrede der Vorausklage steht einem Kaufmann, der bürgt, nicht zu. Kreditinstitute schließen dieses Recht der Einrede der Vorausklage regelmäßig in den Bürgschaftsverträgen aus. Damit übernimmt der Bürge eine selbstschuldnerische Bürgschaft (§ 773 BGB), aus der er sofort in Anspruch genommen werden kann, wenn der Schuldner seinen Zahlungsverpflichtungen nicht nachkommt. Haftet ein Bürge erst nach erfolgter Zwangsvollstreckung nur für den tatsächlichen Ausfall der Forderung, handelt es sich um eine Ausfallbürgschaft. Ein Bürge haftet gegenüber dem Gläubiger immer mit seinem gesamten persönlichen Vermögen. Mitbürgen haften als Gesamtschuldner.

4. Bes. Bürgschaftsarten:

a) Höchstbetragsbürgschaft: Im Bürgschaftsvertrag begrenzt der Bürge seine Haftung auf einen maximalen Betrag.

b) Zeitbürgschaft/befristete Bürgschaft: Mit einer entsprechenden Vereinbarung erlischt die Haftung zu einem bestimmten Zeitpunkt bzw. nach Ablauf einer bestimmten Frist (§ 777 BGB.

c) Rückbürgschaft: Wenn der Bürge die Hauptschuld erfüllt hat, hat er gegenüber dem Hauptschuldner einen Rückgriffsanspruch, der durch einen weiteren Bürgen, den Rückbürgen, abgesichert werden kann.

d) Nachbürgschaft: Für den Fall, dass ein Hauptbürge nicht zahlen kann, haftet dann ein Nachbürge.

5. Bedeutung: Die Bürgschaft hat in der Praxis als Kreditsicherheit einen hohen Stellenwert, insbes. durch die Bürgschaften des Bundes und der Länder. So werden Bürgschaften (und Garantien) zur Unterstützung des Exportgeschäftes vergeben (Hermes-Bürgschaften) sowie Bürgschaftsprogramme zur Förderung und Kreditversorgung des Mittelstandes aufgelegt. Im Rahmen der Wirtschafts- und Finanzkrise hat der Bund zur Stabilisierung des Finanzmarktes Bürgschaften vergeben. Aufgrund von Störungen im Wirtschaftsleben von EU-Mitgliedsstaaten wurde 2010 ein Rettungsschirm für Europa geschaffen, auch hier unterstützt die Bundesregierung andere Staaten u.a. mit Bürgschaften (so z.B. für Griechenland).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Allgemeine Geschäftsbedingungen (AGB)

Auflassungsvormerkung

Aval

Avalkredit

Bürgschaft

Darlehen

Disagio

Discounted-Cashflow-Verfahren

Erfüllungsort

Geschäftsfähigkeit

Gewerbebetrieb

Kaufvertrag

Lebenspartnerschaft

Nichtigkeit

Rechtsfähigkeit

Verwandtschaft

Vorsatz

Wechsel

einseitige Rechtsgeschäfte

juristische Person

eingehend

Bürgschaft

ausgehend

eingehend

- Abänderungsvertrag

- Akzessorietät

- akzessorische Sicherheiten

- Arglist

- Ausfallbürgschaft

- Aval

- Avalkredit

- Bundesbürgschaft

- Bürge

- Bürgschaftskredit

- Darlehen

- Direktinvestitionsförderung

- Forderungsgarantie

- Garanten

- Garantie

- Garantiegeschäft

- gedeckter Kredit

- Gewährleistungsaval

- Hauptschuldner

- Kontokorrentvertrag

- Kreditauftrag

- Kreditsicherung

- Nachbürgschaft

- Personensicherheit

- risikoorientierter Margenaufschlag

- Rückbürge

- Rückgriff

- Scheckbürgschaft

- Schuldabänderung

- Schuldverhältnis

- Selbstdiagnose vor dem Kreditgespräch

- selbstschuldnerische Bürgschaft

- Zollbürgschaft

Bürgschaft

ausgehend