Business Continuity

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

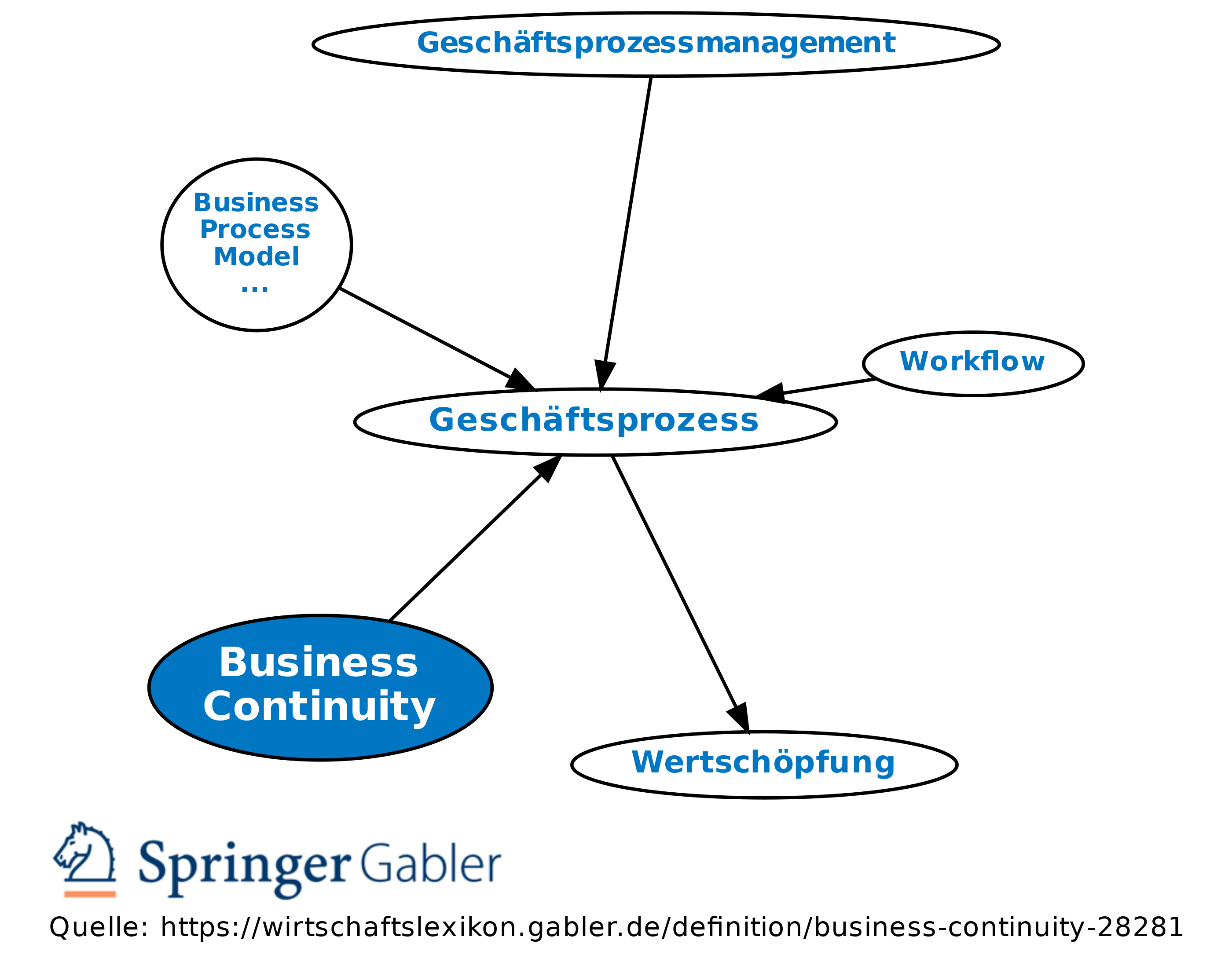

Alle organisatorischen, technischen und personellen Maßnahmen, die a) zur Fortführung der Kerngeschäfte unmittelbar nach Eintritt des Krisenfalles und b) zur sukzessiven Wiederaufnahme des gesamten Geschäftsbetriebs bei länger andauernden schweren Störungen dienen. Dabei werden als Kerngeschäft diejenigen Geschäftsprozesse bezeichnet, die für das Erreichen des/der Unternehmensziels(e) von vitaler Bedeutung sind und deren kurz- oder langfristiger Ausfall den Bestand des Unternehmens bzw. (bei Behörden) die Erfüllung hoheitlicher Aufgaben und die Stabilität des Finanzsystems existentiell gefährden könnten.

{kind=link}

{kind=link}