Cross Selling

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

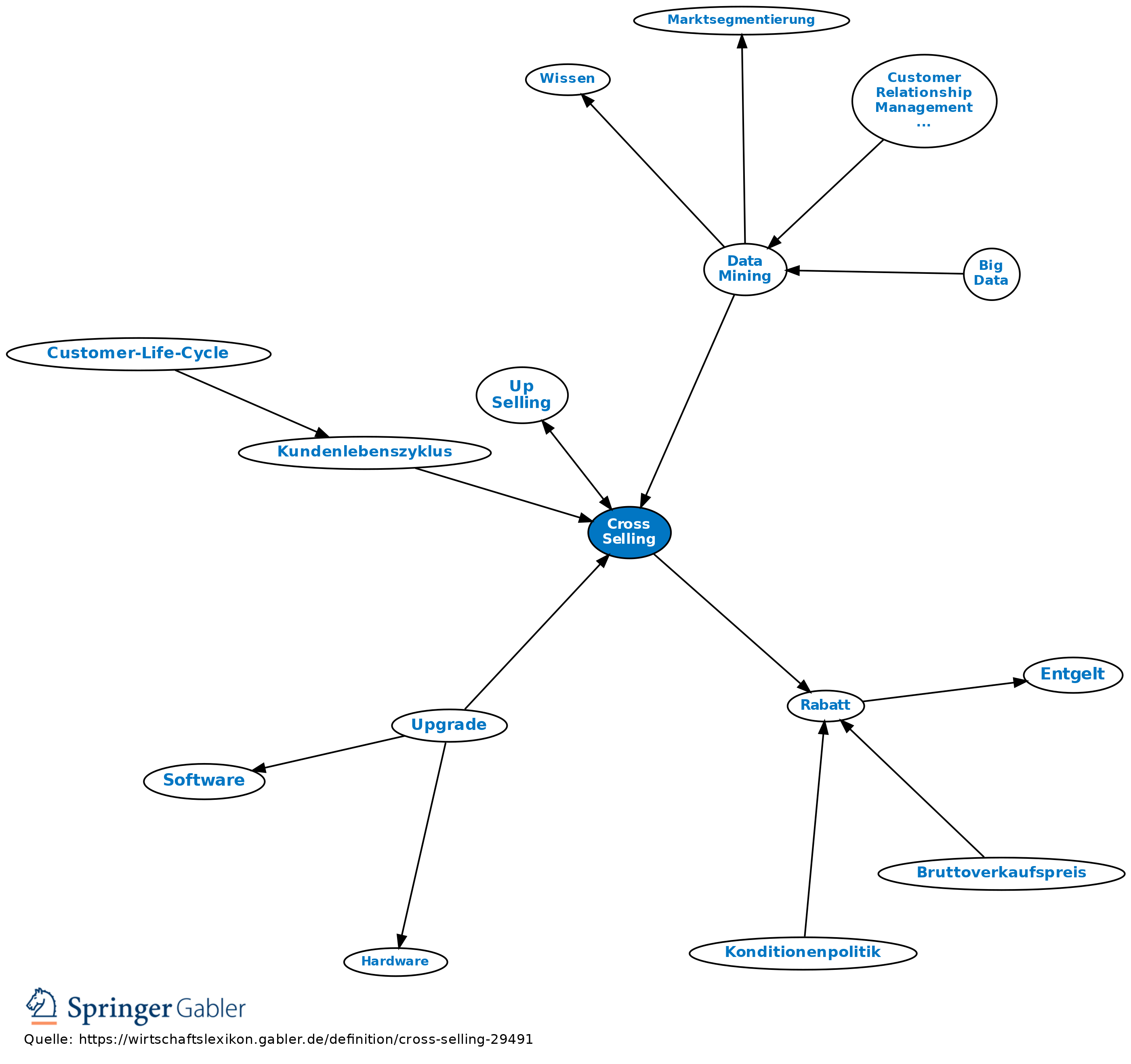

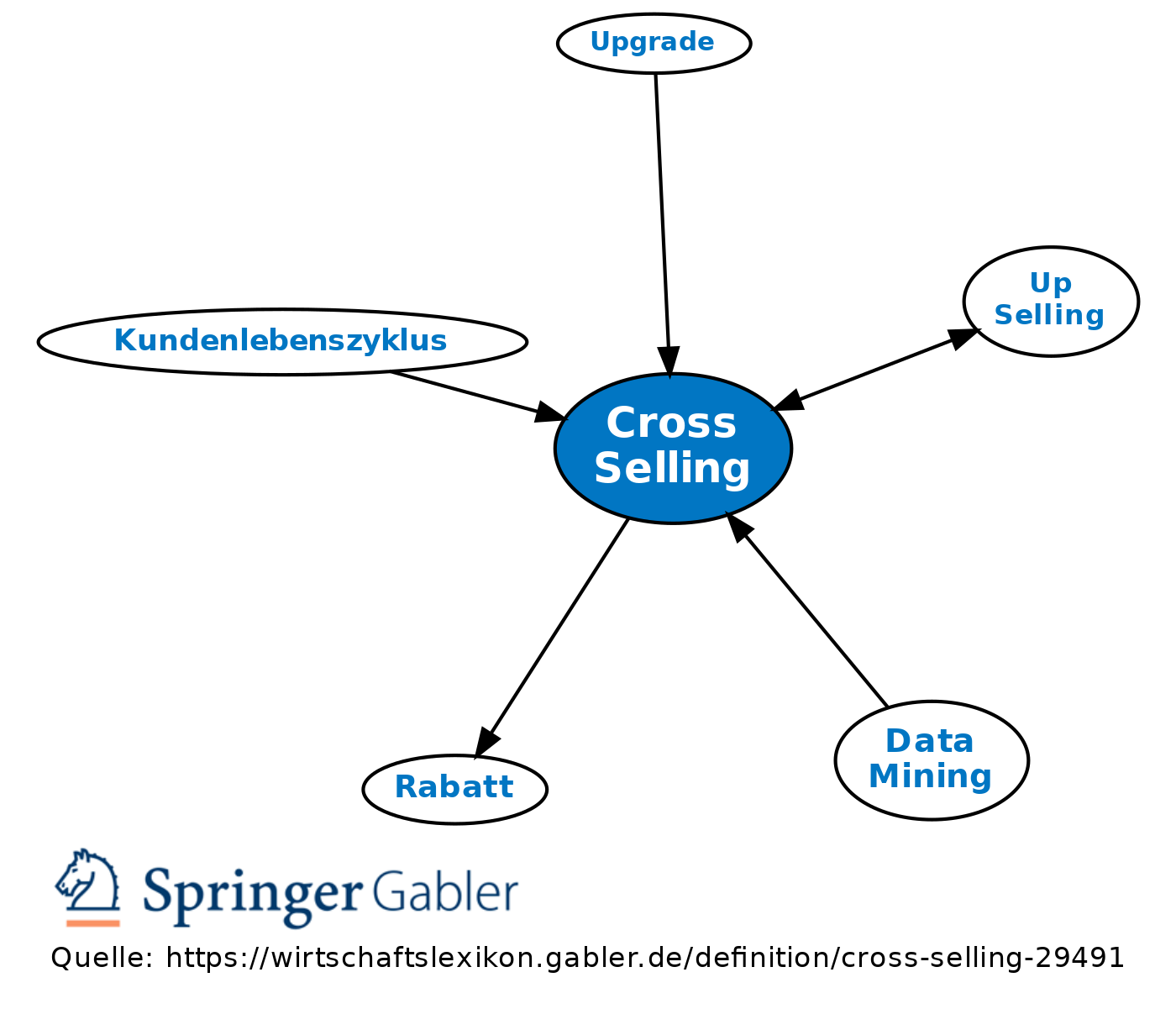

„Über Kreuz verkaufen“; Ausschöpfung vorhandener Kundenbeziehungen durch zusätzliche Angebote, insbesondere (gegenseitige) Nutzung des Adresspotenzials von vertriebsstrategischen Partnerschaften. Im Sinne der Vertriebseffizienz ist eine hohe Cross-Selling-Quote anzustreben, d.h. es soll eine hohe Produkt- bzw. Vertragszahl pro Kunde beim jeweiligen Anbieter erreicht werden, evtl. auch unterstützt durch einschlägige Preisgestaltungen (Rabatte).

Vgl. auch Up Selling und Cross Storno.

Vgl. auch Up Selling und Cross Storno.

{kind=link}

{kind=link}

Bücher

Wiesbaden, 2017, S. in: Wagner, F. (Hrsg.): Gabler Versicherungslexikon

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Barwert

Below-the-Line-Kommunikation

Corporate Behavior

Corporate Design

Corporate Identity

Drei-Schichten-Modell

Emotion

Fahrlässigkeit

Kommunikationspolitik

Krankenversicherung

Marke

Printmedien

Product Placement

Subsidiarität

Unique Selling Proposition (USP)

Veräußerung

Werbeziele

Word-of-Mouth

nonverbale Kommunikation

Äquivalenzprinzip

eingehend

Cross Selling

ausgehend

eingehend

Cross Selling

ausgehend