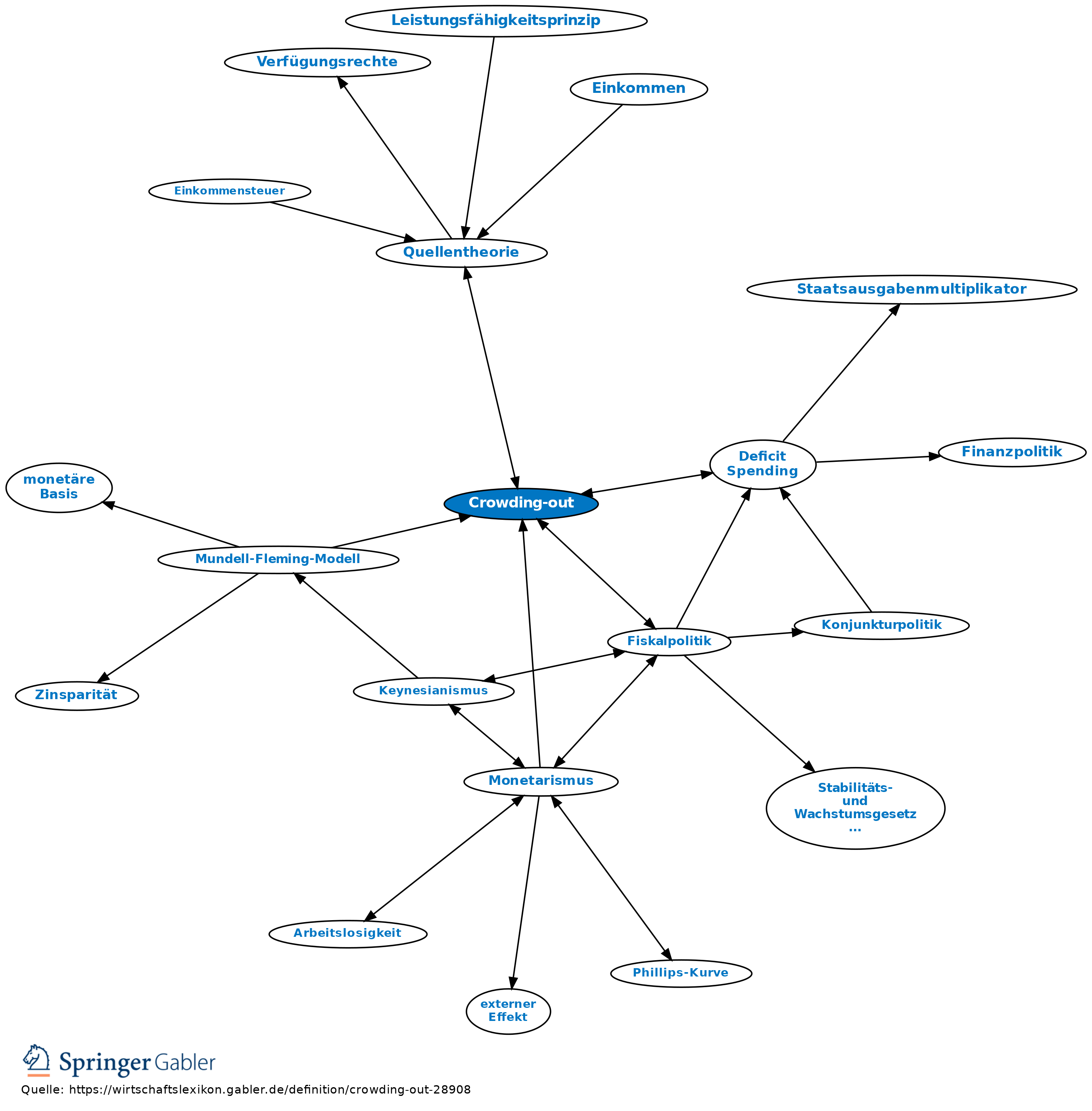

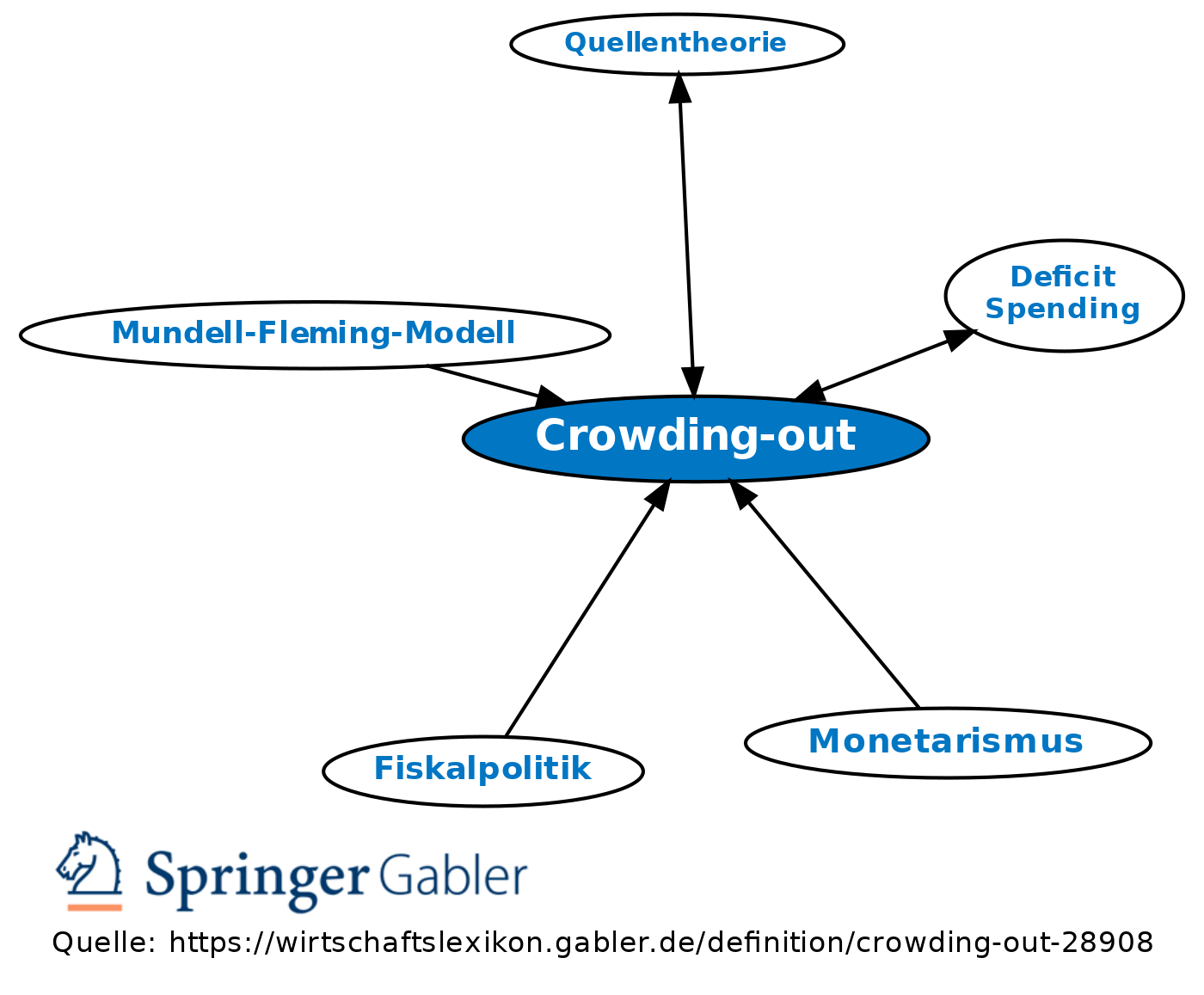

Crowding-out

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff der Analyse allokativer Wirkungen der öffentlichen Kreditaufnahme; Hypothese, die besagt, dass durch eine kreditfinanzierte Ausweitung der Staatsnachfrage private Nachfrage in kleinerem, gleichem oder vergrößertem Umfang verdrängt wird. Damit wird die expansive Wirkung eines Deficit Spending reduziert, eliminiert oder sogar überkompensiert.

2. Wirkungsverläufe: a) Direktes Crowding-out (Direct Crowding-out): Die durch Schuldaufnahme finanzierte Staatsausgabe substituiert unmittelbar eine entsprechende private Ausgabe.

b) Erwartungs-Crowding-out (Expectations Crowding-out): Die Privaten reagieren auf das staatliche Defizit mit einer Veränderung ihrer Ertrags- und Zinserwartung, damit zusammenhängend nimmt die private Investitionsneigung ab. Das Ricardianische Äquivalenztheorem gilt nicht (Ricardianische Äquivalenz).

c) Transactions, Price und Portfolio Crowding-out ergeben sich aus der verschuldungsbedingten Veränderung von Transmissionsgrößen wie Zinssätzen, Vermögen, Preisen.

Vgl. auch Quellentheorie, Fontänentheorie.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Crowding-out

- Aggregate Investment Approach

- Deficit Spending

- Fiskalpolitik

- Fontänentheorie

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik

- Monetarismus

- Mundell-Fleming-Modell

- Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion

- New Orthodoxy Approach

- Quellentheorie

- Ricardianische Äquivalenz

- Staatsschulden

- Stabilisierungspolitik in einer großen offenen Volkswirtschaft

- Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft

- Verdrängungseffekt

- Verschuldungsgrenzen

- öffentliche Kreditaufnahme