Cultural Due Diligence

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff (Definition): Cultural Due Diligence (CDD) ist die umfassende und systematische Analyse und vergleichende Bewertung der Unternehmenskulturen von den an einer Mergers&Acquisitions-Transaktion beteiligten Unternehmen. Diese Analyse kann neben unternehmenskulturellen Faktoren auch landes- und subkulturelle Aspekte miteinschließen.

Die Begriffe Cultural Due Diligence, Cultural Audit, Cultural Fit Audit und Kulturverträglichkeitsprüfung gelten als Synonyme.

Der Forschungsbereich der Cultural Due Diligence befindet sich in der Schnittmenge von Akquisions-/Fusions-, Kultur- und (inter)nationaler Managementforschung.

2. Merkmale und Vorgehensweise: Die CDD ist in der Praxis weniger ein standardisierter Prozess, als vielmehr eine auf Basis des Auftraggebers speziellen Fragestellungen basierenden Untersuchung, die vor oder nach Vertragsabschluss einer M&A-Transaktion durchgeführt werden kann.

Dabei können Ansätze zur Unternehmenskulturanalyse (z.B. der Organizational Culture Inventory von Human Synergistics, das Modell von Goffee und Jones) angewendet werden, oder aber auch individuelle Fragebögen aufgrund von deskriptiven Kulturmodellen (z.B. von Schein, Hofstede, Handy) zur Erhebung kultureller Faktoren je nach Risikobereichen zum Einsatz kommen.

Das Vorgehen einer CDD gliedert sich wie folgt:

Formulierung der Akquisitionsziele und vorläufige Festlegung der Integrationsstrategie und des damit verbundenen Integrationsgrades,

Formulierung von Risikofeldern und Untersuchungsschwerpunkten sowie des zugrunde zulegenden Kulturanalysemodells,

Formulierung der zukünftigen Zielkultur des neuen Unternehmens,

Festlegung der Art (Beobachtungen, Befragungen, Interviews) sowie der Zielgruppe (alle Mitarbeiter, Auswahl an Führungskräften und Mitarbeitern, Fokusgruppen) der Untersuchung,

Durchführung der Kulturanalyse bei dem Käuferunternehmen bzw. bei einer Fusionspartei (Datenerhebung und Auswertung),

Durchführung der Kulturanalyse bei dem Verkäuferunternehmen je nach Zugang zu den Mitarbeitern und Führungskräften bzw. der anderen Fusionspartei/en (Datenerhebung und Auswertung),

Festlegung des endgültigen Integrationsgrads sowie ggf. Kaufpreisanpassungen,

Ableitung von Handlungsempfehlungen und Durchführung von kulturverändernden Maßnahmen.

Zu empfehlen ist - mit zeitlichem Abstand - eine erneute Kulturanalyse durchzuführen, um zu evaluieren, ob die ergriffenen Maßnahmen den gewünschten Erfolg erzielen.

3. Ziele: Das Ziel der CDD ist es den Integrationserfolg eines Akquisitionsobjektes oder einer Fusion zu steigern. Dazu dienen die folgenden Teilziele:

Analyse der kulturellen Besonderheiten aller Transaktionspartner, d.h. unternehmenskulturelle Gemeinsamkeiten, Unterschiede, Gegensätzlichkeit zu analysieren,

Entwicklung einer Zielkultur des neuen Unternehmens,

Ableitung der Integrationstiefe und adäquaten Handlungsempfehlungen,

Vermeidung von kulturellen Kollisionen („cultural clashes“) sowie Akkulturation gemäß des angestrebten Integrationsgrades.

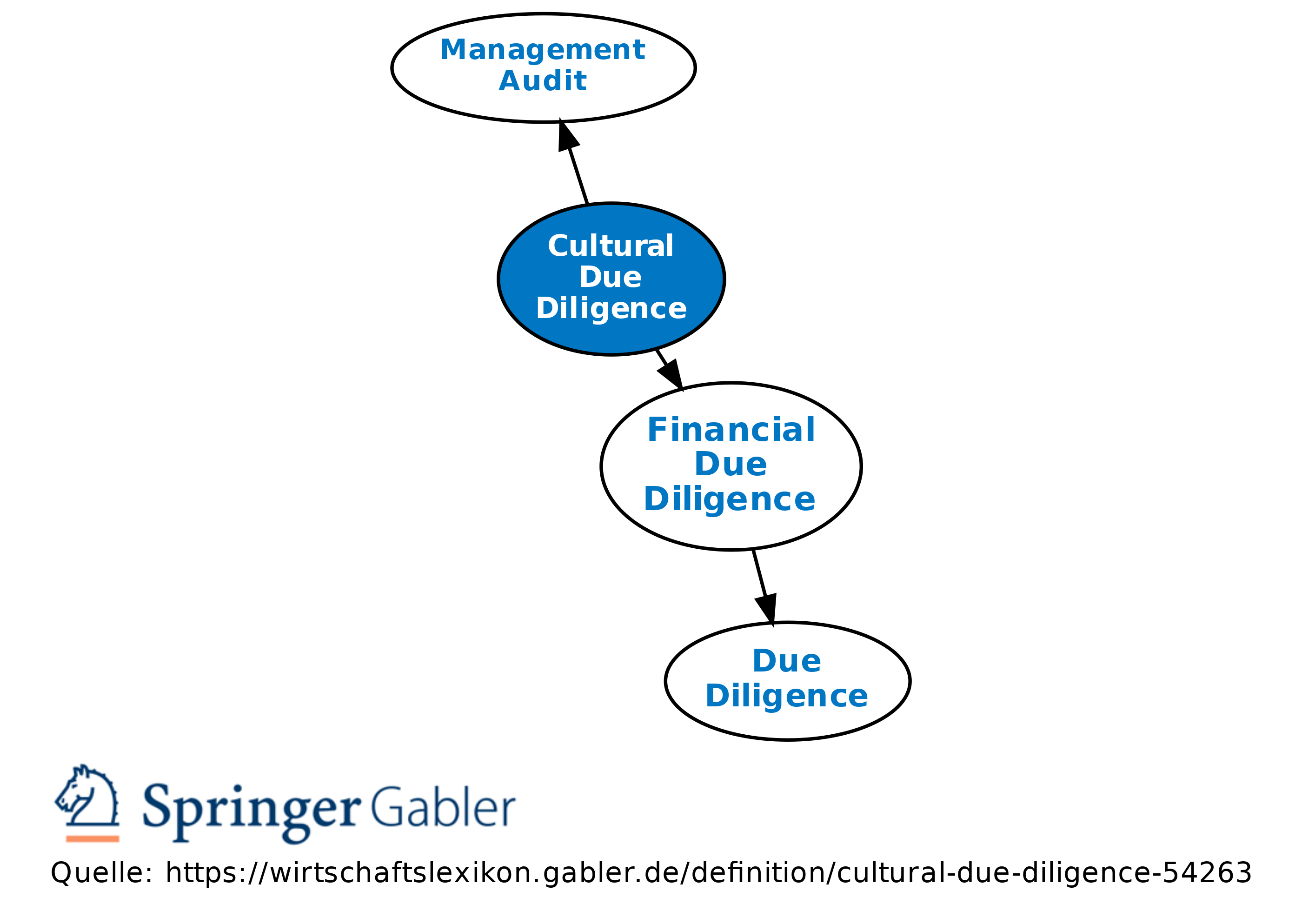

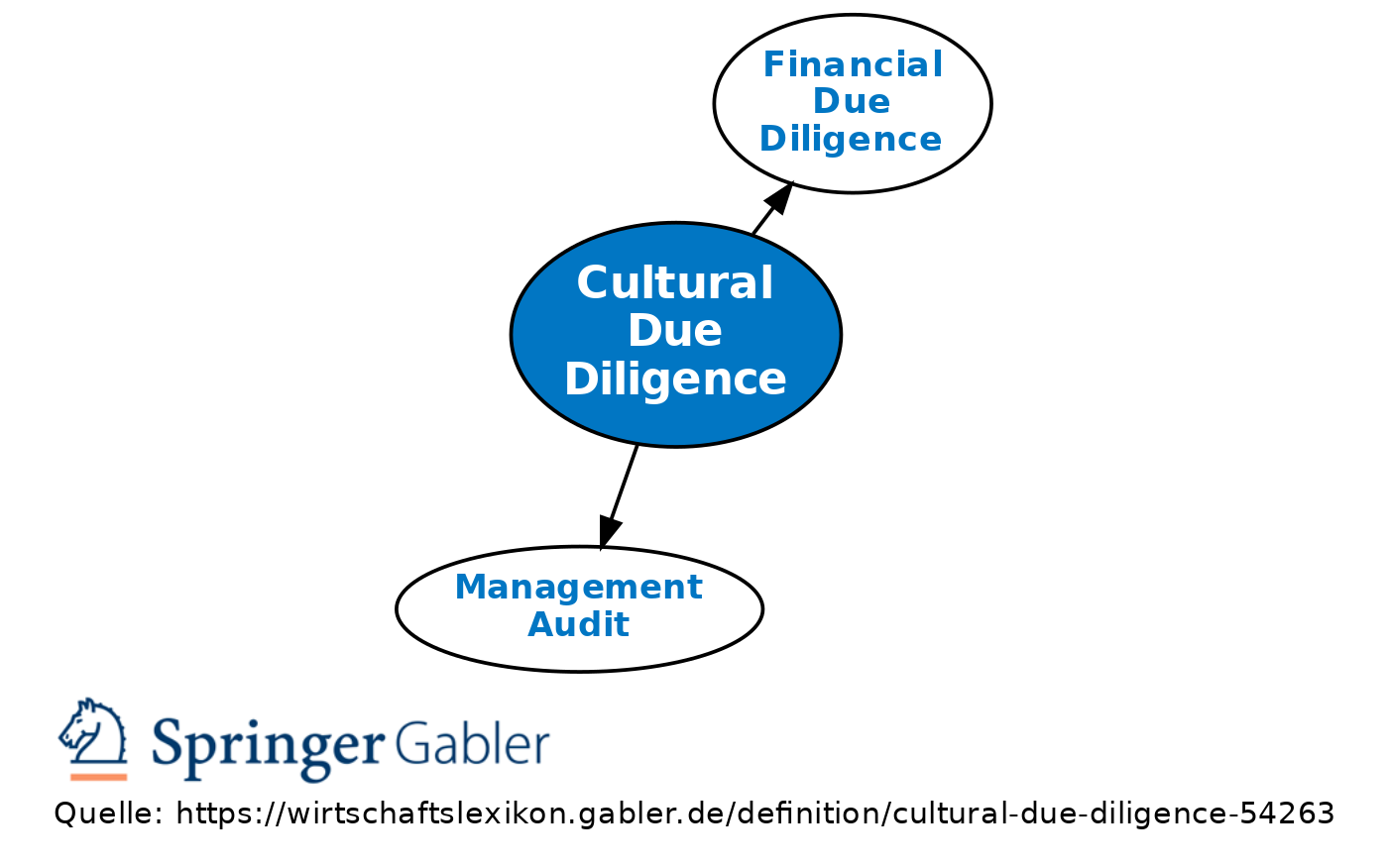

4. Unterscheidung von anderen, ähnlichen Begriffen: Inhaltlich ist die CDD von der Human Ressources Due Diligence und dem Management Audit abzugrenzen.

Die Human Ressources Due Diligence (HRDD) beschäftigt sich insbesondere mit personalrechtlichen Gegebenheiten (z.B. Verträge mit dem Management, Tarifverträge, Pensionszusagen etc.), mit organisatorischen Rahmenbedingungen (z.B. Organisations- und Betriebsratsstruktur, Organisation des Personalbereichs, Incentive-Systeme etc. ) sowie mit quantitativen Aspekten des Humankapitals (z.B. Personalstatistiken wie Personalstand, Lohn- und Gehaltsstruktur, Personal- und Personalzusatzkosten, Reisekosten etc.) eines Transaktionsobjektes.

Der Management Audit hat die Analyse und objektive Beurteilung der Top-Führungskräfte zum Gegenstand. Die Führungskräfte werden auf ihre fachliche und persönliche Qualifikation sowie in Bezug auf ihre Motivation, zum Erfolg des neuen Unternehmens beitragen zu wollen, sorgfältig geprüft.

Aufgrund des engen Zusammenhangs von Führungskräften, Leistungsmotivation und Unternehmenskultur wird die Schnittstelle zur Cultural Due Diligence deutlich.

In die Untersuchung der HRDD können die Untersuchungsgegenstände Unternehmenskultur und Führungskräfte integriert werden, dann werden die CDD sowie der Management Audit Teil der HRDD (s. Abbildung).

Abgrenzung der Cultural Due Diligence zur Human Ressources Due Diligence und zum Management Audit

5. Grenzen: Die Grenzen der Erfassung und Messung von kulturellen Unterschieden liegen vor allem in der Komplexität des Themas Unternehmenskultur (uneinheitliche Definition, Probleme in der eindeutigen Messung und Interpretation von Kulturmerkmalen) sowie in der Unsicherheit wie und welche Handlungsempfehlungen aus den Ergebnissen abgeleitet werden sollen. Eine weitgehende Standardisierung der Vorgehensweise in Form von Checklisten sowie eindeutige Ursache-Maßnahmen-Beziehungen wie bei der Financial Due Diligence besteht nicht. Bislang genießt die Cultural Due Diligence einen relativ geringen Verbreitungsgrad im Vergleich z.B. zur Financial, Tax oder Legal Due Diligence, obwohl M&A-Verantwortliche dem Thema Kultur einen besonderen Einfluss auf den Integrationserfolg zuschreiben.

Zu betonen ist, dass es bei der CDD auf die vergleichende Bewertung der kulturellen Merkmale der Unternehmen ankommt. Gemeinsamkeiten und Unterschiede sowie die Formulierung einer gemeinsamen Zielkultur sind wichtiger als die exakte Messung der Unternehmenskulturen.

{kind=link}

{kind=link}