Dauerschuld

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

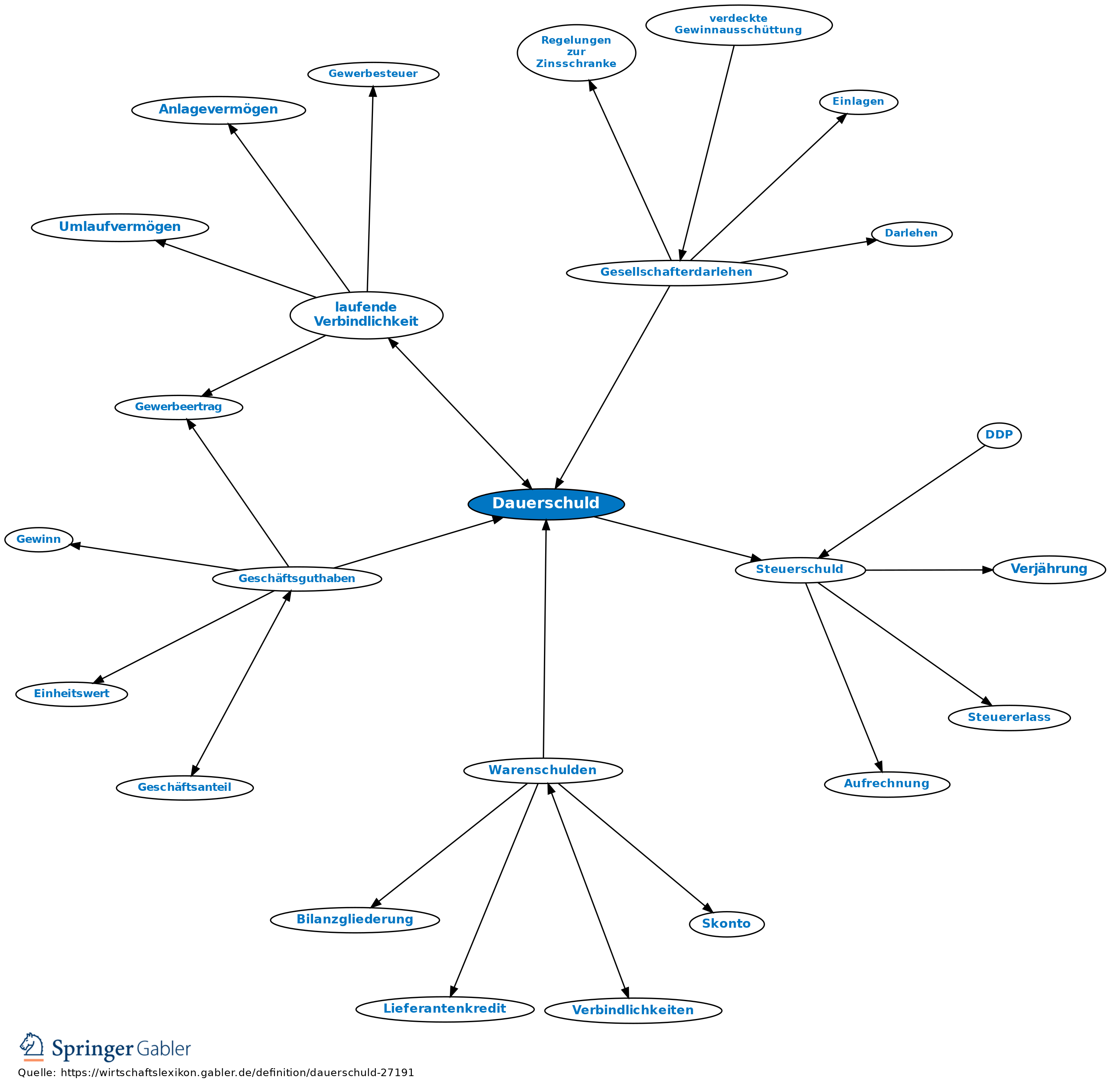

1. Früherer Begriff der Gewerbesteuer bis einschließlich Erhebungszeitraum 2007: Als Dauerschuld galt eine Schuld (echte Verbindlichkeit), die wirtschaftlich mit der Gründung oder dem Erwerb des Betriebs oder eines Teilbetriebs oder eines Anteils am Betrieb oder mit einer Erweiterung oder Verbesserung des Betriebs zusammenhing oder sonst wie der nicht nur vorübergehenden Verstärkung (i.d.R. länger als ein Jahr) des Betriebskapitals dient (§ 8 Nr. 1 GewStG); also geliehenes Kapital, das für längere Zeit dem Betrieb diente.

Beispiele: Schulden mit einer Laufzeit von mehr als einem Jahr, bes. Darlehen, Bankkredite; Hypothekenschulden, ausgenommen Sicherungshypotheken; Teilschuldverschreibungen (Anleihen, Obligationen); Wechselkredite u.U., wenn aufgrund vorheriger Vereinbarung immer wieder Prolongationen erfolgen; eine jahrelang stehen bleibende, an sich kurzfristige Schuld (z.B. von Gesellschaftern einer Kapitalgesellschaft nicht abgehobene Gewinnanteile); eine kurzfristige Schuld, wenn der Schuldner sie trotz Drängens des Gläubigers nicht zurückzahlt; auch Steuerschulden, die ein Jahr nach der ersten Zahlungsaufforderung noch nicht gezahlt sind; ferner: Anleihen, Bankschulden, (Bankkredite), Geschäftsguthaben der Genossen, Umstellungsgrundschulden, Warenschulden.

2. Kontokorrentschulden: Demgegenüber waren Kotokorrentschulden abzugrenzen. Diese galten im Allgemeinen nicht als Dauerschuld, sondern als laufende Schulden (laufende Verbindlichkeiten); sie waren jedoch Dauerschuld insoweit, als ein bestimmter Mindestkredit dem Unternehmen dauernd gewidmet ist (Mindestbetrag, der während des gesamten Wirtschaftsjahres bestanden hat).

3. Im Rahmen der Unternehmensteuerreform 2008 wurden auch Änderungen bei den gewerbesteuerlichen Vorschriften vorgenommen, welche ab dem Erhebungszeitraum 2008 greifen. Demnach werden nunmehr Finanzierungsentgelte (alle Fremdkapitalzinsen und deren Substitute) ganz unabhängig von der Laufzeit der Verbindlichkeit mit 25 Prozent und unter Berücksichtigung eines Freibetrages von 100.000 Euro bei der Ermittlung des Gewerbeertrags hinzugerechnet.

{kind=link}

{kind=link}