Dealing-at-Arm's-Length-Grundsatz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

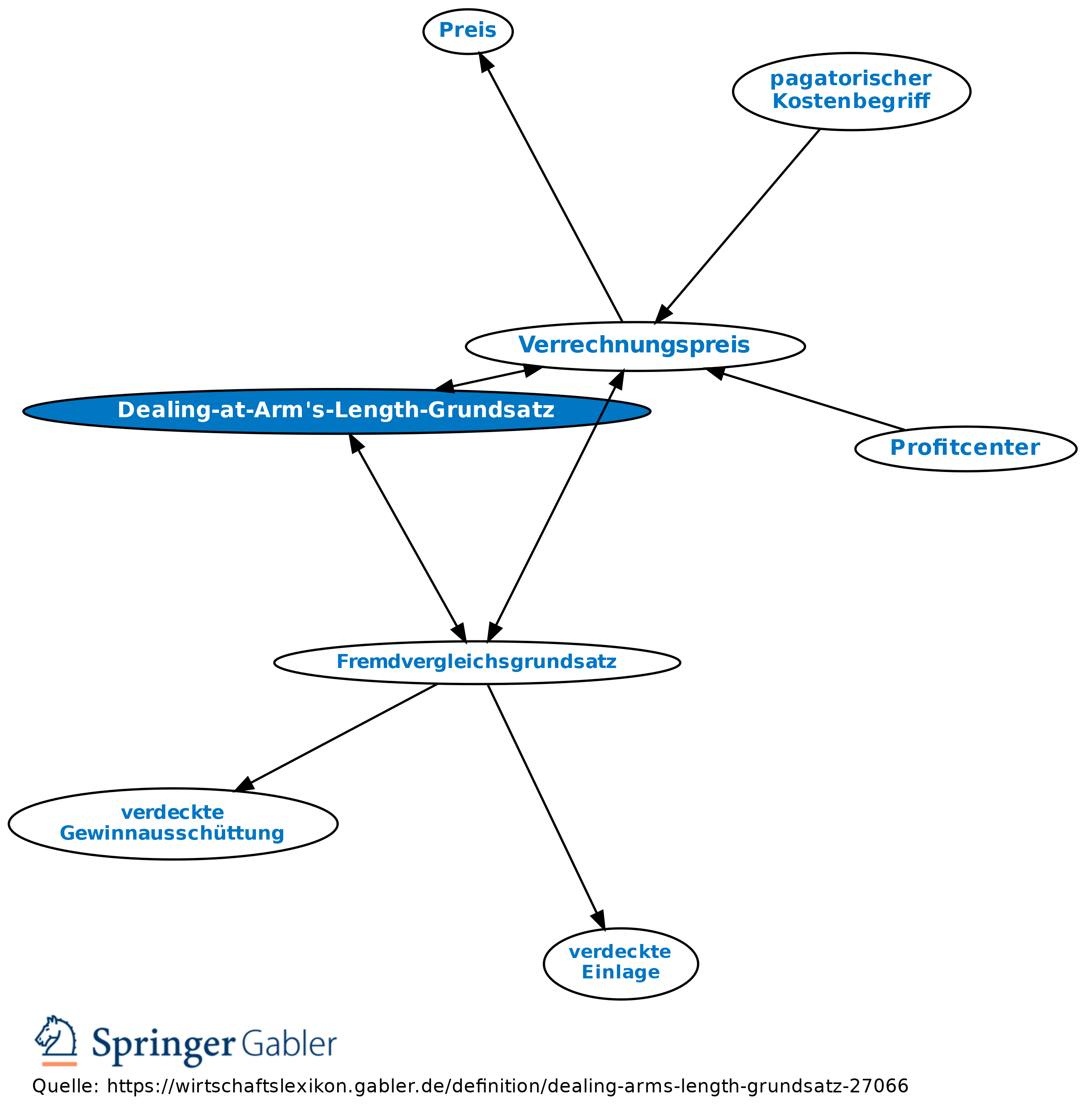

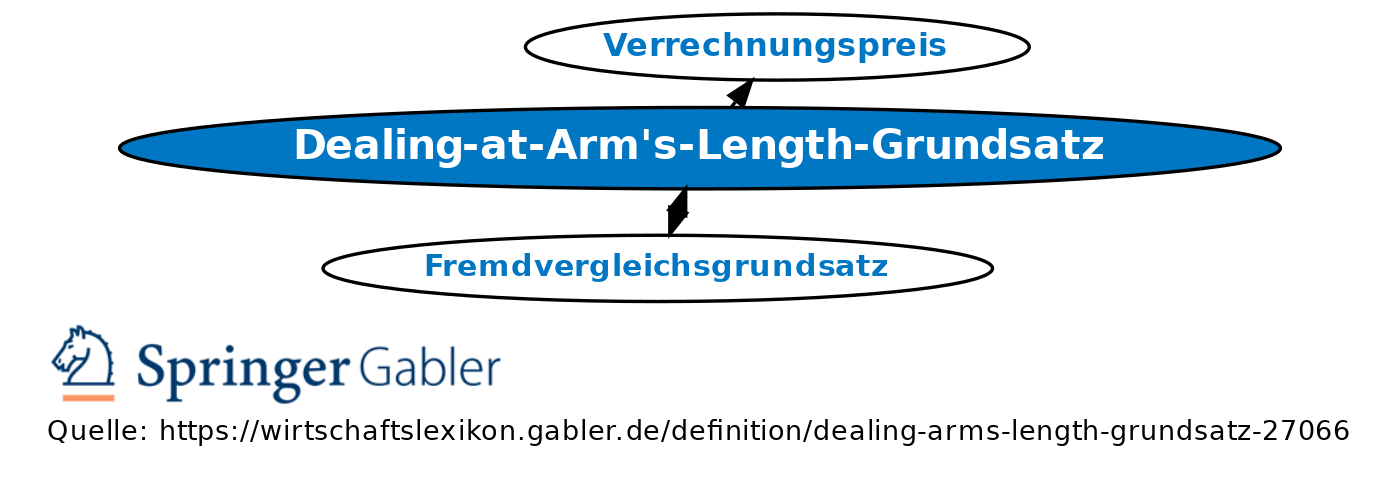

Fremdvergleichsgrundsatz; Grundsatz des Steuerrechts, nach dem miteinander verbundene Unternehmen Geschäfte miteinander zu solchen Konditionen eingehen müssen, wie sie auch untereinander fremden Dritten gewählt werden würden (Verrechnungspreis; Fremdvergleichsgrundsatz). Die Bezeichnung beruht auf der Vorstellung, die betroffenen Unternehmen sollten bei Preisvereinbarungen trotz ihrer Verbundenheit noch den gewissen Mindestabstand zueinander einhalten, den auch einander sympathische, aber fremde Personen üblicherweise bei Gesprächen einhalten („Armeslänge”, Arm's Length); daher die Bezeichnung Dealing-at-Arm's-Length-Grundsatz.

{kind=link}

{kind=link}