Defizit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

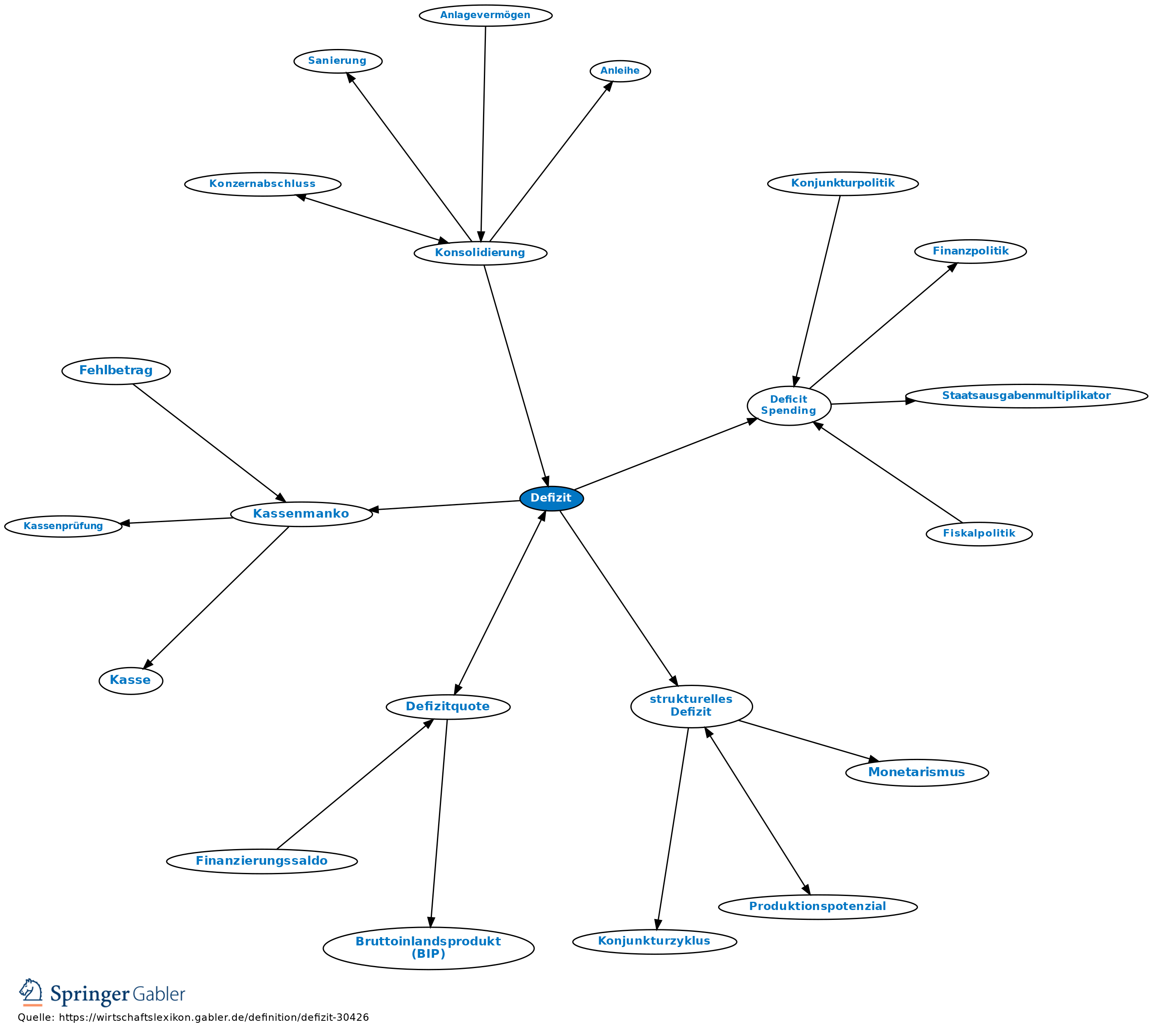

1. Begriff aus der Theorie öffentlicher Haushalte für den die laufenden Einnahmen übersteigenden Betrag der Ausgaben. Das Defizit fällt je nach dem, ob es in der Finanzstatistik oder in der Volkswirtschaftlichen Gesamtrechnung (VGR) nachgewiesen wird, unterschiedlich hoch aus. Bedeutsam ist das Defizit in Relation zum Bruttoinlandsprodukt (BIP; sog. Defizitquote).

Vgl. auch strukturelles Defizit, Nettokreditaufnahme, konjunkturelles Defizit, Normaldefizit, Deficit Spending.

2. Begriff des Rechnungswesens für den Fehlbetrag, der sich auf einem Kassenkonto ergibt (Kassendefizit).

Vgl. auch Kassenmanko.

{kind=link}

{kind=link}