Direct Costing

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

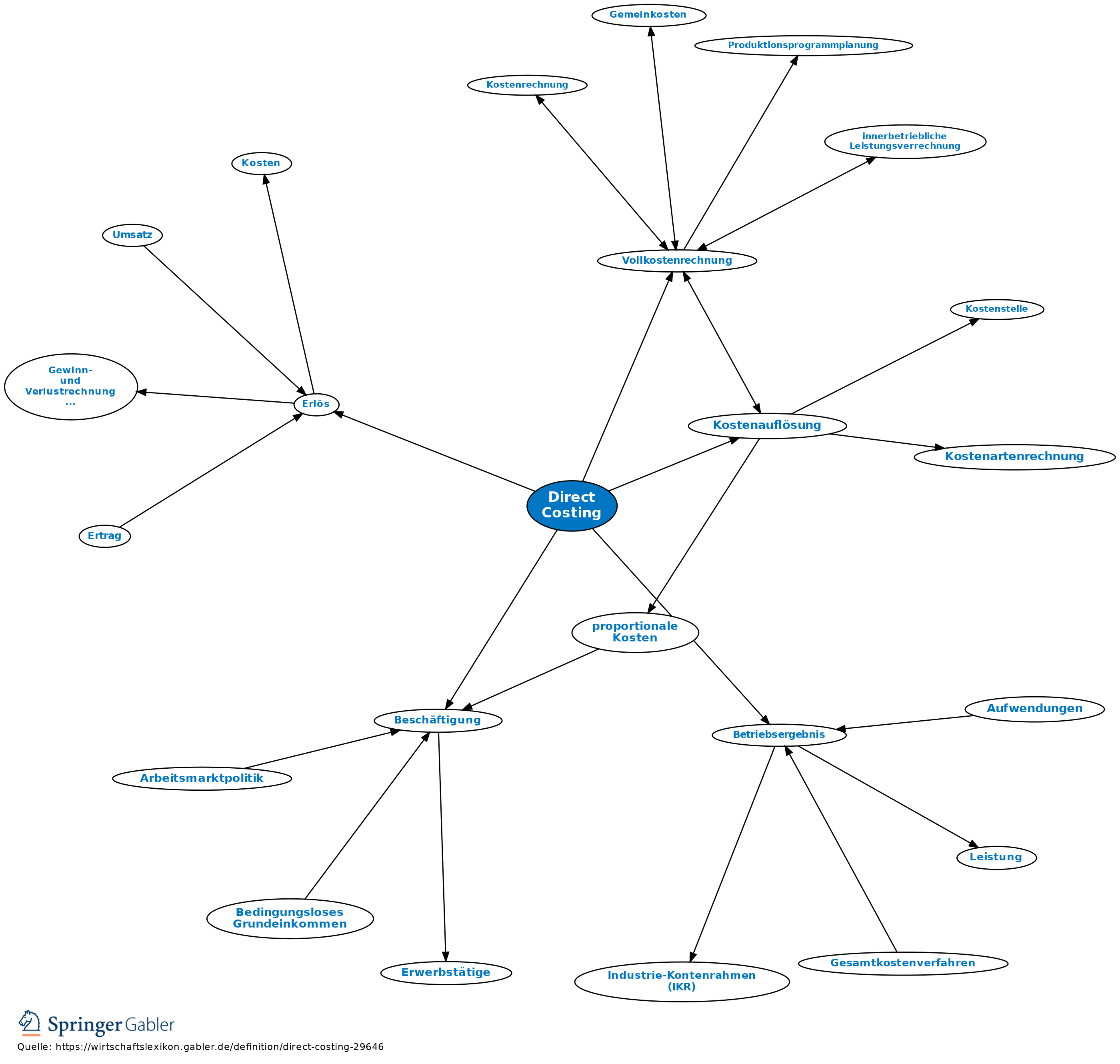

Variable Costing, Marginal Costing, Proportionalkostenrechnung. 1. Charakterisierung: Einfaches Teilkostenrechnungssystem (Teilkostenrechnung), das in den 1930er-Jahren in den USA entwickelt wurde. Das Direct Costing basiert auf einer Spaltung der Kosten (Kostenauflösung) in fixe Kosten und variable Kosten, wobei als Kosteneinflussgröße die Beschäftigung herangezogen wird. Die variablen Kosten werden von den Erlösen der Produkte abgezogen (Deckungsspanne), die fixen Kosten in einer Summe in das Betriebsergebnis übernommen.

Darstellung der Abrechnung:

2. Aussagefähigkeit: a) Das Direct Costing lässt unmittelbar die erfolgsmäßigen Konsequenzen von Änderungen der Absatzmengen der Produkte erkennen. Anders als die Vollkostenrechnung kann das Direct Costing damit wertvolle Informationen für programmpolitische Entscheidungen liefern. Negative Deckungsspannen legen es dann, wenn keine Erlösverbundenheiten zu beachten sind, nahe, auf das betreffende Produkt zu verzichten, positive Deckungsspannen fordern dazu auf, das betreffende Produkt auch weiterhin anzubieten.

b) Grenzen der Aussagefähigkeit resultieren bes. aus der undifferenzierten Behandlung der fixen Kosten. Viele fixe Kosten lassen sich zwar nicht einer einzelnen Produkteinheit, aber einem Produkt insgesamt (Produkteinzelkosten, z.B. Kosten einer Spezialmaschine, auf der nur ein einziges Erzeugnis gefertigt wird), einer Produktgruppe (Produktgruppeneinzelkosten, z.B. Kosten des Produktgruppenverantwortlichen im Vertrieb) oder einer Sparte (Sparteneinzelkosten, z.B. Kosten des Spartenleiters) zurechnen. Eine derartige Zuordnung liefert eine bessere Informationsbasis für Programmentscheidungen (z.B. Fixkostendeckungsrechnung).

{kind=link}

{kind=link}