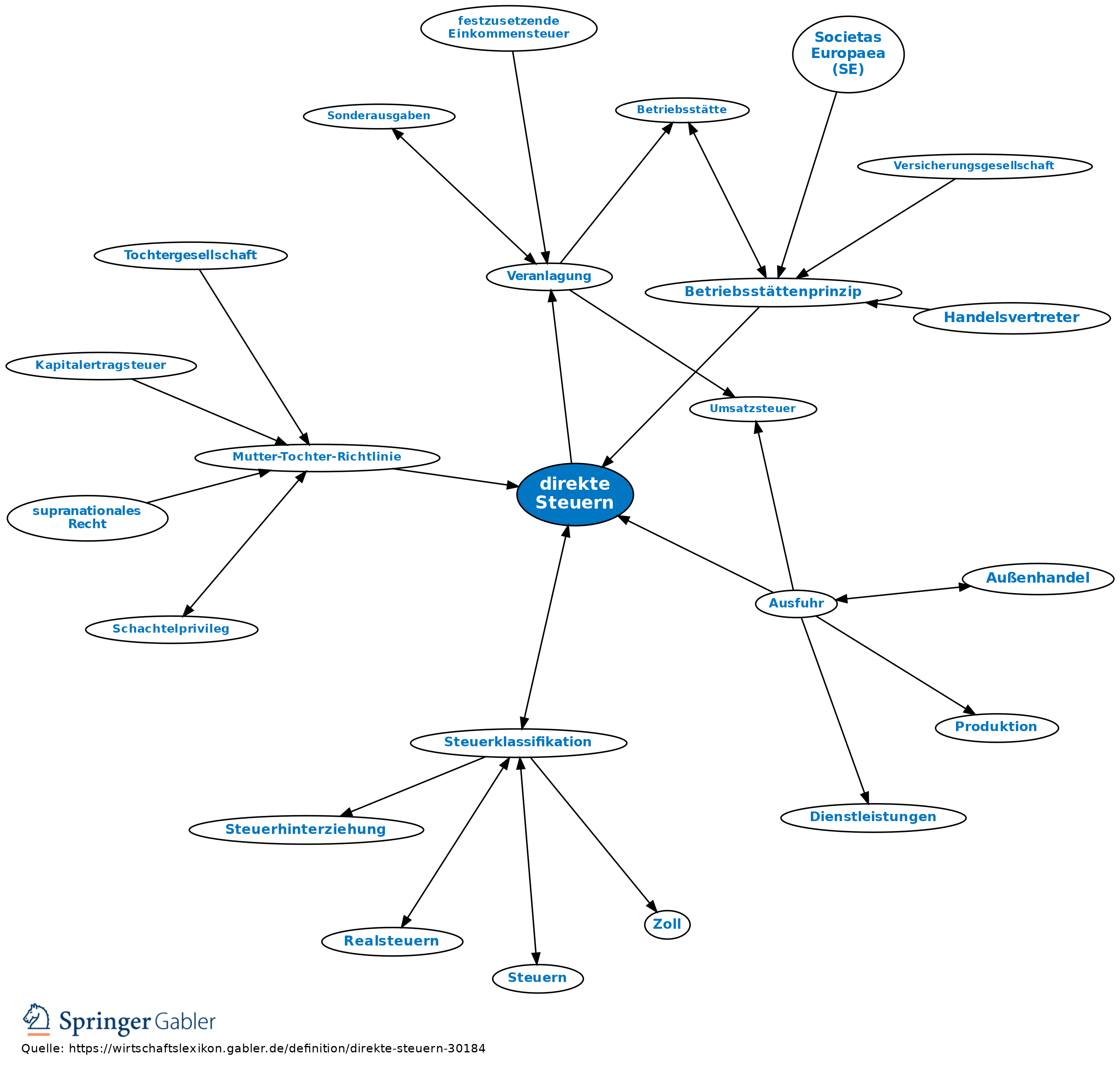

direkte Steuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Gruppe von Steuern nach der ältesten Steuereinteilung (Steuerklassifikation).

Einteilungskriterien: 1. Nach der Steuerfestsetzungs- bzw. Veranlagungstechnik: Die Steuerfestsetzung erfolgt im Wege der Veranlagung bei dem Steuerpflichtigen, der als Steuerträger vermutet wird; direkte Steuern sind Veranlagungsteuern. Kriterium von nur noch historischer Bedeutung.

2. Nach der Überwälzbarkeit: Die Steuer soll nach dem Willen des Gesetzgebers vom Steuerschuldner wirtschaftlich getragen werden, keine Überwälzung; sie sind Tragsteuern. Es wurde jedoch nachgewiesen, dass abhängig von der wirtschaftlichen Situation auch direkte Steuern überwälzbar sind (z.B. Überwälzung der Grundsteuer auf den Mieter).

3. Nach der steuerlichen Leistungsfähigkeit: Die steuerliche Leistungsfähigkeit wird unmittelbar erfasst, wobei zwischen persönlicher (natürliche/juristische Person) und sachlicher (Gewerbebetrieb/Grundvermögen) Leistungsfähigkeit unterschieden wird, d.h. Besteuerung der Einkommenserzielung und des Ertrags, z.B. Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, Grundsteuer.

Gegensatz: indirekte Steuern.

{kind=link}

{kind=link}