Diskontsatz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

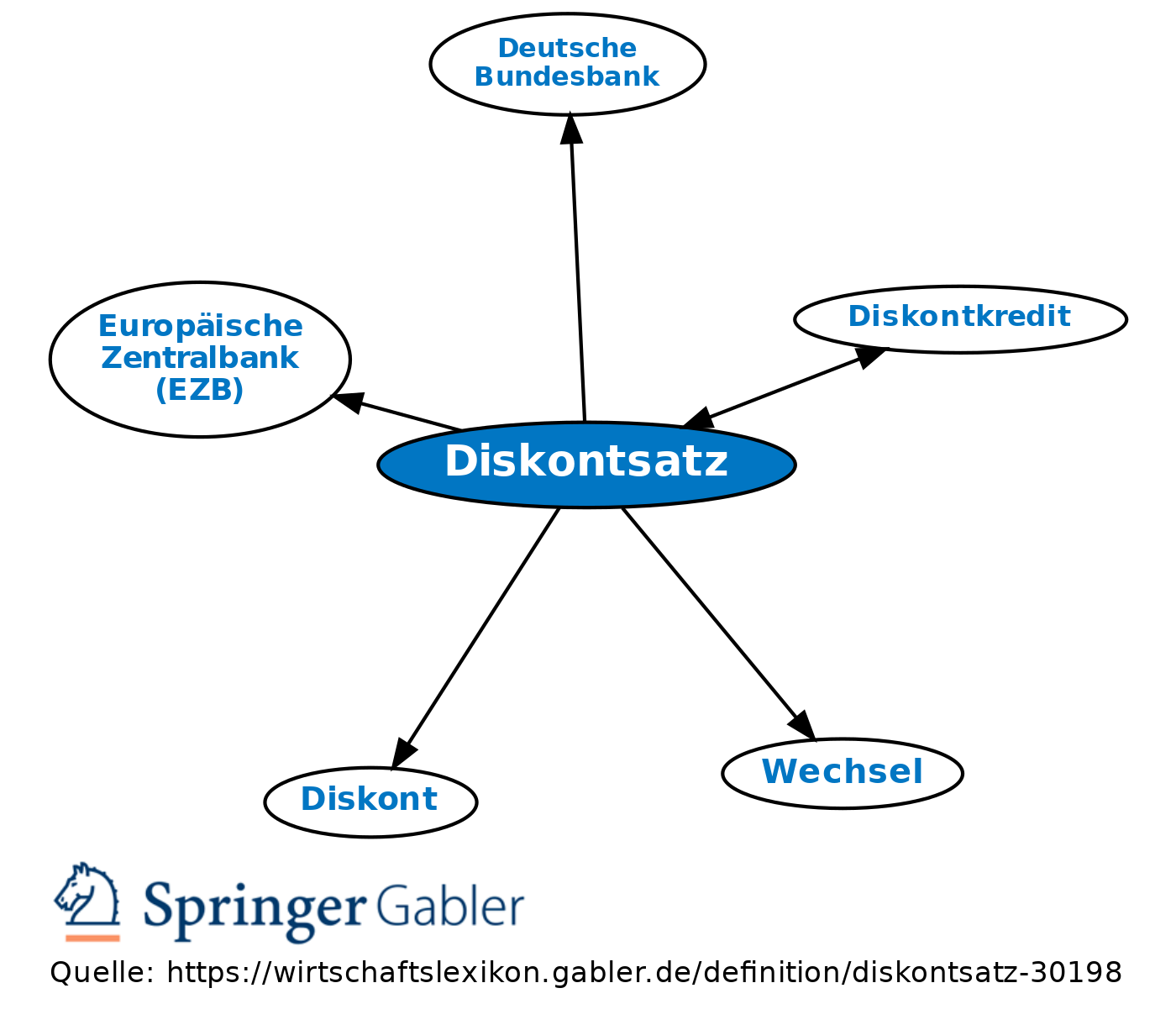

1. Zinssatz für Wechselkredite (Diskontkredit). Beim Ankauf von Wechseln werden für die Zeit bis zum Fälligkeitstag Zinsen (Diskont) berechnet. Diese werden von der Wechselsumme abgezogen. Der Wechseleinreicher erhält dann den abgezinsten Betrag ausgezahlt und zahlt bei Fälligkeit den Nennbetrag des Wechsels zurück.

2. Früher wurde der Diskontsatz von der Deutschen Bundesbank festgelegt und galt wie der Lombardsatz als Leitzinssatz der Geldpolitik. Da im Rahmen der Wirtschafts- und Währungsunion die geldpolitischen Befugnisse auf die Europäische Zentralbank (EZB) übergegangen sind, setzt die Deutsche Bundesbank seit dem 1.1.1999 keinen Diskontsatz oder Lombardsatz mehr fest. Sofern in früheren Vorschriften oder Alt-Verträgen Bezug auf den Diskontsatz genommen wird, regelt das Diskontsatz-Überleitungsgesetz (DÜG), dass als Referenzzinssatz heute ein Basiszinssatz verwendet wird, der sich am Zinssatz für längerfristige Refinanzierungsgeschäfte orientiert.

2. Früher wurde der Diskontsatz von der Deutschen Bundesbank festgelegt und galt wie der Lombardsatz als Leitzinssatz der Geldpolitik. Da im Rahmen der Wirtschafts- und Währungsunion die geldpolitischen Befugnisse auf die Europäische Zentralbank (EZB) übergegangen sind, setzt die Deutsche Bundesbank seit dem 1.1.1999 keinen Diskontsatz oder Lombardsatz mehr fest. Sofern in früheren Vorschriften oder Alt-Verträgen Bezug auf den Diskontsatz genommen wird, regelt das Diskontsatz-Überleitungsgesetz (DÜG), dass als Referenzzinssatz heute ein Basiszinssatz verwendet wird, der sich am Zinssatz für längerfristige Refinanzierungsgeschäfte orientiert.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.