Diskriminierungsverbot

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Wettbewerbsrecht

Verbot sachlich nicht gerechtfertigter ungleicher Behandlung (Diskriminierung) der von marktbeherrschenden und marktstarken Unternehmen abhängigen Unternehmen durch diese in einem Geschäftsverkehr, der gleichartigen Unternehmen üblicherweise zugänglich ist (§§ 19 II 1, 20 I 1 GWB). Ein allg. Diskriminierungsverbot würde die Vertragsfreiheit in zu hohem Maß einschränken, daher die Voraussetzungen (Marktbeherrschung oder relative Marktmacht).

Steuerrecht

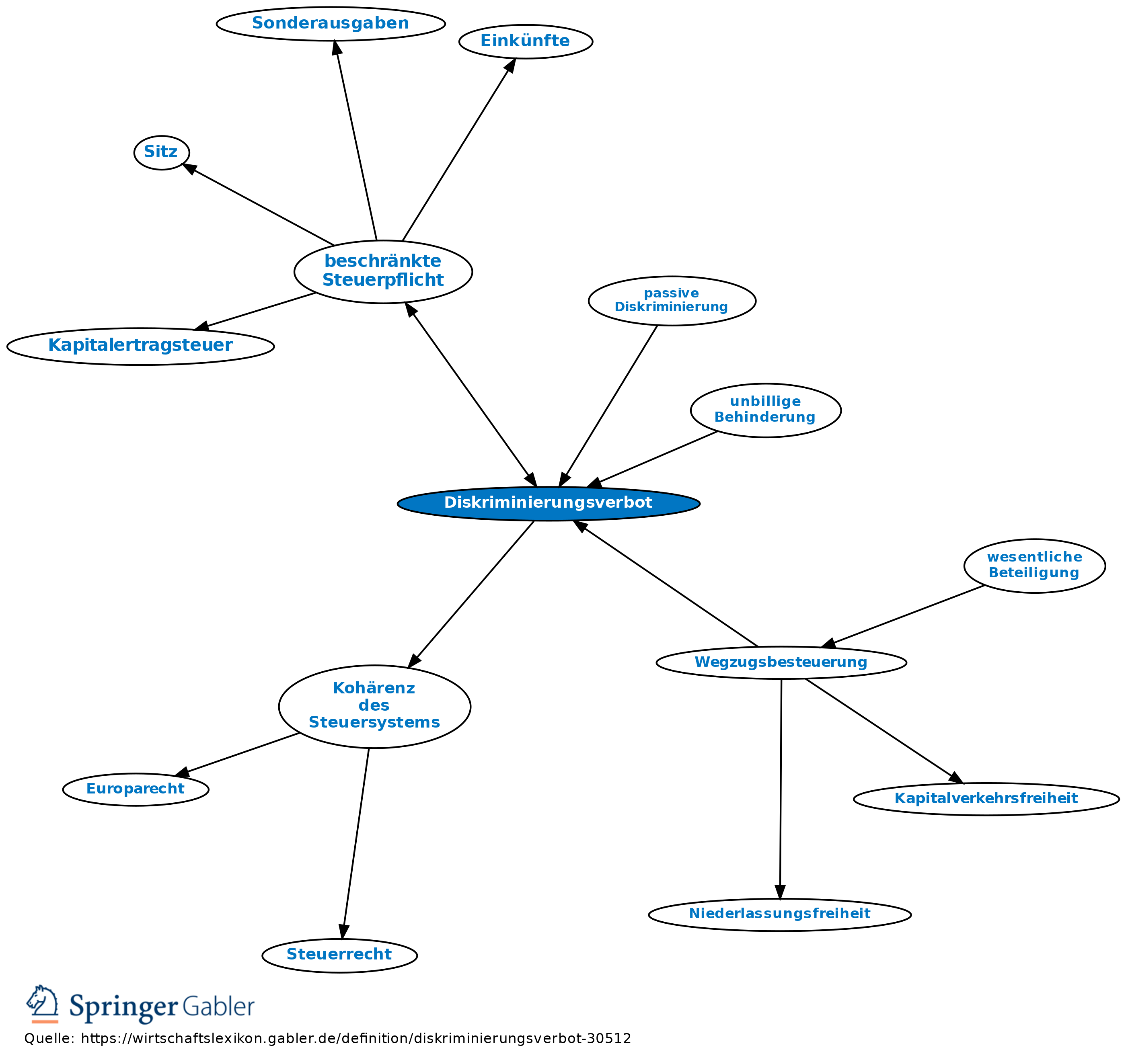

Verbot, fremde Staatsangehörige bei vergleichbarer Sachlage steuerlich schlechter zu behandeln als die des eigenen Staates.

1. Doppelbesteuerungsabkommen (DBA): Die DBA verbieten die Benachteiligung allein aufgrund der Staatsangehörigkeit (Art. 24 OECD-MA); andere Kriterien mit ähnlichem Resultat, etwa die Unterscheidung nach Sitz oder Wohnsitz, bleiben nach dem Recht der Doppelbesteuerungsabkommen nach allgemeiner Auffassung zulässig; insoweit ist das in den DBA enthaltene Diskriminierungsverbot praktisch nur von geringer Wirkung. Allerdings bezieht sich das Verbot, nach der Staatsangehörigkeit zu diskriminieren, in den Abkommen stets umfassend auf sämtliche Steuern, d.h. z.B. auch auf Steuerarten, für die die restlichen Bestimmungen des Abkommens sonst nicht gelten.

2. EG-Vertrag: Der EG-Vertrag verbietet in den Art. 12, 39, 43, 48, 56 die Diskriminierung der Staatsangehörigen anderer EU-Staaten nach neuerer Rechtsprechung auch mit Wirkung für das Steuerrecht (EuGH-Urteile seit 1986). Verbotene Diskriminierung ist dabei im Unterschied zum DBA-Recht jede sachlich nicht vertretbare Ungleichbehandlung, auch wenn die steuerlichen Nachteile nicht durch offenes Abstellen auf die Staatsangehörigkeit, sondern durch Orientierung an anderen Kriterien, die aber überwiegend Ausländer erfüllen (z.B. ausländischer Wohnsitz, Sitz), zustande kommen (verdeckte Diskriminierung). Zur Beurteilung, ob eine Ungleichbehandlung diskriminierend ist, wird nur die einzelne Norm selbst betrachtet; Rechtfertigung mit Systemzwängen des Steuersystems oder an anderer Stelle gewährten Vorteilen scheidet aus, jedoch können Unterscheidungen dann gerechtfertigt werden, wenn sie aus sachlichen Gründen unverzichtbar sind (z.B. Kohärenz des Steuersystems). Weitreichende Folgen für die beschränkte Steuerpflicht von natürlichen und juristischen Personen innerhalb der EU.

{kind=link}

{kind=link}