Dividendenschein

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

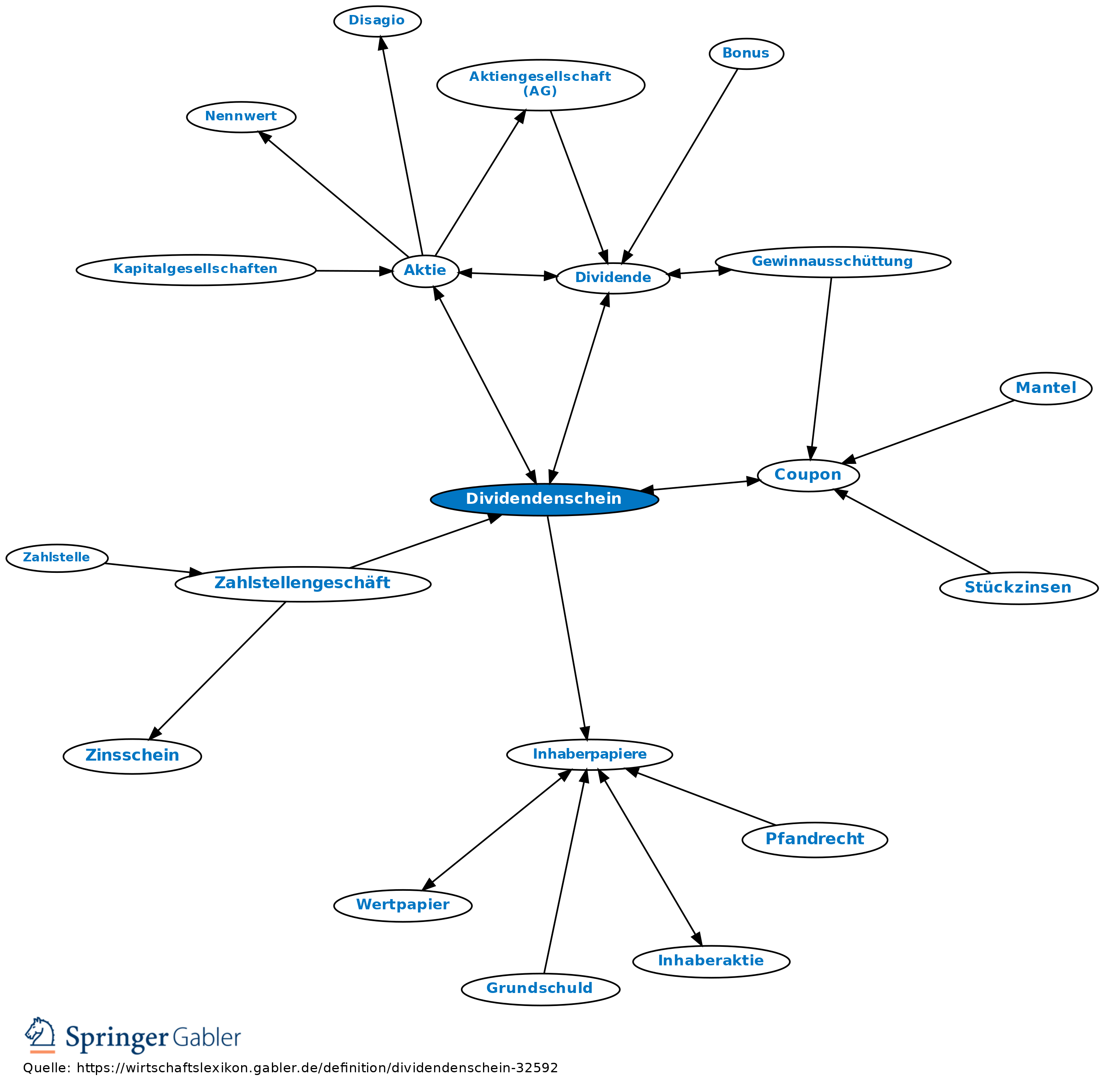

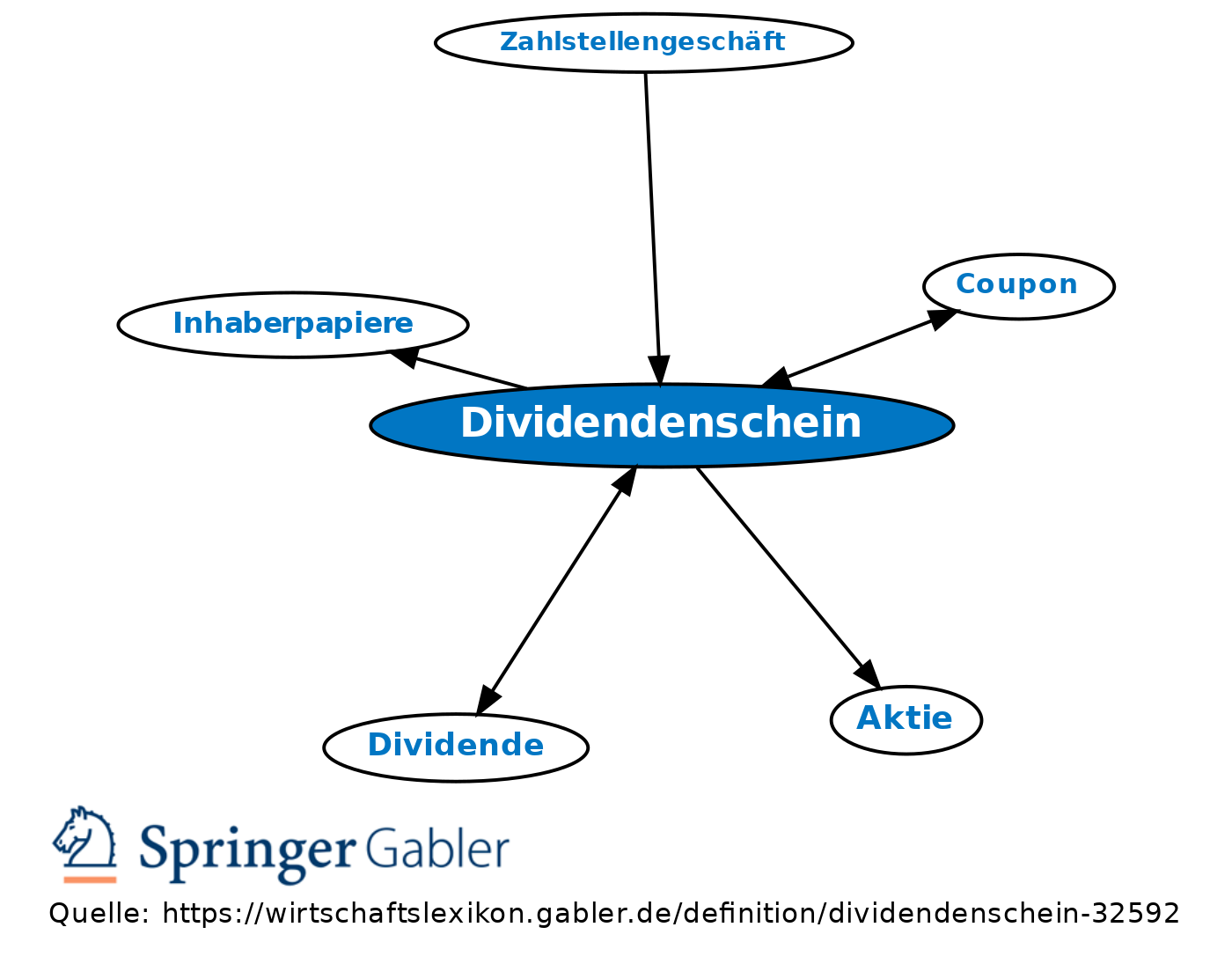

Gewinnanteilschein, Coupon; Aktien beigefügte rechtlich selbstständige Urkunden, die zum Bezug der Dividende gegen Einlösung berechtigen. Zusammengestellt in einem Dividendenschein-Bogen; der letzte Abschnitt ist meist der Erneuerungsschein. Die Dividendenschein sind Inhaberpapiere i.w.S., nehmen jedoch wegen ihres zunächst unbestimmbaren Wertes erst nach Festsetzung der Dividende den Charakter von Handelsware an.

Veräußert der Besitzer einer Aktie seine Dividendenscheine, ohne die Aktie mitzuveräußern, so wird der Veräußerungserlös bei ihm als Teil der Einkünfte aus Kapitalvermögen zur Einkommensteuer herangezogen (§ 20 II 1 EStG).

Mit Kraftloserklärung der Aktie (Kraftloserklärung von Wertpapieren) erlischt auch der Anspruch aus den noch nicht fälligen Dividendenscheinen (§ 72 II AktG).

Vgl. auch Coupon.

{kind=link}

{kind=link}