Drei-Schichten-Modell

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

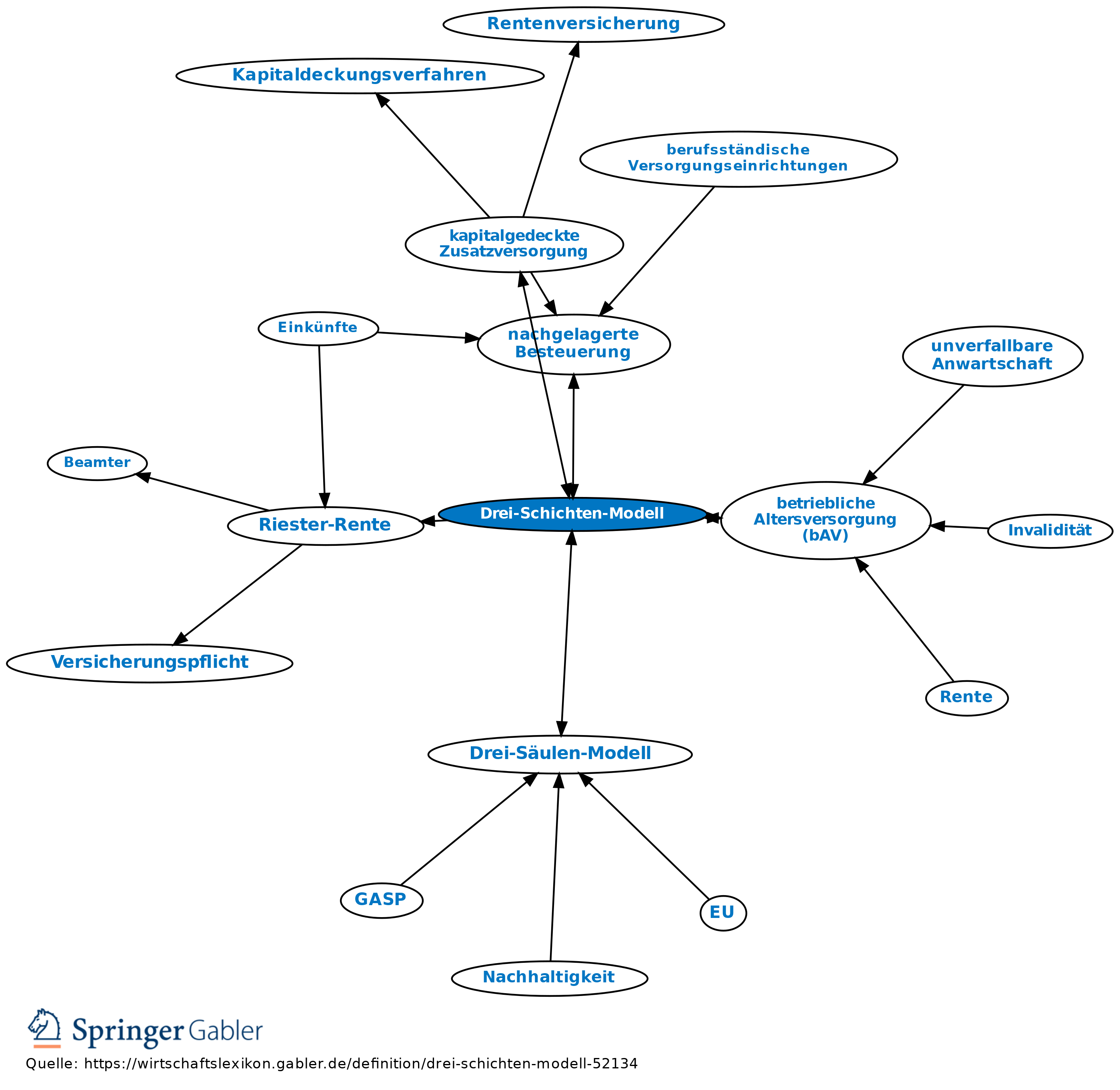

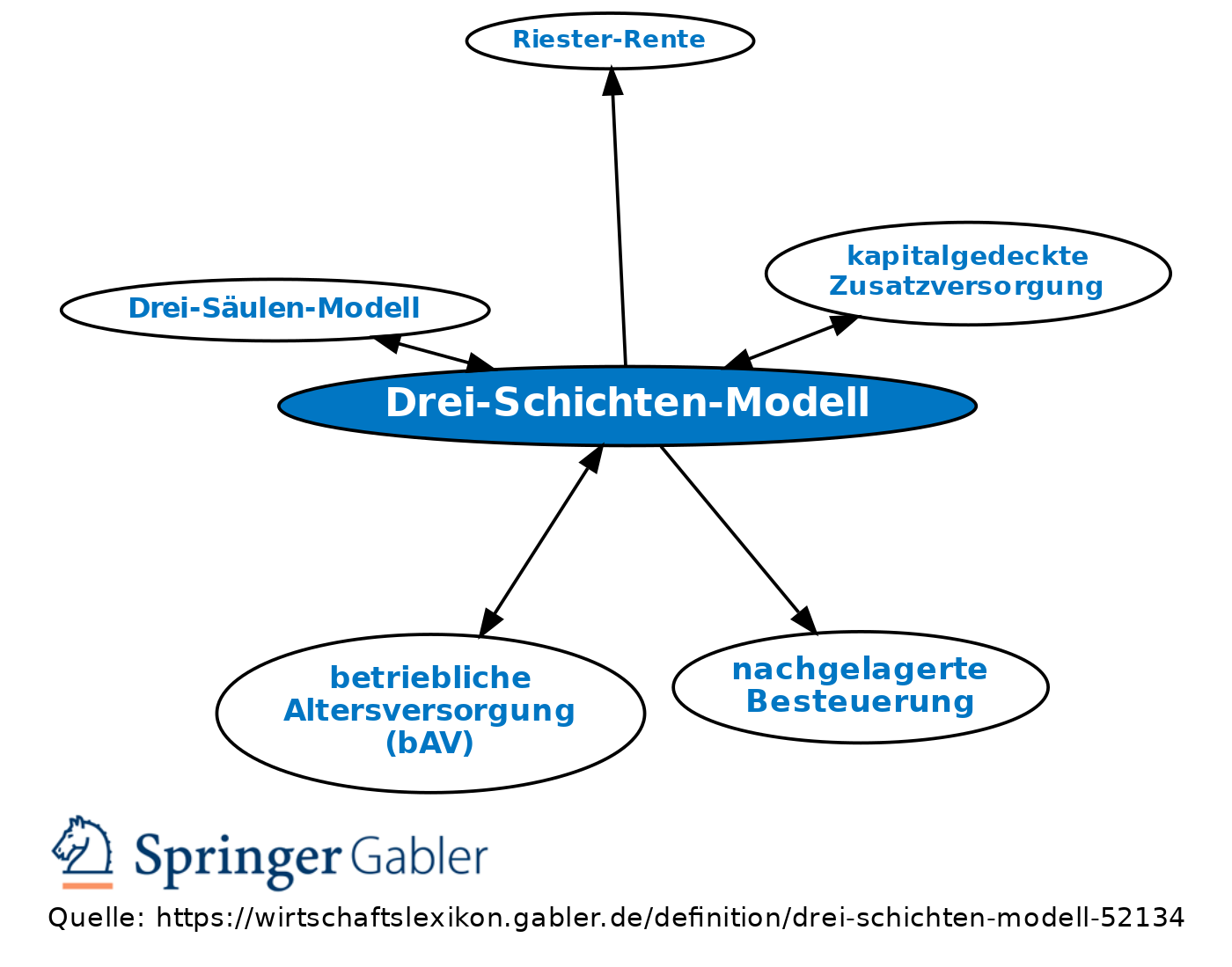

1. Begriff: Einteilung von Instrumenten der Altersvorsorge gemäß dem im Jahr 2005 in Kraft getretenen Alterseinkünftegesetz in drei Schichten: Basisversorgung, Zusatzversorgung und private Altersvorsorge, letztere mit privaten Kapitalanlageprodukten.

2. Rechtliche Einordnung: Das Alterseinkünftegesetz geht auf ein Urteil des Bundesverfassungsgerichts vom März 2002 zurück, das die unterschiedliche Besteuerung von Renten und Pensionen für verfassungswidrig erklärt hatte.

3. Merkmale: Leitlinie der Reform war die lebenszyklusorientierte, nachgelagerte Besteuerung, was konkret zu dem Ansatz führte, Altersvorsorgeaufwendungen grundsätzlich von der Besteuerung auszunehmen und die später resultierenden Auszahlungen vollständig in der steuerlichen Bemessungsgrundlage zu berücksichtigen (nachgelagerte Besteuerung). Dieses Prinzip wird durch ein qualitatives Kriterium ergänzt, das zwischen verschiedenen Altersvorsorgewegen diskriminiert: Dient ein Versorgungsweg oder Anlageprodukt nur eingeschränkt der Altersvorsorge (in Form lebenslanger einkommensmäßiger Absicherung), sind auch die Steuerfreistellung in der Ansparphase und die nachgelagerte Besteuerung graduell zu beschränken. Der Grad der Steuerfreistellung in der Ansparphase richtet sich folglich danach, inwieweit ausschließliche Nutzbarkeit für die Altersvorsorge vorliegt. Es kommt bei der Klassifizierung in drei Schichten nicht auf das subjektive Sparmotiv „Altersvorsorge“ an, sondern auf die objektivierbare Beschränkung des jeweiligen Produkts auf dieses Motiv.

4. Struktur: Die einzelnen Schichten sind wie folgt zusammengesetzt:

(1) Die erste Schicht umfasst Produkte der Basisversorgung. Dazu gehören Leistungen aus der gesetzlichen Rentenversicherung, aus berufsständischen Versorgungswerken, aus landwirtschaftlichen Alterskassen und aus der kapitalgedeckten Basisrente (Rürup-Rente), die eine lebenslange Leibrente garantieren und weder beleihbar, vererbbar, veräußerbar, übertragbar noch kapitalisierbar sind. Diese Produkte unterliegen vollständig der nachgelagerten Besteuerung.

(2) Die zweite Schicht ist die kapitalgedeckte Zusatzversorgung. Sie umfasst die betriebliche Altersversorgung (bAV), die staatlich geförderte private Zusatzvorsorge (Riester-Rente) und die Zusatzversorgung des öffentlichen Dienstes als Sonderform der betrieblichen Vorsorge. Auch auf dieser zweiten Schicht greifen die Steuerfreiheit in der Ansparphase und die nachgelagerte Besteuerung, allerdings nur bis zu einem Höchstbeitrag von derzeit 2.100 Euro p.a.

(3) Die dritte Schicht ist die private Vorsorge. Dazu gehören private Kapitalanlageprodukte, wie die klassische private Rentenversicherung, die Kapitallebensversicherung und Fondssparpläne. Bei diesen Produkten ist die Verwendung für die Altersvorsorge möglich, aber nicht zwingend. Denn es bedarf zusätzlich einer – jederzeit revidierbaren – Entscheidung des Sparers. Beiträge zu diesen Produkten werden aus bereits versteuertem Einkommen gezahlt (vorgelagerte Besteuerung).

5. Abgrenzung: Das Drei-Schichten-Modell ist vom Drei-Säulen-Modell abzugrenzen.

{kind=link}

{kind=link}