Due Diligence

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

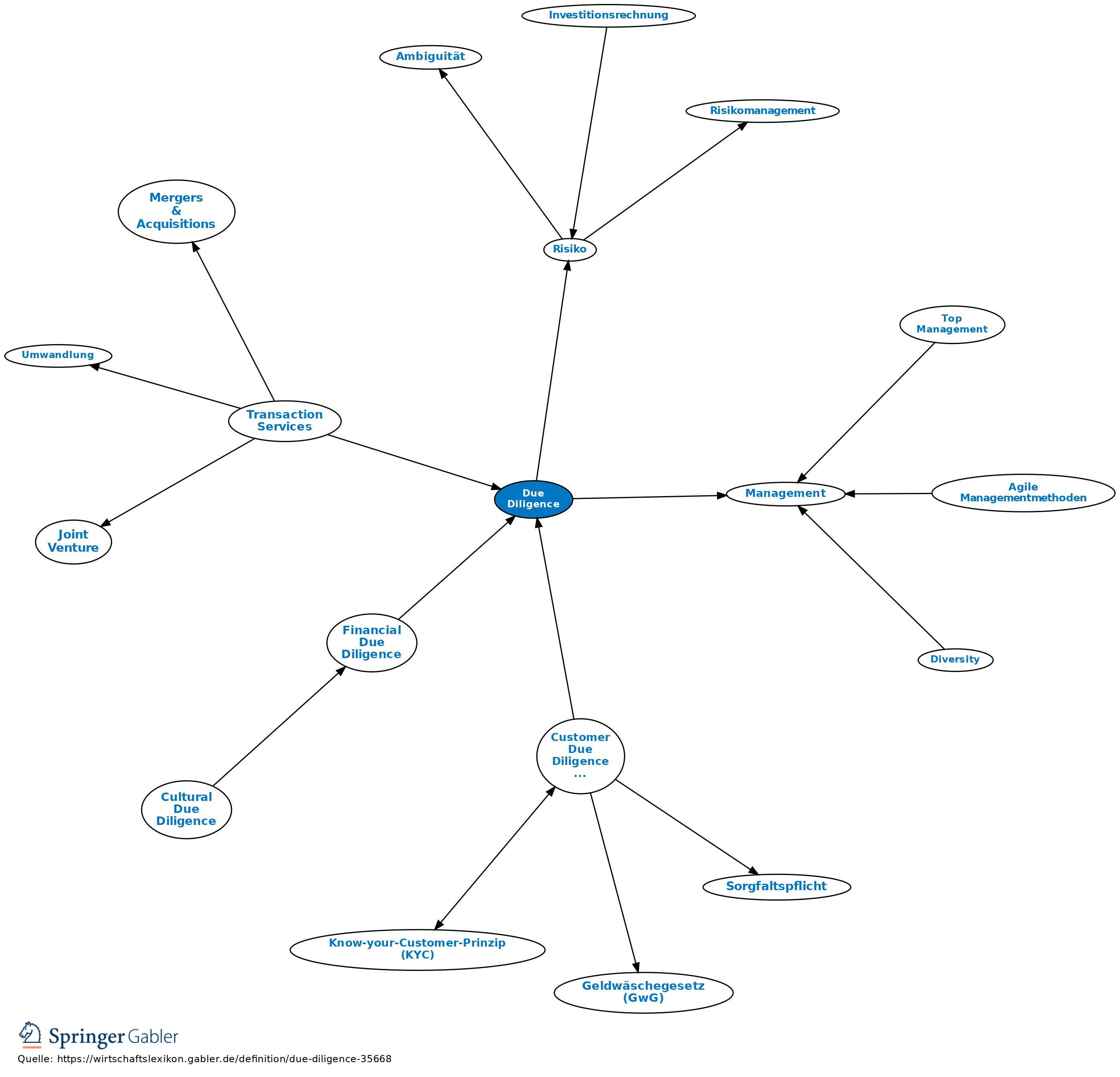

engl. für gebührende Sorgfalt; 1. Begriff: sorgfältige Prüfung und Analyse eines Unternehmens, insbesondere im Hinblick auf seine wirtschaftlichen, rechtlichen, steuerlichen und finanziellen Verhältnisse, die durch einen potenziellen Käufer eines Unternehmens vorgenommen wird.

2. Ziel einer Due Diligence ist es, sich so weit wie möglich abzusichern, dass die Annahmen und Voraussetzungen, auf die sich ein Kaufangebot für ein Unternehmen bezieht, zutreffen und alle relevanten Risiken identifiziert worden sind.

3. Die Durchführung einer Due Diligence wird grundsätzlich von Fachleuten vonseiten des Käuferunternehmens und unter Zuhilfenahme von externen Beratern vorgenommen. Im Rahmen dieser Prüfung werden verschiedene Informationsquellen genutzt, wobei insbesondere Unternehmensunterlagen bzw. -daten analysiert und Gespräche mit dem Management des Zielunternehmens geführt werden. Eine Due Diligence bezieht sich dabei i.d.R. auf verschiedene Teilbereiche, von denen v.a. die Financial Due Diligence (Prüfung der finanziellen Lage), Market bzw. Commercial Due Diligence (Marktanalyse, Analyse des Geschäftsmodells), Legal Due Diligence (Prüfung rechtlicher Aspekte) und Tax Due Diligence (Prüfung steuerlicher Aspekte) von hoher Bedeutung sind. Darüber hinaus werden Formen der kulturellen, technischen, mitarbeiterbezogenen sowie der umweltbezogenen Due Diligence von immer größerer Bedeutung. Eine Due Diligence findet insbesondere vor Abschluss des Unternehmenskaufvertrages statt, wobei manche Teilaspekte auch danach durchgeführt werden können.

Vgl. auch Market Due Diligence, Umwelt-Due-Diligence.

{kind=link}

{kind=link}