E-Geld

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

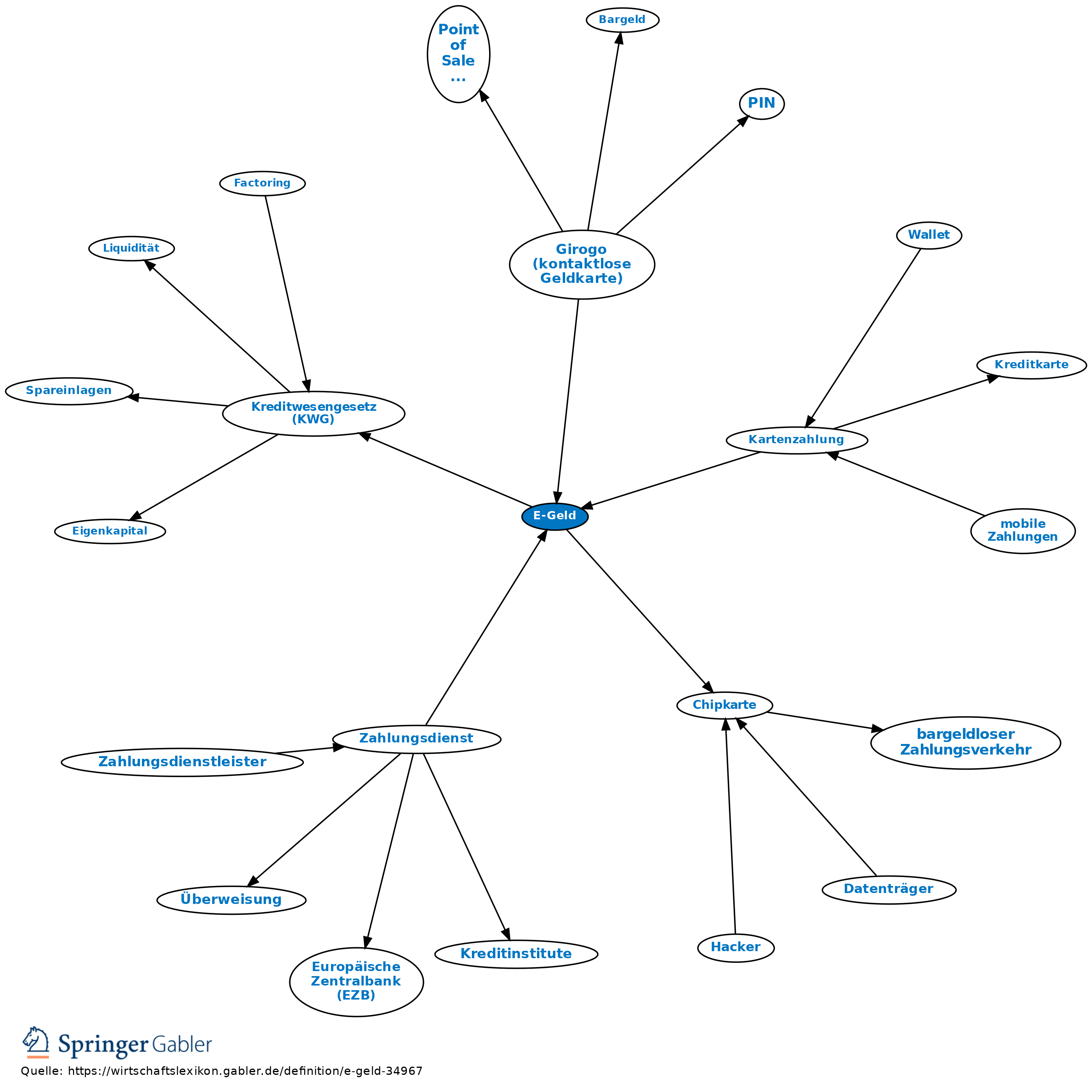

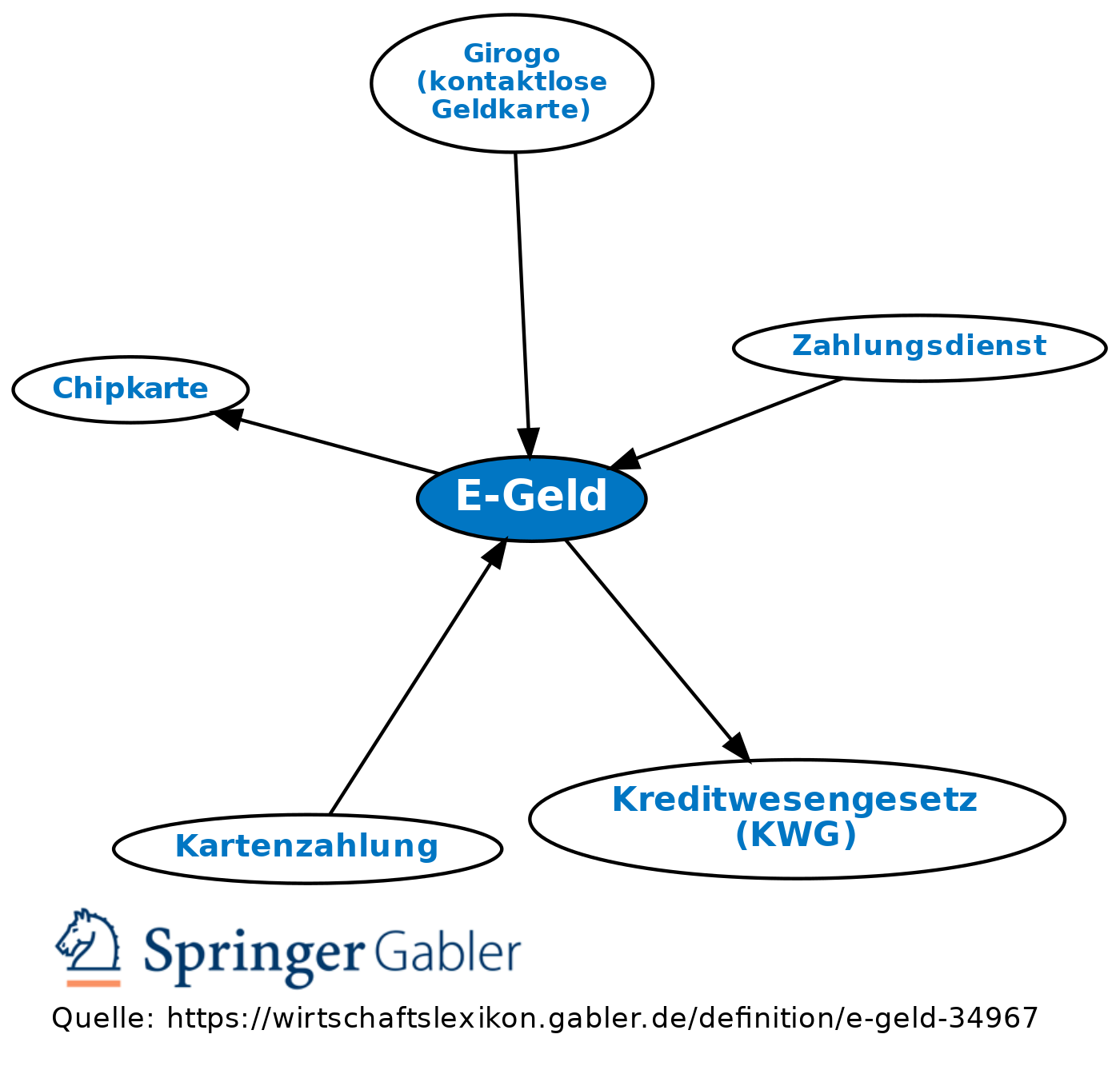

elektronisches Geld, digitales Geld; elektronisch, darunter auch magnetisch, gespeicherter monetärer Wert in Form einer Forderung gegenüber dem Emittenten, der gegen Zahlung eines Geldbetrages ausgestellt wird, der auch von anderen natürlichen oder juristischen Personen als dem E-Geld-Emittenten angenommen wird. Eine Transaktion mit E-Geld erfolgt nicht notwendigerweise über Bankkonten, sondern die Werteinheiten auf dem Speichermedium fungieren als vorausbezahltes Inhaberinstrument. Daher sind die elektronischen Werteinheiten mit Bargeld vergleichbar. E-Geld kann z.B. auf einer Chipkarte (kartengestützte Systeme) oder einem PC (softwaregestützte Systeme) gespeichert werden. In Europa darf E-Geld nur von Kreditinstituten und sog. Electronic Monetary Institutions (ELMIS) begeben werden; auch die letztgenannten Institute fallen in Deutschland unter die Finanzaufsicht nach dem Kreditwesengesetz (KWG), da die Herausgabe von E-Geld als Bankgeschäft definiert worden ist.

International hat sich das E-Geld in den letzten Jahren nicht in der erwarteten Weise etablieren können. In Deutschland gibt es mit der Geldkarte bzw. girogo ein von deutschen Kreditinstituten gemeinsam betriebenes E-Geld-System.

{kind=link}

{kind=link}