E-Procurement

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

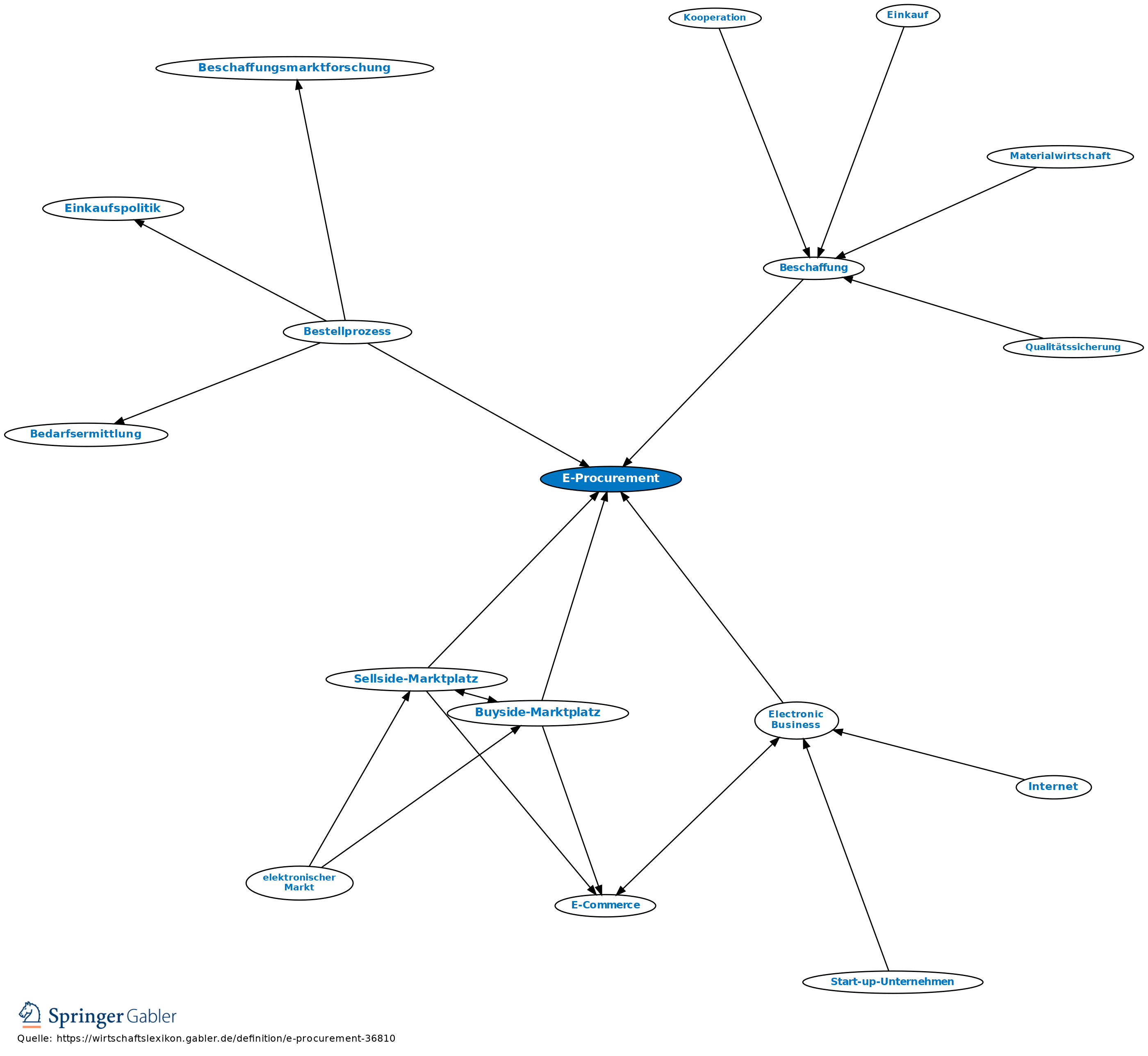

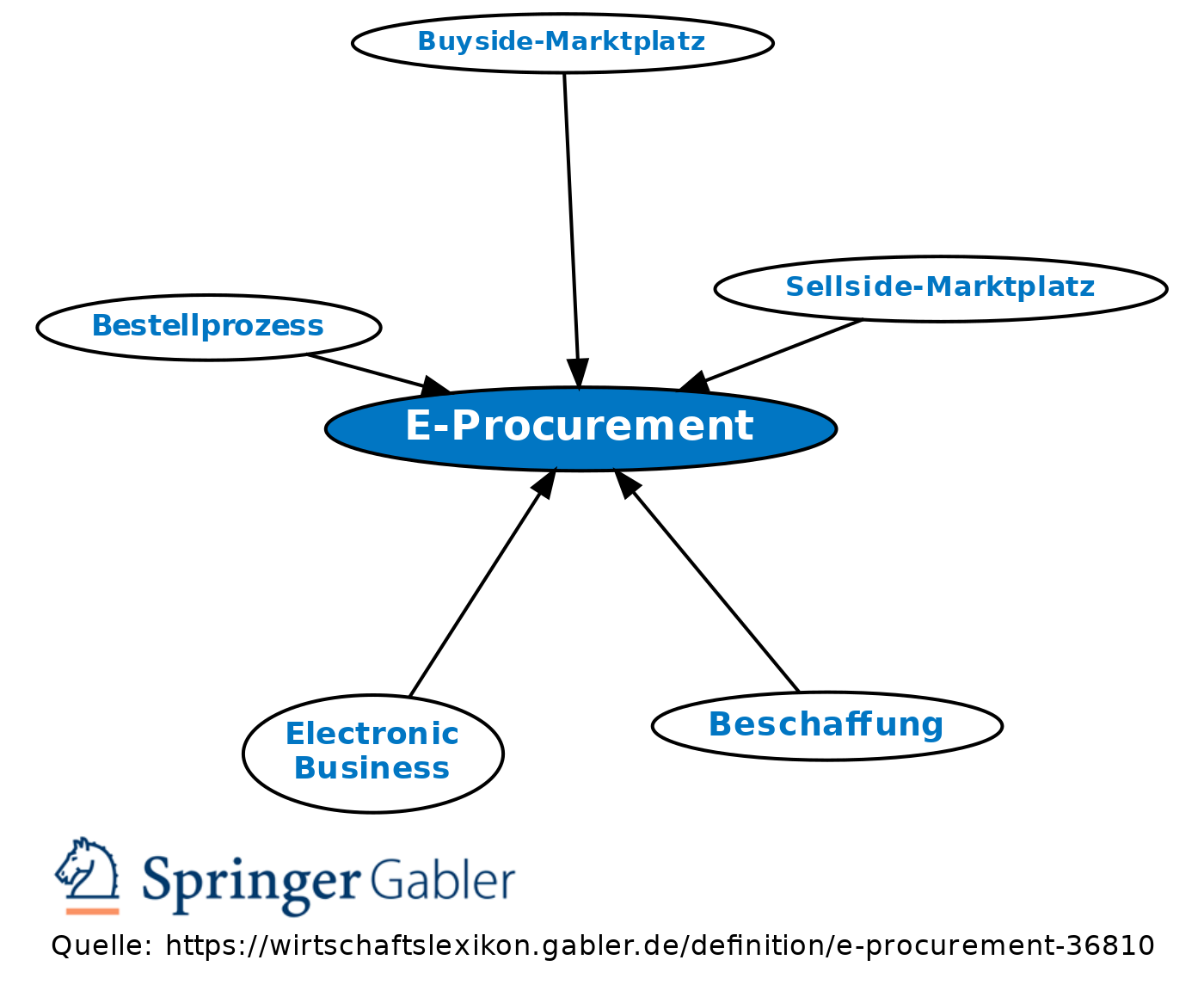

Electronic Procurement, elektronische Beschaffung; E-Procurement ermöglicht den elektronischen Einkauf von Produkten bzw. Dienstleistungen durch ein Unternehmen unter Nutzung digitaler Netzwerke. Damit erfolgt eine Integration von netzwerkbasierten Informations- und Kommunikationstechnologien zur Unterstützung bzw. Abwicklung von operativen und strategischen Aufgaben im Beschaffungsbereich. Ein entscheidender Aspekt im E-Procurement ist neben der Informations- und Kommunikationsebene auch die Frage der Beschaffungslogistik und Lieferanteneinbindung. Eine wesentliche wirtschaftliche Anforderung an das E-Procurement ist es, die beschriebenen Aktivitäten mit den traditionellen Einkaufsprozessen und deren Abbildung in ERP-Systemen zu verzahnen.

{kind=link}

{kind=link}