Early Stage

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

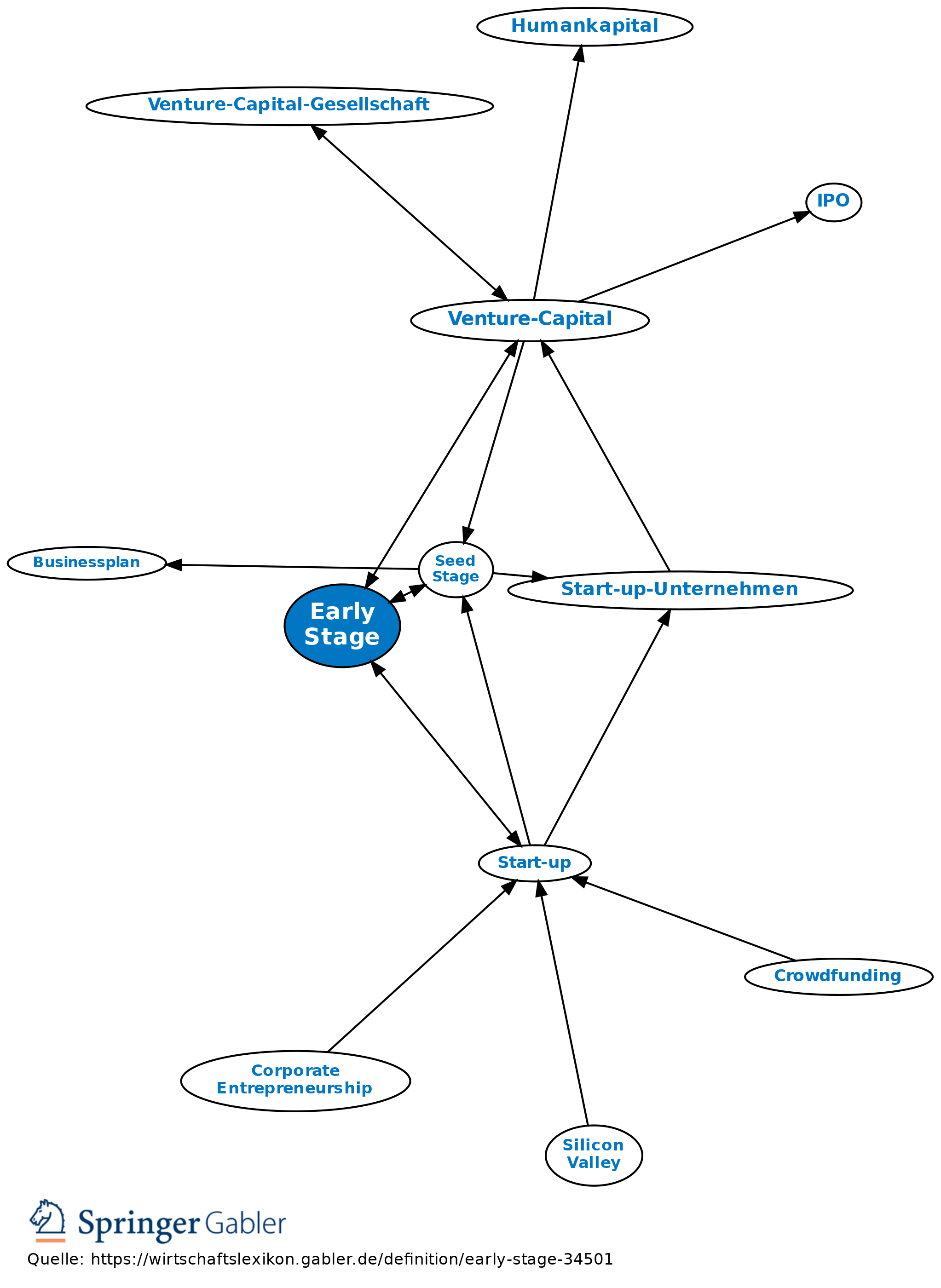

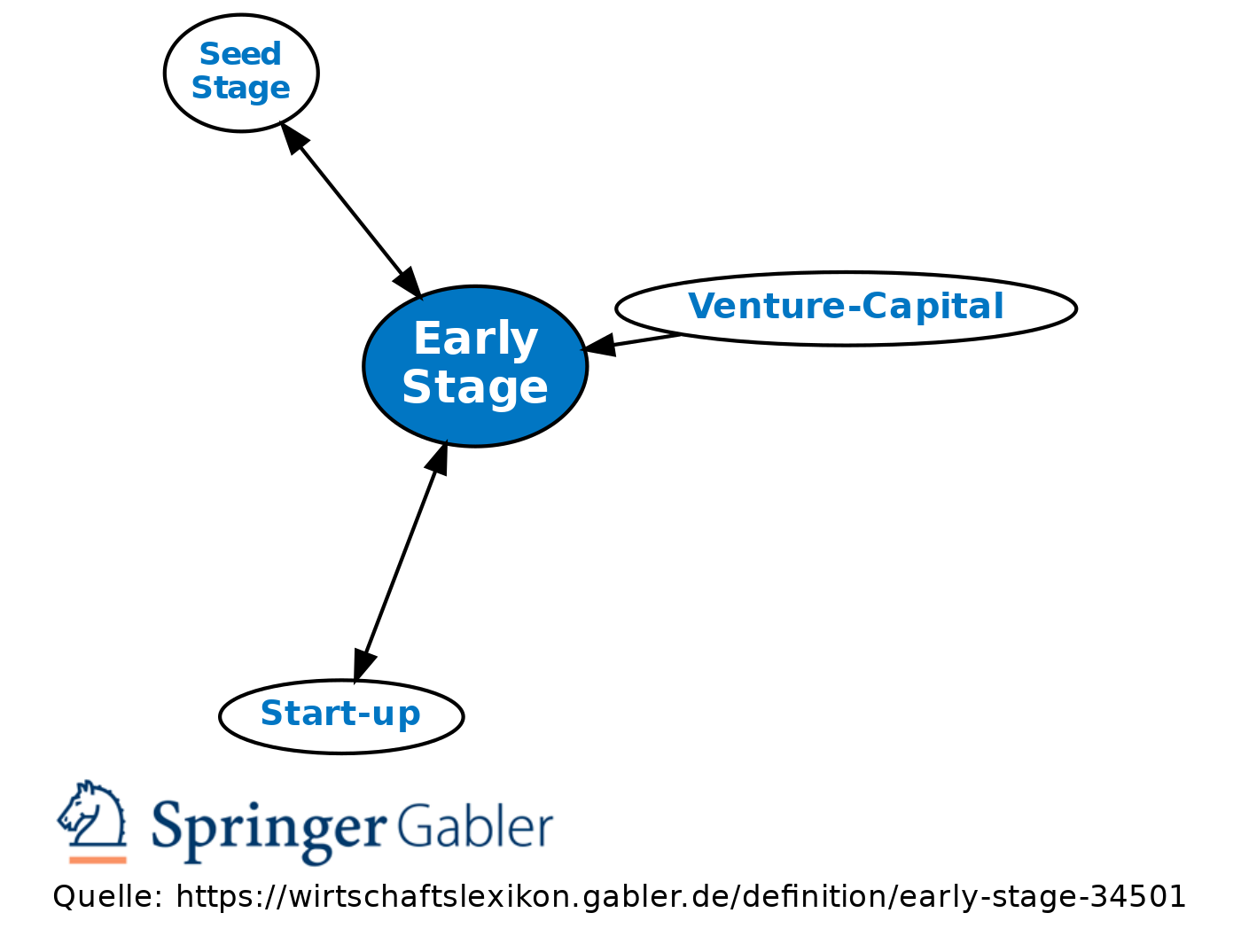

Begriff aus der Venture-Capital-Finanzierung. Umfasst im Rahmen des chronologischen Phasenmodells die frühen Unternehmensphasen Seed Stage und Start-up, d.h. von der Forschung und Produktkonzeption über die Unternehmensgründung bis hin zur Aufnahme der operativen Geschäftstätigkeit. Aufgrund des frühen Stadiums ist eine Innenfinanzierung aus Umsätzen für die Unternehmen in diesen Phasen meist nur eingeschränkt möglich.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Businessplan Due Diligence Effectuation Gründung Gründung einer AG Gründungsinvestition Gründungskosten IPO Inkubator Leveraged Buyout Management Buyout (MBO) Mezzanine-Finanzierung Pionier Private Debt Private Equity Schumpeter-Unternehmer Social Entrepreneurship Spin-off Start-up-Unternehmen Venture-Capital-Gesellschaft

eingehend

Early Stage

ausgehend