Eigenwirtschaftlichkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

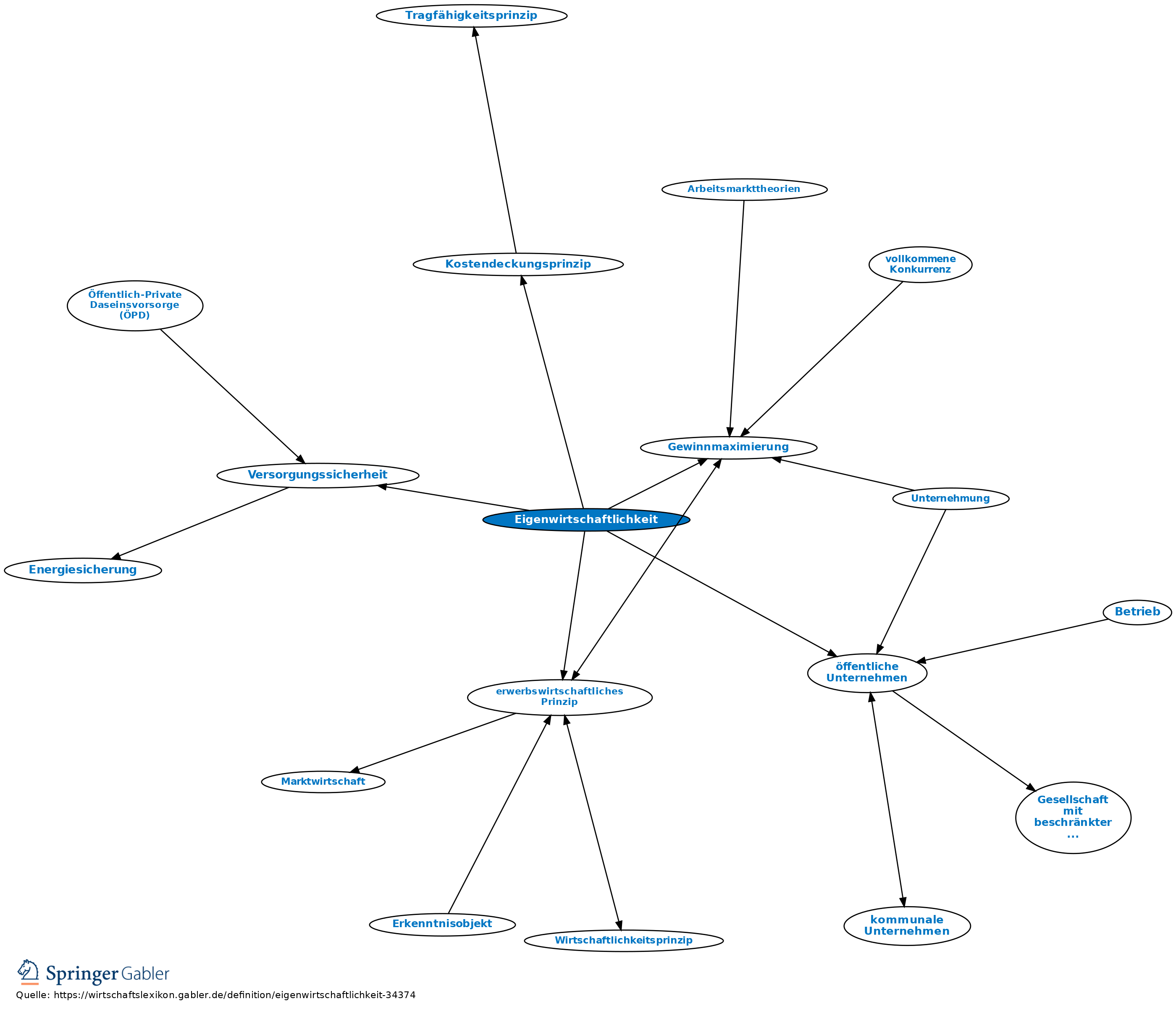

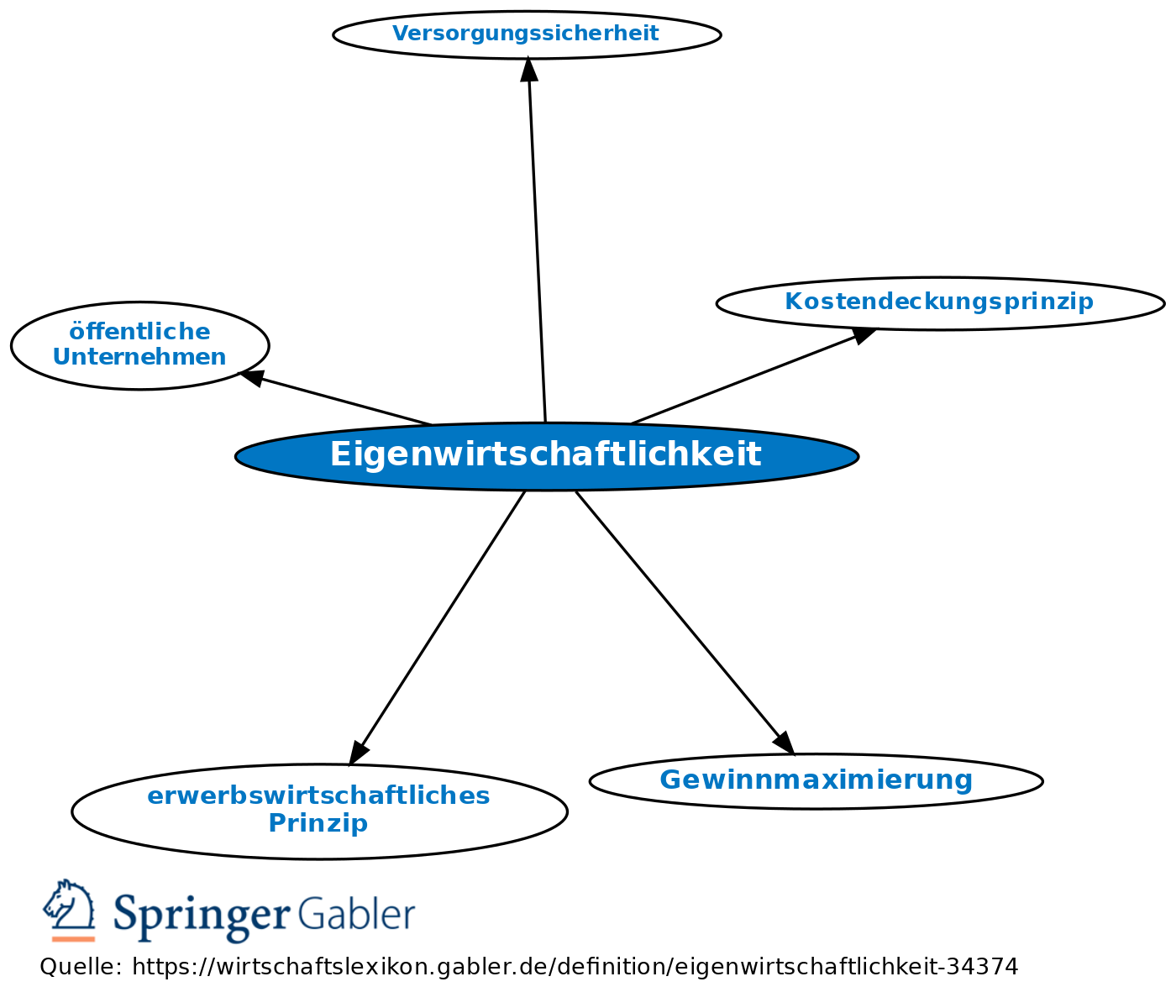

Begriff zur Kennzeichnung der Finanzsituation eines öffentlichen Unternehmens. Eigenwirtschaftlichkeit ist dann gegeben, wenn die Kosten, der Aufwand bzw. die Auszahlungen für die Leistungserbringung durch die erzielten Leistungsentgelte gedeckt sind, d.h. eine Kosten-, Aufwands- oder Auszahlungsdeckung erzielt wird. Die Terminologie ist damit unscharf. Zudem wird nicht allgemeingültig festgelegt, inwieweit Ausgleichszahlungen (z.B. Subventionen) in die Ermittlung einbezogen werden dürfen. Dies regeln die jeweiligen Gesetze.

Vgl. auch Kostendeckungsprinzip, Versorgungssicherheit.

Anders: erwerbswirtschaftliches Prinzip, Gewinnmaximierung.

{kind=link}

{kind=link}