Einheitsbilanz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

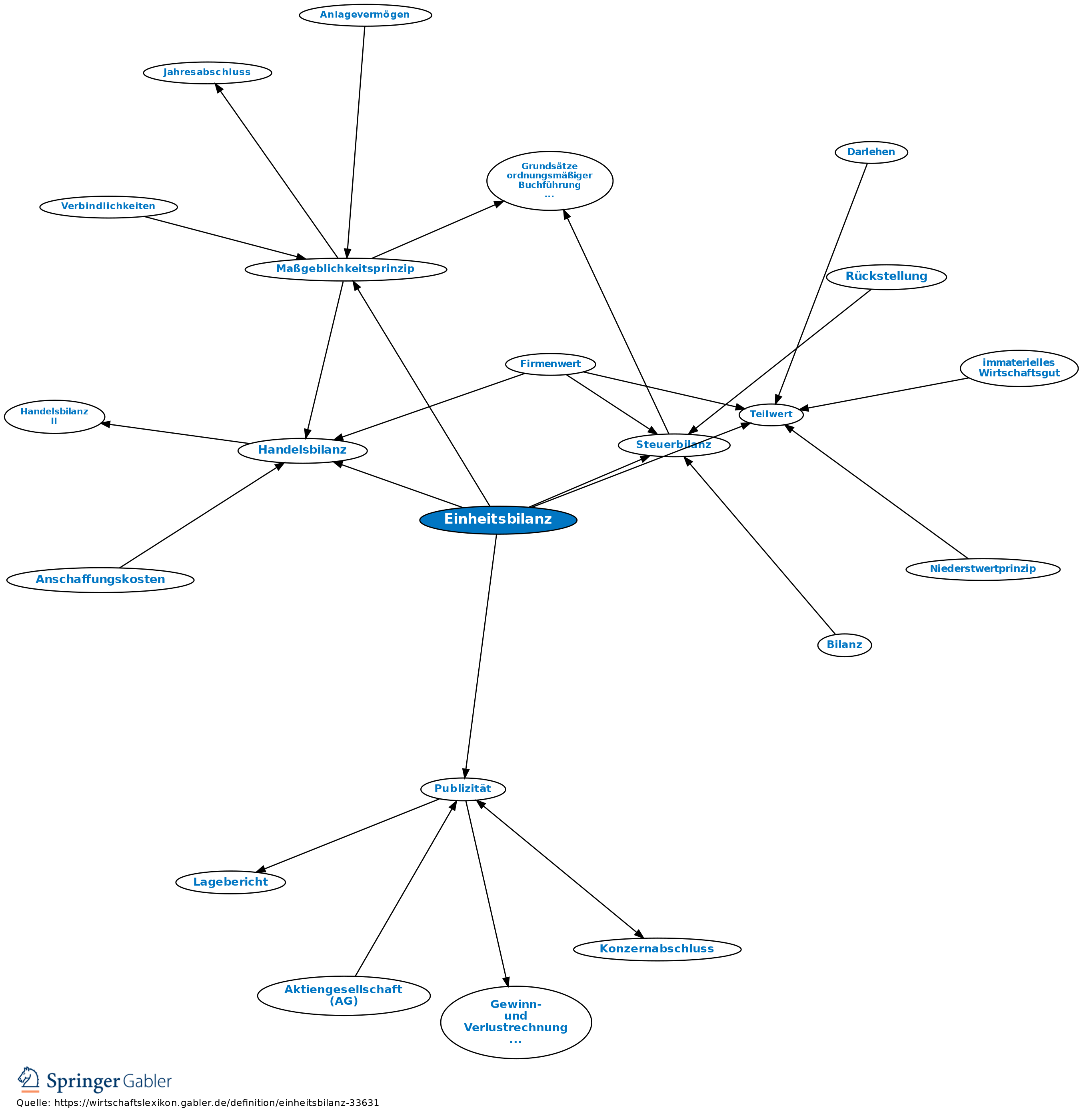

angestrebtes Ziel der Vereinheitlichung von Handelsbilanz und Steuerbilanz. Bis heute mit Ausnahme der DM-Eröffnungsbilanz zum 21.6.1948 (die darin eingestellten Werte sind auch für die Steuern vom Einkommen und Ertrag zugrunde gelegt worden) nicht erreicht, da v.a. handels- und steuerrechtliche Bewertungsvorschriften z.T. zwingend verschiedene Bilanzierungen vorschreiben (z.B. hinsichtlich des Teilwertes). Weiterhin zeigen Änderungen im EStG, die als Sondervorschriften dem Maßgeblichkeitsprinzip vorangehen, eine tendenzielle Entwicklung hinweg von einer Einheitsbilanz (z.B. Verbot von Drohverlustrückstellungen gemäß § 5 IVa EStG). Nicht publizitätspflichtige Unternehmen (Publizität) stellen i.d.R. unter Beachtung des Maßgeblichkeitsprinzips eine Einheitsbilanz auf.

{kind=link}

{kind=link}